- Ineffiziente Industriekonglomerate wie Keiretsu in Japan und Chaebol in Südkorea haben lange die Aktienmärkte der Länder belastet.

- In Japan zeigen sich durch neue Corporate Governance-Reformen bereits deutliche Verbesserungen in den Unternehmensbewertungen.

- Südkorea setzt im "Corporate Value-Up"-Programm auf freiwillige Maßnahmen.

- Beide Länder werden für Investoren attraktiver, da die Reformen neue Chancen in den asiatischen Märkten bieten.

Die "Deutschland AG" war lange Zeit ein Synonym für ein stark vernetztes Netzwerk von deutschen Großunternehmen und Banken. Sie galt lange Zeit als stabilisierender Faktor für die deutsche Wirtschaft, wurde jedoch auch für ihre Intransparenz, ineffiziente Kapitalallokation und mangelnde Wettbewerbsoffenheit kritisiert. An der Börse führten die engen Verflechtungen und Überkreuzbeteiligungen der beteiligten Unternehmen zu niedrigen Aktienbewertungen und einem insgesamt trägen Marktumfeld.

Ähnlich wie im Deutschland der 1990er Jahre sind in Japan und Südkorea mächtige Konglomerate, bekannt als Keiretsu bzw. Chaebol, ein prägendes Element der Wirtschaft. Besonders in Südkorea ist der Einfluss der Chaebol enorm: Die Umsätze der zehn größten Chaebol machten im Jahr 2021 beeindruckende 60 Prozent des koreanischen BIPs aus. Hieraus resultiert ein besonderes Phänomen in Südkorea: Der sogenannte "Korean discount". Im Vergleich zu ihren globalen Pendants werden südkoreanische Aktien oft zu einem niedrigeren Kurs-Gewinn-Verhältnis gehandelt. Investoren sind aufgrund der strukturellen Probleme großer Konglomerate skeptisch und bewerten koreanische Unternehmen niedriger, als es ihre wirtschaftliche Leistung rechtfertigen würde. Diese Diskrepanz führt dazu, dass koreanische Aktien trotz guter Geschäftszahlen oft unterbewertet bleiben.

Japan und Korea werden mit den Reformen in jedem Fall für Investoren interessant, die den stark regulierten europäischen Märkten entkommen oder ihr Engagement in Asien stärken möchten. - Thomas Romig, Head of Multi Asset Portfolio Management, Assenagon Asset Management

Japan hat bei der "Entflechtung" der Konglomerate bereits Fortschritte erzielt. Die Tokyo Stock Exchange (TSE) hat mehrere Initiativen gestartet, um die Aktienbewertungen japanischer Unternehmen zu verbessern. So sollten zunächst Unternehmen, die unter ihrem Buchwert notierten, einen Plan vorlegen, um ihre Kapitalkosten, Governance-Standards und das Engagement mit den Aktionären zu verbessern. Zudem wurden diese Unternehmen aufgefordert, entweder die Dividende zu erhöhen oder eigene Aktien zurückkaufen.

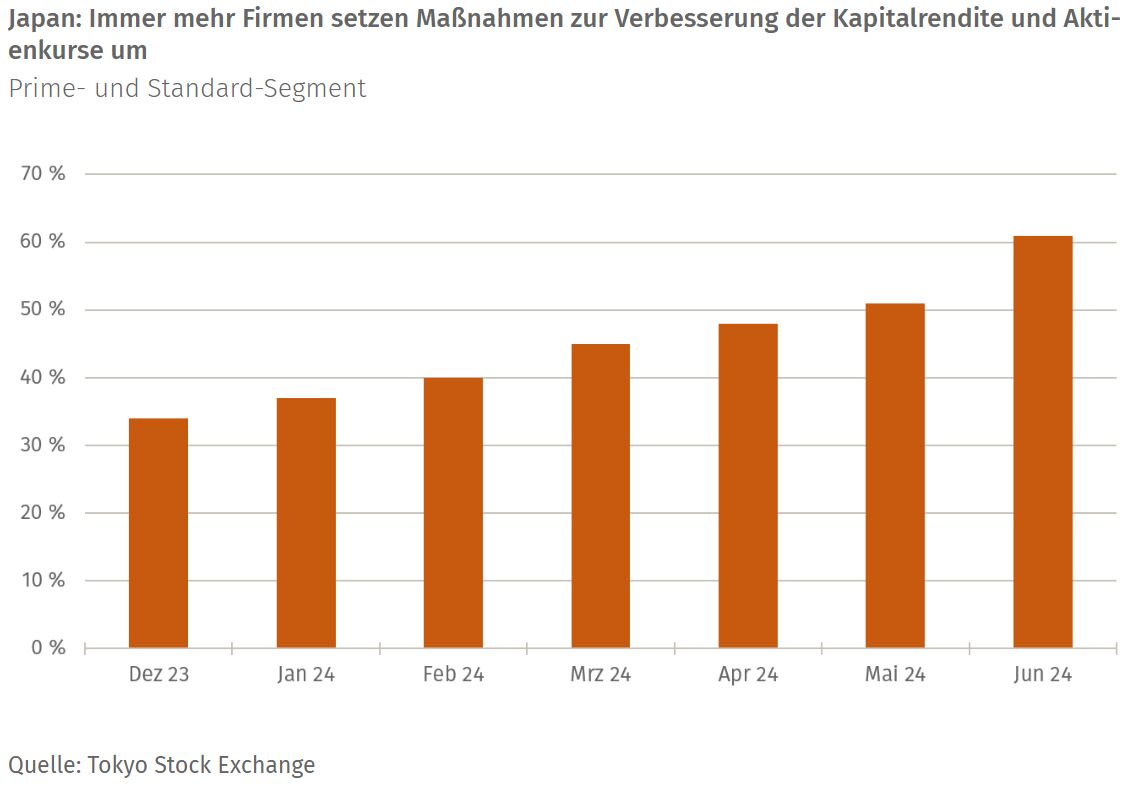

Inzwischen wurde das Programm auf alle im japanischen Prime- und Standard-Segment vertretenen Firmen ausgeweitet. Die TSE veröffentlicht seit Januar 2024 eine Liste von Unternehmen, die bereits Maßnahmen zur Verbesserung ihrer Kapitalrendite und Aktienkurse ergriffen haben. Diese Liste wird monatlich aktualisiert und soll Unternehmen dazu motivieren, ihre Geschäftsstrategien im Sinne der Aktionäre zu optimieren. Firmen, die keine ausreichenden Maßnahmen ergreifen, werden öffentlich benannt. Das erhöht den Druck, entsprechende Verbesserungen vorzunehmen. Mit Erfolg: Der Anteil der Firmen, die Maßnahmen ergriffen haben, hat sich von 34 Prozent am Anfang des Jahres auf 61 Prozent im Juni erhöht.

In Südkorea setzt die Regierung mit dem "Corporate Value-Up"-Programm hingegen auf freiwillige Maßnahmen zur Steigerung der Effizienz und besseren Kapitalverteilung bei den Chaebol. Das Programm ist seit Mai in Kraft und fordert die Unternehmen auf, langfristige Pläne zur Steigerung ihres Unternehmenswerts zu erstellen und offenzulegen. Um die Teilnahme zu fördern, plant die Regierung finanzielle Anreize wie Steuervergünstigungen und eine mögliche Aufnahme in den "Korea Value-Up"-Index. Anders als Japan setzt Südkorea dabei nicht auf Druck durch öffentliche Bloßstellung, sondern auf freiwillige Mitwirkung und positive Anreize.

Für den Kapitalmarktanleger

Die Reformen in Japan zeigen bereits positive Wirkungen. Auch in Südkorea ist zu erwarten, dass die neuen Corporate Governance-Regelungen langfristig positive Impulse bringen dürften, selbst wenn die Wirkung möglicherweise nicht so stark ist wie bei der japanischen "Name and Shame"-Strategie. Japan und Korea werden mit den Reformen in jedem Fall für Investoren interessant, die den stark regulierten europäischen Märkten entkommen oder ihr Engagement in Asien stärken möchten, ohne die geopolitischen und regulatorischen Risiken einzugehen, die mit anderen Ländern in Asien verbunden sind.

Von Thomas Romig, Head of Multi Asset Portfolio Management bei Assenagon Asset Management

Dieser Artikel ist zuerst erschienen am 21. August 2024 auf der Website der Börsen-Zeitung (Corporate Governance: Japan als Modell für Korea? | Börsen-Zeitung (boersen-zeitung.de)).