Die Mega Cap-Rallye hat dafür gesorgt, dass die Index-Konzentration am All Time High ist – eine zunehmende Herausforderung für Investoren.

Der Einfluss der Mega Caps auf das Rendite/Risiko-Spektrum von aktiven Strategien – ungeachtet der Stilrichtung – ist so groß wie nie zuvor.

Ausschluss von Mega Caps im Portfolio führt in jedweder Strategie zu einer Art Size-Bias – selbst wenn nur Large Caps allokiert werden sollten.

Die Herausforderung der Mega Caps

Kaum ein Thema fordert Investoren derart heraus, wie die Wertentwicklung der sogenannten Mega Caps. Zum einen führt diese dazu, dass der globale Aktienmarkt mittlerweile höher konzentriert ist als je zuvor und demtentsprechend nicht mehr das gewohnte Maß an Diversifikation aufweist. Zum anderen ist ein Großteil der Wertentwicklung auf eine Ausweitung der Unternehmensbewertung zurückzuführen.

Im aktuellen Artikel untersuchen wir, wie sich die Mega Caps auf die Performance von bekannten Faktorstrategien auswirken. Darüber hinaus zeigen wir auf, wie sich mit der Fragestellung aus dem Blickpunkt Portfoliokonstruktion und Risiko-Management umgehen lässt.

Welchen Einfluss nehmen Mega Caps auf Faktor-Renditen?

Um den allgemeinen Einfluss der Mega Caps auf die Wertentwicklung näher zu analysieren, werden für alle Faktoren zwei verschiedene Portfolios konstruiert: Einmal auf Basis des gesamten globalen Aktienmarktes inklusive der Top 10-Unternehmen und einmal ohne eben jene Top 10-Unternehmen. Als Gewichtungsschema wird in beiden Fällen die Marktkapitalisierung gewählt (nachfolgend mit "MKAP" bzw. "MKAP ex Top 10" abgekürzt).

Wie gewohnt werden die Portfolios ganzheitlich im Rahmen unseres Assenagon Equity Frameworks konstruiert. Das bedeutet, dass gegenüber der Benchmark – dem globalen Aktienmarkt – lediglich der gesuchte Faktor, bspw. Value, betont wird. Sämtliche weiteren Charakteristika, wie z. B. Sektor- oder Länder-Allokation oder auch weitere Faktoren werden gegenüber der Allokation des globalen Aktienmarktes neutral gehalten. Somit wird die Wertentwicklung relativ zum globalen Aktienmarkt ausschließlich durch den jeweiligen Faktor bestimmt bzw. im Falle MKAP ex Top 10 zusätzlich durch den Ausschluss der größten zehn Unternehmen.

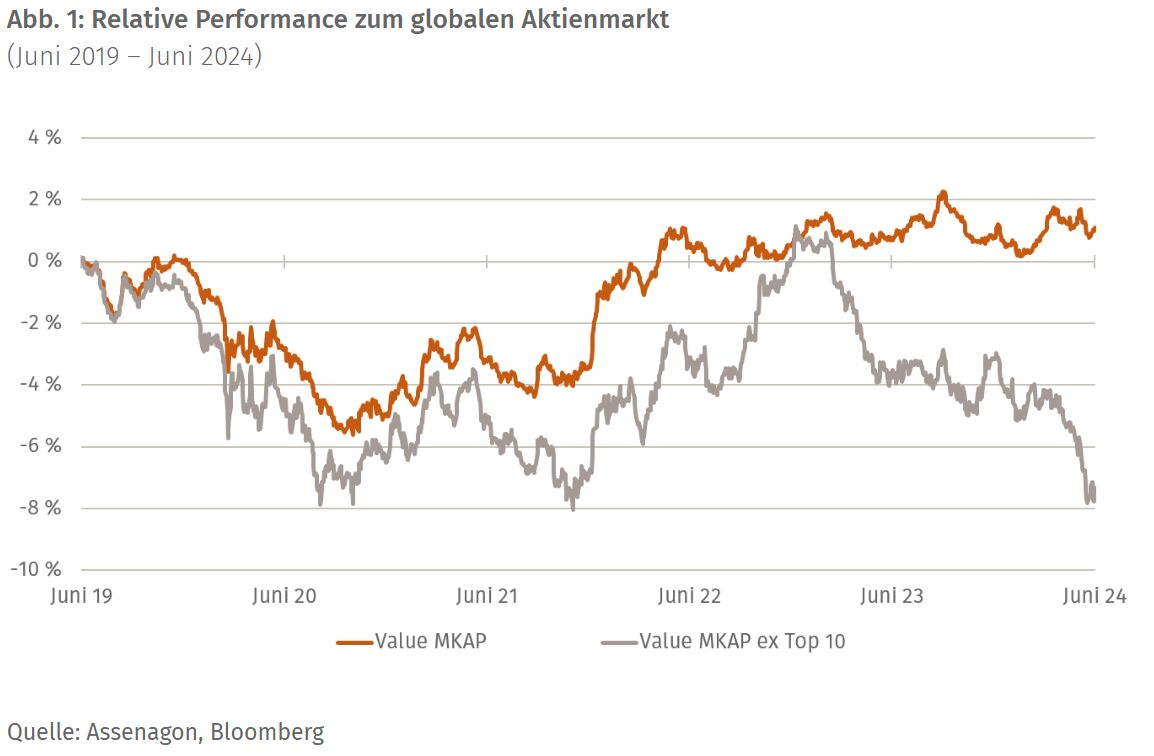

In Abbildung 1 stellen wir exemplarisch für den Value-Faktor die relative Performance beider Portfolios gegenüber dem globalen Aktienmarkt dar. Es zeigt sich deutlich, dass der Ausschluss der zehn größten Aktien einen deutlich negativen Einfluss auf die Wertentwicklung nimmt: So liegt über die vergangenen fünf Jahre eine Differenz von -8,4 Prozent zwischen beiden Varianten vor. Im Umkehrschluss zeigt sich aber auch, dass der Value-Faktor ohne Ausschluss trotz der Rallye der (meist technologielastigen) Mega Caps gegenüber dem globalen Aktienmarkt seit Juni 2020 eine leichte Outperformance von +1,1 Prozent generieren konnte.

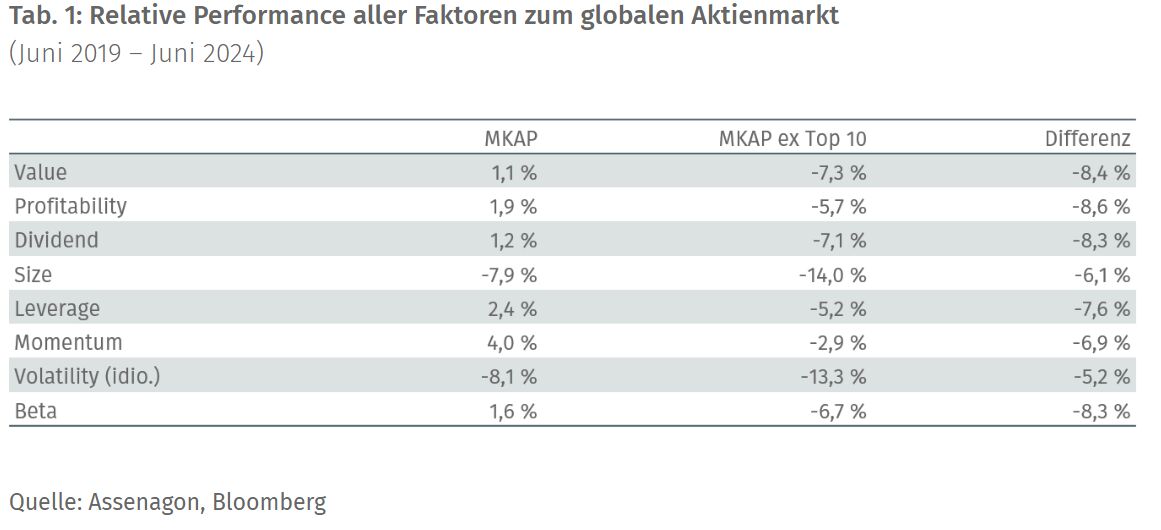

Tabelle 1 ergänzt Abbildung 1 indem sie für alle weiteren Faktoren die Ergebnisse zusammenfasst: Ungeachtet der jeweiligen Stilrichtung hat sich der Ausschluss der zehn größten Unternehmen deutlich negativ ausgewirkt – je nach gewähltem Faktor liegt der Einfluss über fünf Jahre bei -5,2 Prozent bis -8,6 Prozent.

Betrachtet man rein die kumulierte, relative Wertentwicklung über fünf Jahre für den jeweiligen Faktor ohne Ausschluss, so liegt bis auf zwei Ausnahmen eine leichte Outperformance vor. Der Momentum-Faktor führt das Feld über die letzten fünf Jahre an. Am anderen Ende zeigte der Size-Faktor konsequenterweise die schlechteste Performance.

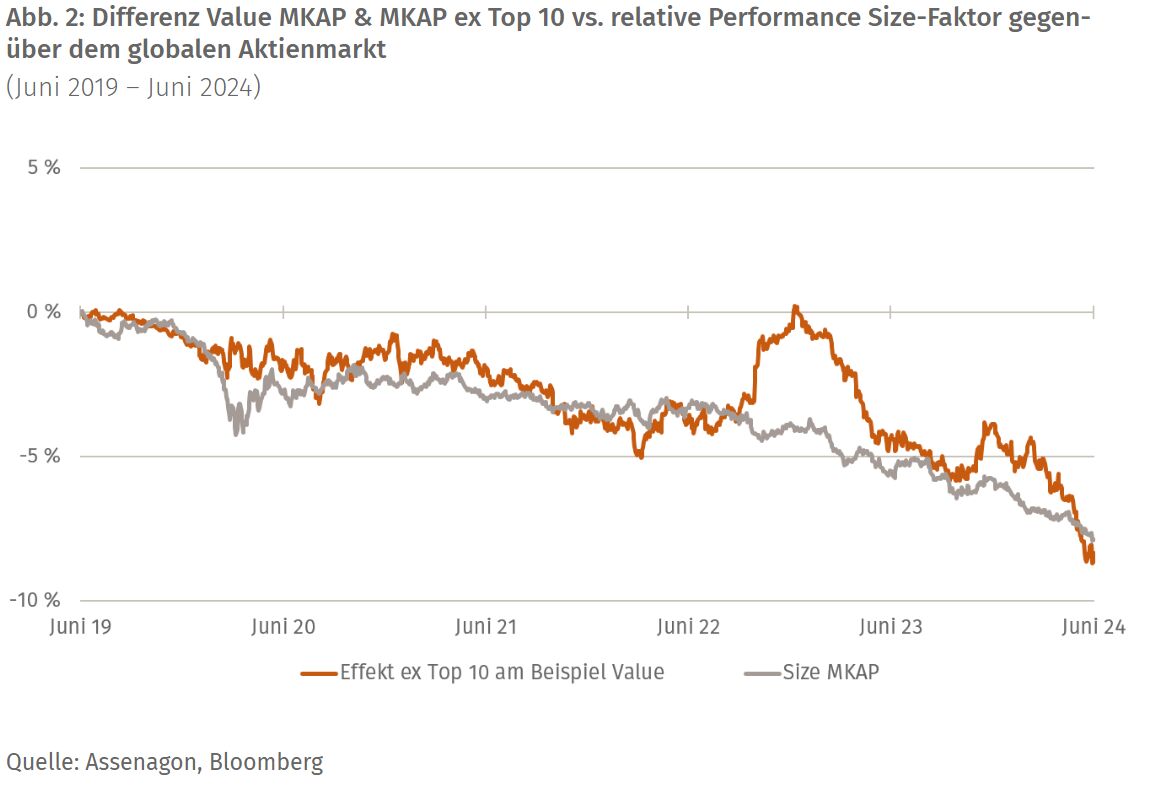

Interessanterweise bringt der Ausschluss der Top 10-Unternehmen, ungeachtet des gewählten Faktors, ein ähnliches Ergebnis mit sich. So ist nicht nur die Differenz beider Portfolios in allen Fällen negativ, sondern auch die absolute Rendite der Faktoren über die letzten fünf Jahre ist ohne die Top 10-Titel in allen Fällen negativ. Mit Blick auf die Ergebnisse lässt sich bereits erahnen, dass der Faktor Size eine tragende Rolle spielt. Exemplarisch hierfür zeigt Abbildung 2 in orange die Differenz der beiden Value-Portfolios aus Abbildung 1 sowie die relative Performance des marktkapitalisierungsgewichteten Size-Faktors ohne Ausschlüsse (MKAP).

Der Size-Faktor gewichtet Small- und Mid-Caps über und Large Caps unter im Vergleich zum globalen Aktienmarkt. Der Value Faktor ex Top 10 weist zwar keinerlei Allokation in den zehn größten Unternehmen auf, weicht allerdings gegenüber dem globalen Aktienmarkt hinsichtlich der durchschnittlichen Marktkapitalisierung nicht ab (Size neutral). Die Ähnlichkeit der beiden Zeitreihen zeigt allerdings auf, dass allein das "Fehlen" der Top 10-Unternehmen einen signifikanten Anteil des Size-Faktors ausmacht. Grund hierfür ist die zunehmende Konzentration des globalen Aktienmarktes: Gegenwärtig machen die zehn größten Unternehmen fast 25 Prozent des Indexgewichtes aus. Das hat zur Folge, dass allein durch den Ausschluss dieser Titel ein Portfolio bereits einen Active Share von 25 Prozent aufweist. Entsprechend groß ist die Auswirkung auf Rendite und Risisko des Portfolios.

Assenagon Equity Framework

Somit zeigt sich, dass man sich als Investor nicht nur die Frage stellen sollte, was man im Portfolio hat (z. B. Value), sondern auch was man nicht im Portfolio hat (MKAP vs. MKAP ex Top 10). Denn ungeachtet dessen, dass man im eingangs dargestellten Beispiel eine Value-Strategie verfolgt, welche per se keine Abweichung hinsichtlich der Size-Charakteristik zur Benchmark hat, wirkt sich der Ausschluss der Mega Caps ähnlich auf die Wertentwicklung aus.

Für den Anleger

Wie bereits in zurückliegenden Artikeln aufgezeigt (Equity Insights #30 & Equity Insights #31), stellt der Mega Cap-Effekt einen idiosynkratischen Effekt dar. Dies bedeutet, dass sich die Wertentwicklung nicht aus der Breite durch bekannte Rendite-Effekte (z. B. Sektor- oder Faktor-Effekte) erklären lässt. Dementsprechend sollten Untergewichte in den Top 10-Titeln mit Bedacht gewählt und sehr bewusst eingegangen werden. Insbesondere mit Blick auf die Bewertungsniveaus und deren Differenzen entlang des Spektrums der Marktkapitalisierung kann eine Untergewichtung der Mega Caps aktuell auch zunehmend opportun erscheinen – denn wenn die Geschichte eines gelehrt hat, dann das jede Rallye einmal vorbei ist.

Von Daniel Jakubowski, Head of Equity Portfolio Management und Dr. Ulrich Wessels, Institutional Sales bei Assenagon Asset Management

P.S.: Lesen Sie in der nächsten Ausgabe, welche Mega Caps den Weg ins Faktorportfolio finden.