- Der Konstruktion von Multi Faktor-Portfolios sind Grenzen gesteckt: Nicht alle Faktoren lassen sich sinnvoll miteinander kombinieren.

- Insbesondere die Kombinationen Value & Size sowie Quality & Momentum bieten sich an.

- Gegeben der aktuellen Marktstruktur stellen diese beiden Ansätze äußerst komplementäre Strategien dar.

Die Grenzen des Multi Faktor-Portfolios

Die große Herausforderung bei der Konstruktion von Multi Faktor-Konzepten ist es, Portfolios zu bilden, die zum einen diversifiziert sind und zum anderen gegenüber den gesuchten Prämien entsprechend hohe Faktor-Ausprägungen aufweisen.

Unabhängig von der gewählten Konstruktionsweise – von einer einfachen Sortierungsmethodik (Equity Insights #28) bis hin zur ganzheitlichen Konstruktion – es gibt Grenzen des Möglichen, denn nicht alle Faktoren lassen sich miteinander sinnvoll kombinieren. Im Ergebnis weisen beispielsweise vermeintliche Multi Faktor-Portfolios letzten Endes oftmals signifikante Ausprägungen nur auf ein oder zwei der Faktoren auf und zeichnen sich darüber hinaus durch unerwünschte Nebeneffekte aus, sodass das erzielte Ergebnis in der Regel enttäuscht. Grund hierfür ist, dass Abhängigkeitsstrukturen zwischen Faktoren nicht berücksichtigt werden.

Ein gutes Beispiel sind die Faktoren Value und Quality. Wie der Kapitalmarktwissenschaftler Robert Novy-Marx 2012 aufgezeigt hat, zeichnen sich Qualitätsunternehmen dadurch aus, dass sie typischerweise höhere Bewertungen aufweisen – sozusagen ist Quality die andere Seite von Value.

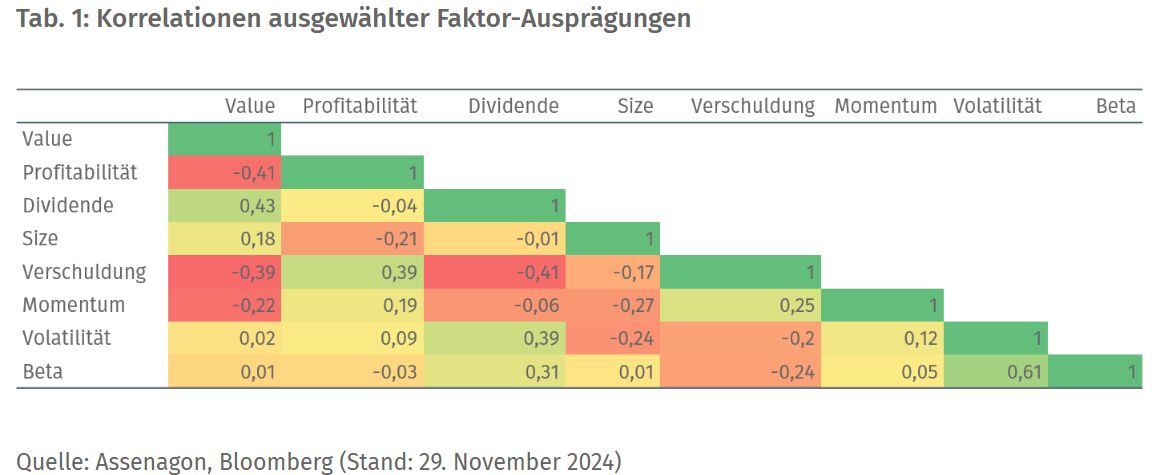

Tabelle 1 bestätigt auf Basis aktueller Zahlen, dass die von Novy-Marx beschriebenen Abhängigkeitsstrukturen nach wie vor gültig sind. Auf Basis der Korrelationen zwischen den zugrundeliegenden Unternehmenscharakteristika zeigt sich, dass Value (Bewertungskennzahlen) negativ mit Profitabilitäts- und Verschuldungs-Kennzahlen korreliert ist.

Faktor-Kontrolle trotz negativer Korrelation möglich

In anderen Worten: Günstig bewertete Unternehmen weisen weiterhin eine unterdurchschnittliche Profitabilität und überhöhte Verschuldung auf. Wohingegen Unternehmen mit einer hohen Profitabilität und niedrigen Verschuldung eine erhöhte Bewertung aufweisen.

Wenngleich sich die beiden Faktoren innerhalb eines Portfolios nicht gleichzeitig signifikant betonen lassen, lässt sich im Rahmen der Portfoliokonstruktion eines reinen Value oder Quality-Faktors dennoch dafür kontrollieren, d. h. gegenüber dem zugrundeliegenden Universum eine neutrale Ausprägung wahren. Für Value Investoren bedeutet dies, eine gewisse Qualität aufrecht zu erhalten, um den klassischen Problemen unkontrollierter Value-Strategien ("Value-Falle") entgegen zu wirken. Dies bedeutet zwar, gemäß der zuvor aufgezeigten Korrelation, dass im Portfoliokontext etwas Exposure gegenüber Value aufgegeben wird, der Zugewinn im Bereich Quality überwiegt dies jedoch.

Doch welche Faktoren lassen sich nun sinnvoll kombinieren? Zuerst einmal muss man festhalten, dass der Quality-Faktor für sich alleinstehend bereits ein Multi Faktor-Portfolio bestehend aus Profitabilität und Verschuldung ist. Zwei Qualitätsmerkmale, welche sich aufgrund der positiven Korrelation gut in einem Portfolio abbilden lassen. Möchte man hingegen ein Multi Faktor-Portfolio rund um Value konstruieren, bieten sich Kombinationen mit den Faktoren Dividende, Size oder Low Risk (idio. Volatilität & Beta) an.

Assenagon Equity Framework

Auch auf Seiten des Quality (Multi Faktor)-Portfolios lassen sich weitere Faktoren berücksichtigen. Insbesondere Momentum sticht hierbei hervor, da es sowohl mit Profitabilität als auch Verschuldung positiv korreliert ist. Da im Rahmen des Assenagon Equity Frameworks abseits der gesuchten Faktoren sämtliche weiteren Werttreiber neutralisiert werden, lässt sich somit effizient ein Portfolio aus den drei Faktoren Profitabilität, Verschuldung und Momentum konstruieren, welches dennoch gegenüber dem globalen Aktienmarkt eine neutrale Bewertung (neutrales Value) aufweist.

Abbildung 1 stellt die Entwicklung des Quality Momentum Multi Faktor-Portfolios relativ zum globalen Aktienmarkt dar. Neben den gesuchten Faktor-Ausprägungen sind alle anderen werttreibenden Effekte (Faktoren, Sektoren und Länder) neutralisiert. Wie sich zeigt, konnte eine derartige Strategie über die vergangenen fünf Jahre eine Outperformance von über 7 Prozent generieren.

Für den Anleger

Anhand Tabelle 1 lässt sich klar festhalten, dass es nicht x-beliebig viele, effiziente Multi Faktor-Portfolios gibt. Hervorzuheben sind hierbei insbesondere die Multi Faktor-Portfolios Value & Size sowie Quality (Profitabilität, Verschuldung) & Momentum. Gegeben den Entwicklungen im globalen Aktienmarkt über die vergangenen Jahre stellen diese beiden Ansätze spannende aber auch äußerst komplementäre Strategien dar. Aufgrund der aktuellen Marktstruktur (Mega Caps mit Quality und Momentum Eigenschaften) lässt sich ein Quality Momentum-Portfolio auch ohne erhöhte Bewertung äußerst effizient implementieren. Dem gegenüber stehen mit Value und Size zwei Faktoren, die deutlich konträr zu dem sind, was die aktuelle Entwicklung der Marktstruktur widerspiegelt.

Langfristig generieren alle Faktoren für sich alleinstehend eine Outperformance gegenüber dem globalen Aktienmarkt. Allerdings lohnt sich auch hinsichtlich der Faktorallokation eine sinnvolle Diversifikation, da je nach Marktstruktur unterschiedliche Faktoren im Fokus stehen, wie Abbildung 1 aufzeigt.

Um es in den Worten von Novy-Marx auszudrücken:

Profitability Stocks have, on average, lower book-to-markets and higher market capitalizations. […] they provide an excellent hedge vor value strategies, and thus dramatically improve a value investor's investment opportunity set.

PS: Lesen Sie in der nächsten Ausgabe, wie sich die bekannte Faktoren im Mega Cap Jahr 2024 geschlagen haben.

Von Daniel Jakubowski, Head of Equity Portfolio Management und Dr. Ulrich Wessels, Institutional Sales bei Assenagon Asset Management