- Die Historie zeigt: Nach Krisen erholten sich Aktienmärkte stets und erreichten anschließend sogar regelmäßig neue Höchststände.

- Geschickte Investitionen während eines Bärenmarkts konnten in der Vergangenheit zu überdurchschnittlichen Renditen führen.

- In Zeiten hoher Volatilität und geopolitischen Wandels ist breite Diversifikation entscheidend.

Aktienmärkte durchlaufen immer wieder Phasen erheblicher Belastung und Unsicherheit. In solchen Stressphasen gehen die Kurse stark zurück, die Stimmung schwankt zwischen Angst und Pessimismus. Für viele Anleger scheinen diese Zeiten vor allem eine Gefahr zu sein – die Sorge vor dauerhaften Verlusten dominiert das Handeln. Jüngst sorgte die erratische Zollpolitik der US-Regierung wieder für starke Kursverluste und hohe Volatilität an den Märkten. Doch Börsenkrisen stellen nicht nur Bedrohung für das Vermögen dar, sondern können auch Chancen bieten. Ein Blick auf die bewegte Historie der Aktienmärkte kann langfristig orientierten Anlegern helfen, Stressphasen richtig einzuordnen. Dieser Beitrag konzentriert sich auf historische Erfahrungen am Beispiel des US-amerikanischen Aktienmarkts; vergleichbare Muster gelten grundsätzlich auch für globale Märkte, wobei diese in Vergangenheit häufig eine etwas geringere Dynamik und Robustheit aufwiesen.

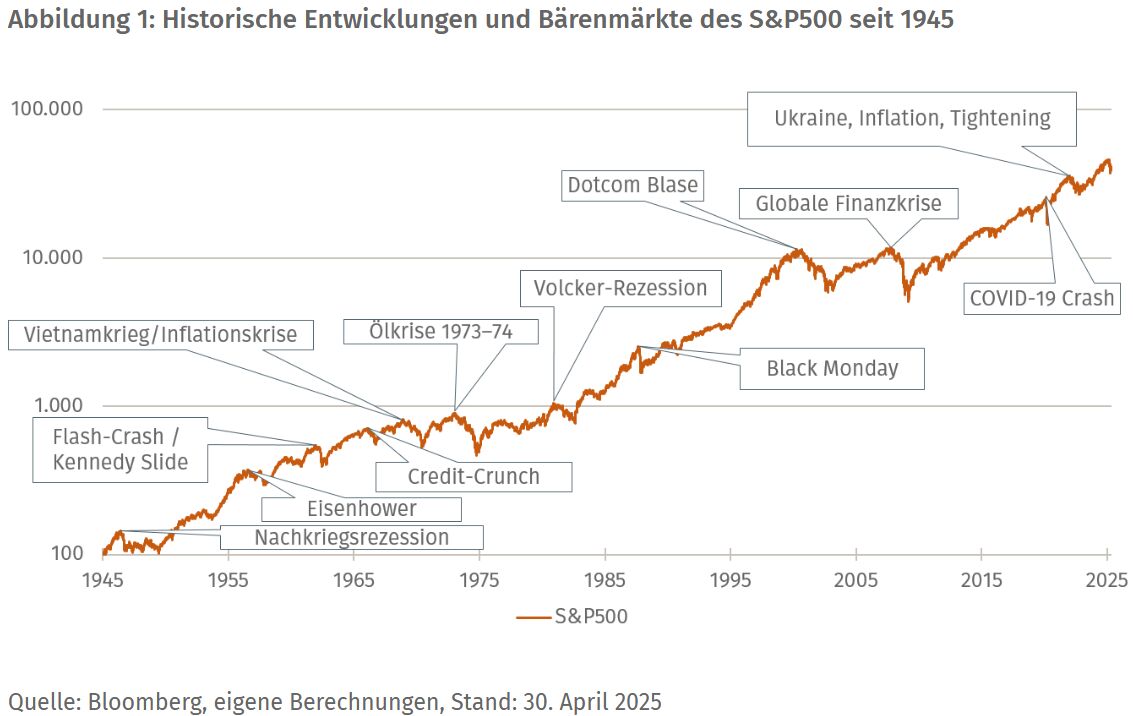

US-Crashs im Überblick

Seit 1945 gab es in den Vereinigten Staaten gemessen am S&P500® insgesamt zwölf Bärenmärkte, definiert als Kursrückgänge von mehr als 20 Prozent. In der Regel wurden diese durch realwirtschaftliche Probleme oder exogene Schocks ausgelöst, welche das Vertrauen der Investoren erschütterten. Häufig – aber nicht immer – gingen Bärenmärkte mit Rezessionen einher: Sinkende Unternehmensgewinne und steigende Arbeitslosigkeit schwächten die Erwartungen an die zukünftige Wirtschaftsentwicklung. Ein klassisches Beispiel hierfür ist die Ölkrise der Jahre 1973/74: Explodierende Energiepreise führten zu einer Stagflation, der S&P500® brach in der Spitze um 48 Prozent ein.

Auch geldpolitische Straffungen lösten immer wieder erhebliche Marktkorrekturen aus. So führte der entschlossene Zinserhöhungszyklus der US-Notenbank unter Paul Volcker Anfang der 1980er Jahre, mit dem die galoppierende Inflation bekämpft wurde, zu einer Rezession und deutlichen Kursverlusten an den Aktienmärkten. Ein ähnliches Muster zeigte sich zuletzt im Jahr 2022: Aus Furcht vor steigenden Zinsen und einer drohenden wirtschaftlichen Abschwächung rutschten die US-Märkte mit einem Minus von rund 25 Prozent erneut in einen Bärenmarkt.

Neben zyklischen Schwankungen können auch strukturelle Ungleichgewichte und Spekulationsblasen erhebliche Marktkorrekturen auslösen. Das Platzen der Dotcom-Blase im Jahr 2000 ist hierfür ein prägnantes Beispiel. Nach Jahren irrationaler Übertreibungen im Technologiesektor korrigierten die Märkte scharf: Der S&P500® verlor zwischen März 2000 und Oktober 2002 rund 49 Prozent an Wert, während der Nasdaq-Index sogar um etwa 78 Prozent einbrach. Nur wenige Jahre später mündete die Immobilienkrise in den USA in eine globale Finanzkrise. Der Zusammenbruch des Hypothekenmarktes und die damit verbundenen Schockwellen im Bankensektor lösten den schwersten Kursrückgang der Nachkriegszeit aus – der S&P500® verlor zwischen 2007 und 2009 rund 57 Prozent seines Wertes.

Schließlich können exogene Schocks wie Kriege, geopolitische Konflikte, Handelskriege oder Pandemien plötzliche Marktverwerfungen auslösen, selbst wenn die fundamentale wirtschaftliche Lage zuvor robust erschien. So führte der Ausbruch der Corona-Pandemie im Frühjahr 2020 zu einem historischen Absturz: Innerhalb eines Monats verlor der S&P500® rund 34 Prozent an Wert – der schnellste derart massive Einbruch aller Zeiten.

Faktoren der Erholung

So unterschiedlich Ursachen und Verläufe schwerer Börsenkrisen auch waren – es lässt sich ein wiederkehrendes Muster erkennen: Nach jeder tiefgreifenden Korrektur erholten sich die Aktienmärkte bislang vollständig und markierten im Anschluss neue Höchststände. Doch was erklärt diese bemerkenswerte Resilienz?

Ein zentraler Treiber liegt in den wirtschaftlichen Fundamentaldaten. Rezessionen und Krisen setzen regelmäßig Anpassungsprozesse in Gang, die über die Zeit stabilisierend wirken. Staatliche Konjunkturmaßnahmen und expansive Geldpolitik spielen dabei eine zentrale Rolle. Regierungen reagieren mit Investitionsprogrammen und fiskalischen Impulsen, während Notenbanken durch Zinssenkungen und Liquiditätsspritzen die Wirtschaft stützen. So legten beispielsweise die massiven Interventionen der Zentralbanken und Regierungen nach der globalen Finanzkrise den Grundstein für eine langjährige wirtschaftliche Erholung. Auch im Zuge des Corona-Schocks wurden in kürzester Zeit geld- und fiskalpolitische Maßnahmen historischen Ausmaßes umgesetzt – mit dem Ergebnis, dass die globale Konjunktur (und später bekanntlich die Inflation) bereits im Folgejahr wieder deutlich anzog. Darüber hinaus führen einschneidende Krisen oftmals zu strengerer Regulierung. Nach der globalen Finanzkrise wurden etwa Kapitalanforderungen und Liquiditätsvorschriften für Banken weltweit verschärft – ein Schritt, der die Stabilität des Finanzsystems nachhaltig verbesserte und so das Vertrauen der Marktteilnehmer langfristig stärkte.

Die Aktienmärkte haben sich nach jeder tiefgreifenden Korrektur vollständig erholt – und anschließend sogar neue Höchststände erreicht.

Zudem führen Marktkorrekturen häufig zu einer Neubewertung von Unternehmen. Übertreibungen werden abgebaut und fundamentale Risiken wieder korrekt gepreist, während ineffiziente Geschäftsmodelle vom Markt verschwinden. Innovative Unternehmen gehen hingegen gestärkt aus Krisen hervor. Nach dem Platzen der Dotcom-Blase etwa konnten sich auf dem Nährboden bereinigter Märkte erfolgreiche Technologieunternehmen etablieren, die heute zu den globalen Marktführern zählen.

Neben fundamentalen Faktoren spielt auch die Marktpsychologie eine bedeutende Rolle. Nach Phasen extremer Unsicherheit folgt oft eine schnelle Stimmungswende. Sobald die Angst weicht und erste Kursanstiege sichtbar werden, greifen viele Investoren wieder zu. Gepaart mit dem Vertrauen in eine unterstützende Notenbankpolitik kann eine Dynamik entstehen, die die Erholung zusätzlich befeuert.

Statistische Perspektive

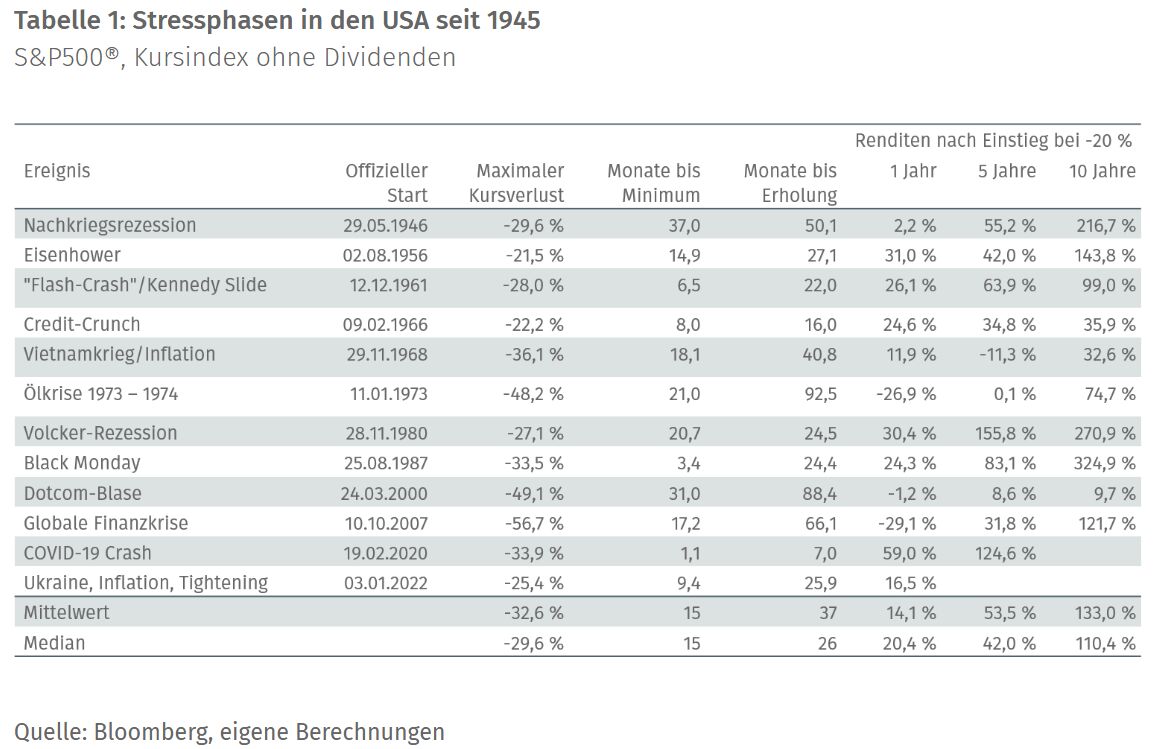

Ein Blick auf die historische Entwicklung von Bärenmärkten in Tabelle 1 unterstreicht die langfristige Robustheit der Aktienmärkte. Zwar fällt die Dauer der Erholung nach markanten Kurseinbrüchen sehr unterschiedlich aus – vom Corona-Crash im Jahr 2020, bei dem das Indexniveau bereits nach sieben Monaten wieder erreicht wurde, bis zur Ölpreiskrise 1973/74, nach der rund siebeneinhalb Jahre bis zur vollständigen Rückkehr auf das Vorkrisenniveau vergingen. Im Median waren starke Rückgänge deutlich schneller aufgeholt: Nach zwei bis drei Jahren lagen die Kurse in der Regel wieder auf Vorkrisenniveau.

Bemerkenswert ist die Performance nach dem Erreichen signifikanter Kursrückgänge. Anleger, die in Phasen starker Marktverwerfungen in den S&P500® investierten – konkret in einem Bärenmarkt nach einem Rückgang von mehr als 20 Prozent – konnten in der Vergangenheit überdurchschnittliche Renditen erzielen. Historisch betrachtet lag die durchschnittliche Rendite ein Jahr nach der Krise bei rund 14 Prozent, fünf Jahre nach einem solchen Einstiegszeitpunkt bei +53 Prozent, nach zehn Jahren sogar bei +133 Prozent – jeweils ohne Berücksichtigung von Dividenden. Zum Vergleich: das durchschnittliche jährliche Wachstum des S&P500® seit 1945 beträgt 8 Prozent.

Für Kapitalmarktanleger

Welche Lehren können Anleger in der aktuellen Situation aus der Geschichte ziehen? Erstens können externe Schocks wie die US-amerikanischen Zollpolitik die Aktienmärkte nicht langfristig aus dem Tritt bringen. Die globalen Machtverhältnisse und Handelsketten werden sich zukünftig zwar verschieben, die Unternehmen können sich aber darauf einstellen. Zudem kann sich auch die US-amerikanische Politik einer Disziplinierung durch die Finanzmärkte nicht entziehen und dürfte ihre Wirtschaftspolitik entsprechend anpassen. Das Aussetzen vieler Zölle im Zuge stark gestiegener Zinsen auf US-amerikanische Staatsanleihen ist ein erster Indikator dafür. Zweitens gehören Krisen zur Natur der Aktienmärkte. Sie führen zu einer Bereinigung der Investitionslandschaft und stärken die Innovationskraft der Unternehmen. Drittens können Stressphasen günstige Einstiegschancen bieten, um überdurchschnittliche Renditen zu erzielen. Dennoch ist es wichtig zu betonen, dass die zwischenzeitlichen Verluste sehr umfangreich ausfallen können. Ebenso können sich Krisen über viele Jahre strecken. Umso wichtiger ist es, dass sich Anleger gemäß ihrem persönlichen Rendite-Risiko-Profil für ein Investment entscheiden. Langfristig orientierte Anleger mit höherer Risikotoleranz können Phasen hoher Volatilität gezielt nutzen, während konservative Investoren eher von einer breit diversifizierten Asset-Allokation profitieren. Aktive Diversifikation über mehrere Asset-Klassen hinweg kann Kursverluste und Volatilität am effektivsten im Rahmen halten.

Von Thomas Romig, CIO Multi Asset bei Assenagon Asset Management

Dieser Artikel ist zuerst erschienen am 13. Mai 2025 auf der Website der Börsen-Zeitung.(https://www.boersen-zeitung.de/kapitalmaerkte/stressphasen-an-den-aktienmaerkten-gefahr-oder-gelegenheit)