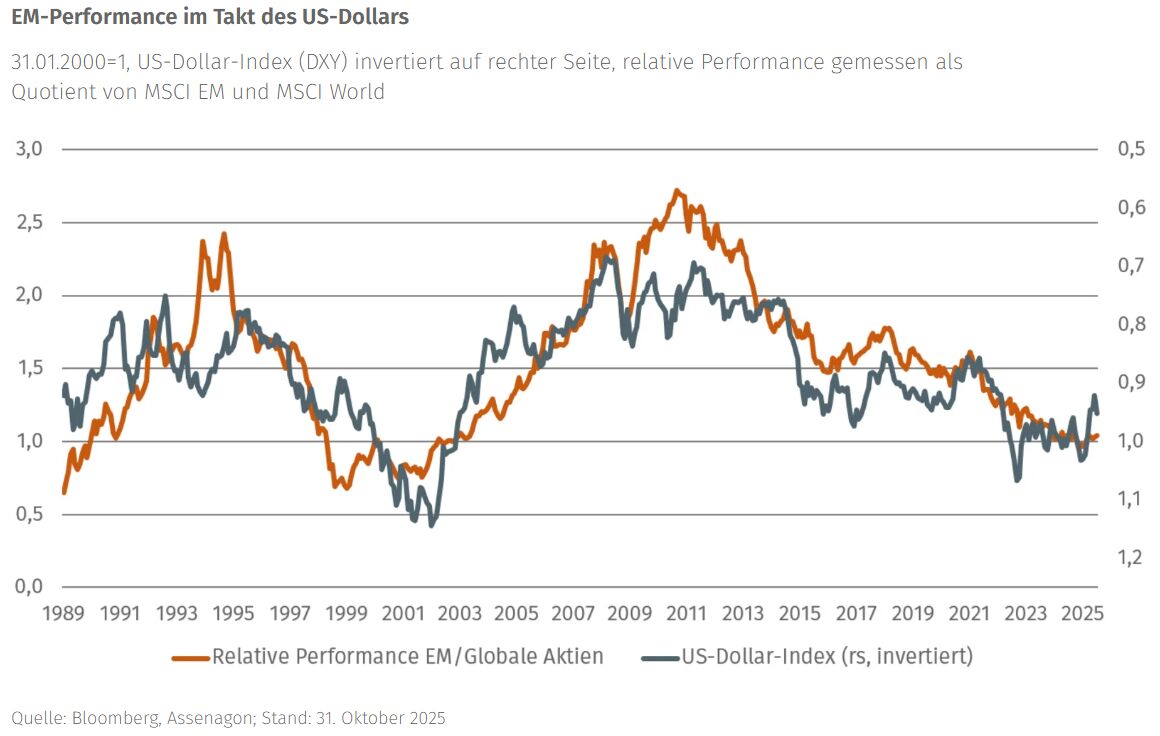

- Die Historie zeigt: Wenn der US-Dollar schwächelt, konnten die Emerging Markets stets profitieren.

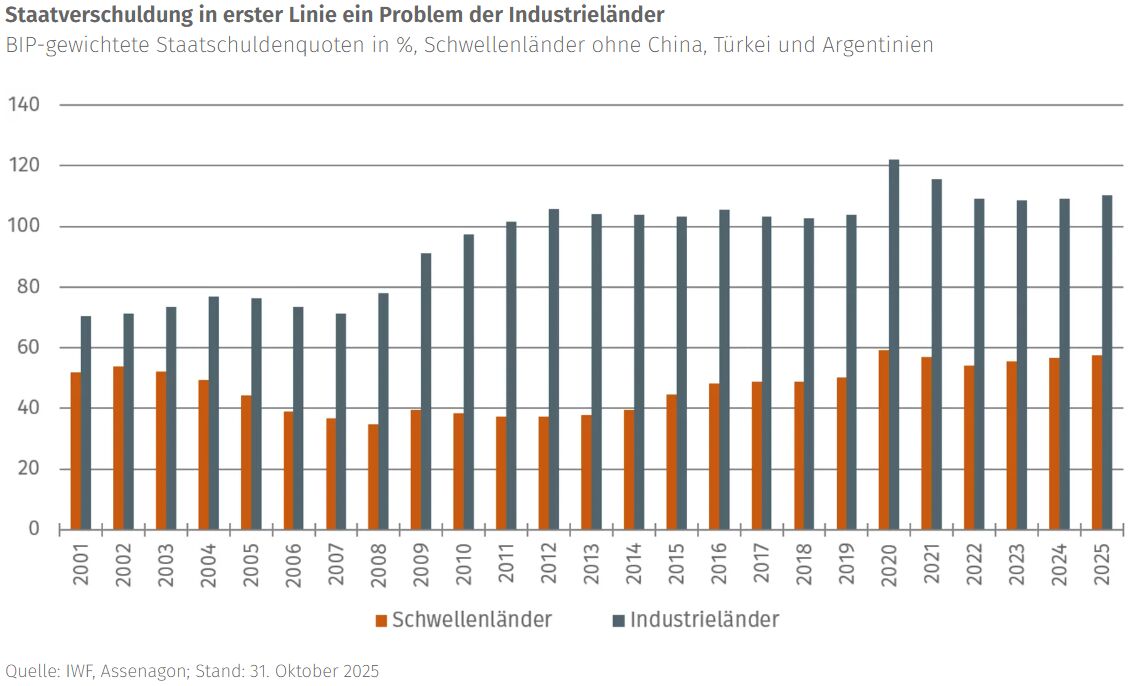

- Schuldenlast als Warnsignal: In vielen Industrieländern wird die Haushaltsfinanzierung wichtiger als die Preisstabilität.

- Viele Emerging Markets präsentieren sich aktuell als diszipliniertere Schuldner und gewinnen Vertrauen der Investoren.

Auf dem Papier erscheinen Schwellen- und Entwicklungsländer (Emerging Markets, EM) seit Langem als vielversprechende Anlageregionen. Ihre Volkswirtschaften wachsen schneller als jene der Industrieländer, die Bevölkerung ist jünger, die Verschuldung oft niedriger. Hinzu kommen höhere Zinsniveaus und moderat bewertete Aktienmärkte. Gleichwohl hinkten EM-Aktien in den vergangenen fünfzehn Jahren deutlich hinterher. Nun deutet sich eine Wende an: Der MSCI Emerging Markets Index legte dieses Jahr bis Ende Oktober um rund 33 Prozent zu, während der MSCI World Index, der die Industrieländer umfasst, lediglich 20 Prozent gewann. Zwei Punkte dürften wesentlich zu dem verbesserten Anlageumfeld beigetragen haben: Ein deutlich schwächerer US-Dollar und eine wachsende fiskalische Dominanz in den Industrieländern.

Diversifikation im Inflationszeitalter – was funktioniert noch?

Staatsanleihen galten lange als verlässlicher Stabilitätsanker im Portfolio – doch in einem Umfeld höherer Inflation sind klassische Diversifikationsansätze aus Aktien und Staatsanleihen unter Druck....18.08.2026 10:00

30 Min.

Matthias Kunze

Anzeige

Konzentrationsrisiken in Aktienindizes – die weltweite Bestandsaufnahme

Die Konzentration in gängigen Indizes auf wenige Einzeltitel ist längst nicht mehr nur ein US-Phänomen. Daniel Jakubowski, Head of Equity Portfolio Management, nimmt globale, lokale und Style-Indizes...18.08.2026 11:00

30 Min.

Daniel Jakubowski

Anzeige

Der Assenagon Multi Asset Opportunities: Unser neuer Fonds im Porträt

Thomas Romig, CIO Multi Asset, stellt den neuen Assenagon Multi Asset Opportunities vor und gibt Einblicke in die Anlagephilosophie und Portfolioausrichtung des Fonds. Zudem erläutert er, welche Chanc...18.08.2026 15:00

30 Min.

Thomas Romig

Anzeige

Wenn der Dollar schwächelt, atmen die Schwellenländer auf

Die Entwicklung der Schwellenländer ist seit jeher eng mit dem Dollar verknüpft. Gewinnt die US-Währung an Stärke, geraten EM-Anlagen unter Druck; verliert der Dollar an Wert, gewinnen sie an Attraktivität. Diese inverse Beziehung ist historisch gut dokumentiert. Als der Dollar Mitte der 2010er Jahre infolge der geldpolitischen Straffung durch die Federal Reserve kräftig aufwertete, blieben EM-Aktien weit hinter den Industrieländern zurück. In Phasen der Dollar-Schwäche, etwa zu Beginn der 2000er Jahre, erzielten sie hingegen deutliche Überrenditen.

Die Mechanismen dahinter sind vielschichtig. Ein schwächerer Dollar veranlasst globale Investoren, außerhalb der USA nach Rendite zu suchen. Kapital fließt in Folge in die Schwellenländer und verbessert dort Liquidität und Refinanzierungsmöglichkeiten. Für Staaten mit hohen Dollarschulden sinken zudem die Rückzahlungskosten in lokaler Währung, wodurch sich fiskalische Spielräume öffnen. Exportorientierte Volkswirtschaften profitieren doppelt: Da Rohstoffe oft in US-Dollar notiert sind, steigt bei einem schwächeren Greenback die Kaufkraft von Abnehmern außerhalb des Dollarraums – die Nachfrage zieht an und Rohstoffpreise sowie Exporterlöse steigen. Gleichzeitig können Importpreise sinken, was den Inflationsdruck dämpft und den Zentralbanken in den Schwellenländern eine weniger restriktive Geldpolitik erlaubt.

Fiskalische Dominanz als neues Risiko in den Industrieländern

Doch der schwache Dollar erklärt nur einen Teil der Dynamik. Ebenso bedeutsam ist, was sich auf der anderen Seite des globalen Finanzsystems abspielt: in den Industrieländern selbst. Dort zeichnet sich zunehmend eine Phase fiskalischer Dominanz ab. In den USA, in Großbritannien und in Teilen der Eurozone ist die Staatsverschuldung so hoch, dass die Zentralbanken ihre Geldpolitik nicht mehr allein an Inflation und Konjunktur ausrichten können, sondern zunehmend Rücksicht auf die Tragfähigkeit der öffentlichen Finanzen nehmen müssen. Steigende Finanzierungskosten setzen Regierungen unter Druck und zwingen die Währungshüter dazu, durch niedrigere Zinsen Entlastung zu schaffen – auf Kosten ihrer Glaubwürdigkeit bei der Inflationsbekämpfung. Das politische Ringen um Zinssenkungen, zuletzt sichtbar in den öffentlichen Aufforderungen von Präsident Trump an die Federal Reserve, verdeutlicht, wie sehr sich die Prioritäten verschoben haben. Für Investoren ist das ein Warnsignal: Wenn Haushaltsfinanzierung wichtiger wird als Preisstabilität, können Kapitalmärkte ins Wanken geraten.

Ironischerweise sind es ausgerechnet die Schwellenländer, die einst für fiskalische Instabilität standen, die aus dieser Entwicklung gestärkt hervorgehen. Nach Jahren harter Anpassung und restriktiver Geldpolitik weisen sie heute überwiegend solide Bilanzen auf. Während die großen Industrieländer unter wachsender fiskalischer Belastung leiden, präsentieren sich viele Emerging Markets als diszipliniertere Schuldner – und gewinnen so neues Vertrauen der Investoren.

Von Thomas Romig, CIO Multi Asset und Sebastian Schmider, Senior Vice President Al Solutions & Macro Analytics bei Assenagon Asset Management