- Die Studie beleuchtet, wie die Inflation gering-verzinstes Vermögen über Jahrzehnte real entwertet.

- In der Vergangenheit bestimmte das wirtschaftliche Umfeld maßgeblich, welche Anlageklassen wann überzeugten – und welche enttäuschten.

- Der historische Vergleich macht indes deutlich, dass Kaufkraft langfristig nur durch Investieren erhalten und ausgebaut wird.

Der am häufigsten geäußerte Neujahresvorsatz für 2026 in Deutschland lautet: "Mehr Geld sparen". Das zeigt einerseits, dass viele Deutsche gewillt sind, sich finanziell krisensicher aufzustellen und nicht allein auf das marode Rentensystem zu bauen. Es zeigt aber auch den Hang zur deutschen Sparbuchkultur, in der das Ersparte vermeintlich sicher, aber nur gering verzinst angelegt wird. Tatsächlich werden laut Bundesbank 35 – 40 Prozent des finanziellen Gesamtvermögens der deutschen Haushalte als Bargeld bzw. gering verzinste Einlagen gehalten. Im Jahr 2025 waren das stattliche 3,5 Billionen Euro.

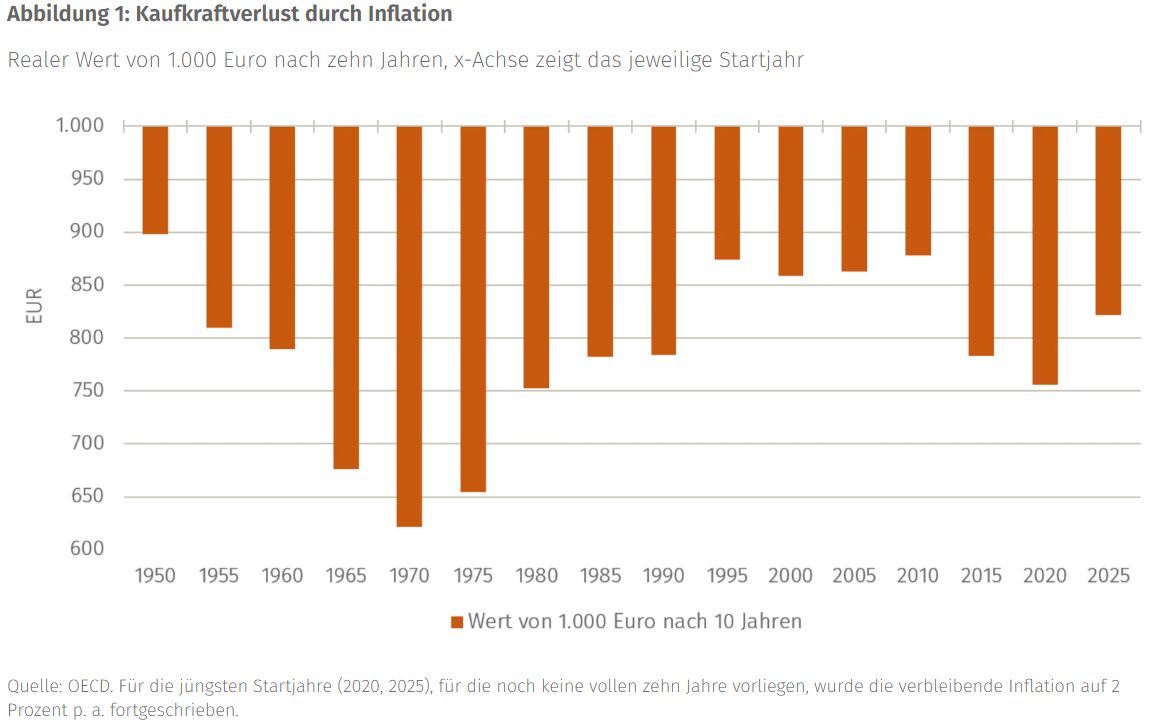

Abbildung 1 verdeutlicht die Folgen dieser Anlageentscheidung. Sie zeigt den realen Kaufkraftverlust in den vergangenen 75 Jahren, wenn 1.000 Euro in heutiger Rechnung jeweils zehn Jahre als Bargeld gehalten, also nicht investiert und verzinst wurden. Zum Beispiel waren 1.000 Euro, die 2015 verdient wurden, im Jahr 2025 nur noch rund 780 Euro wert. Besonders dramatisch war der Kaufkraftverlust in den 1970er Jahren. Hier verloren 1.000 Euro mehr als ein Drittel ihrer ursprünglichen Kaufkraft. Grund hierfür ist die Inflation, die nicht- oder gering-verzinstes Vermögen schleichend aufzehrt. Besser als "Mehr Geld sparen" wäre daher der Vorsatz: "Mehr Vermögen aufbauen".

Diversifikation im Inflationszeitalter – was funktioniert noch?

Staatsanleihen galten lange als verlässlicher Stabilitätsanker im Portfolio – doch in einem Umfeld höherer Inflation sind klassische Diversifikationsansätze aus Aktien und Staatsanleihen unter Druck....18.08.2026 10:00

30 Min.

Matthias Kunze

Anzeige

Konzentrationsrisiken in Aktienindizes – die weltweite Bestandsaufnahme

Die Konzentration in gängigen Indizes auf wenige Einzeltitel ist längst nicht mehr nur ein US-Phänomen. Daniel Jakubowski, Head of Equity Portfolio Management, nimmt globale, lokale und Style-Indizes...18.08.2026 11:00

30 Min.

Daniel Jakubowski

Anzeige

Der Assenagon Multi Asset Opportunities: Unser neuer Fonds im Porträt

Thomas Romig, CIO Multi Asset, stellt den neuen Assenagon Multi Asset Opportunities vor und gibt Einblicke in die Anlagephilosophie und Portfolioausrichtung des Fonds. Zudem erläutert er, welche Chanc...18.08.2026 15:00

30 Min.

Thomas Romig

Anzeige

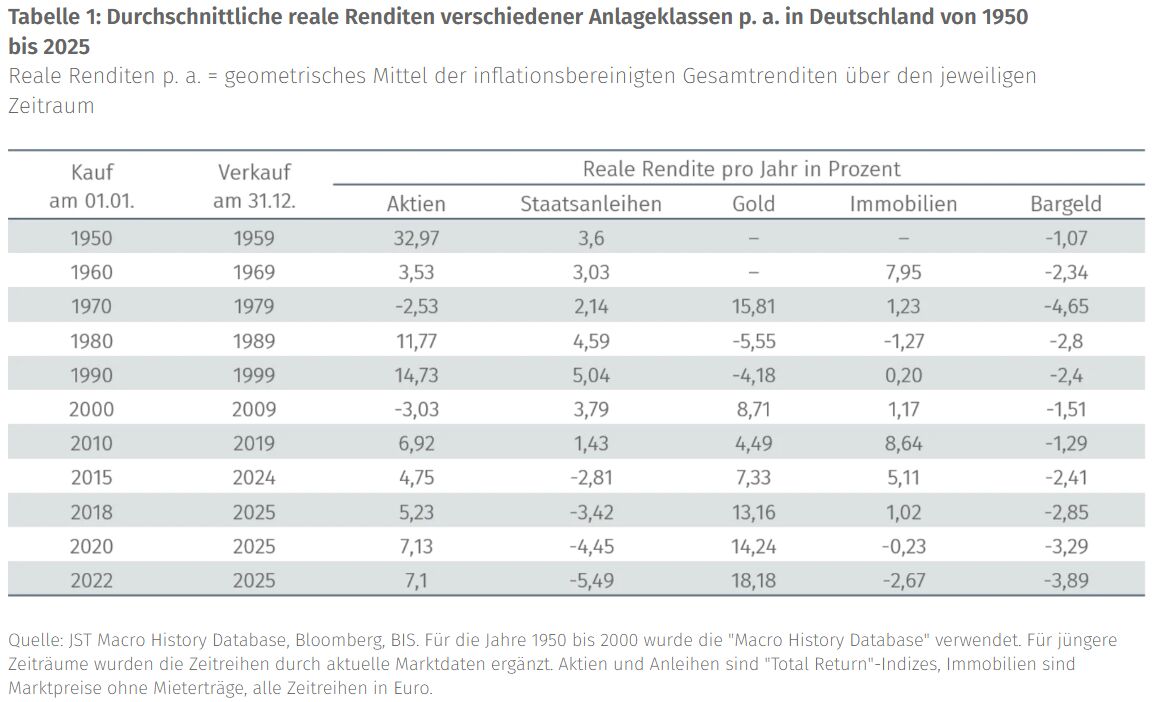

Wie könnte ein nachhaltiger Vermögensaufbau aussehen? Ein Blick auf die historischen Entwicklungen verschiedener Anlageklassen in Deutschland seit 1950 kann eine Orientierung geben. Tabelle 1 zeigt die durchschnittlichen realen Renditen pro Jahr (p. a.) für Aktien der größten deutschen Unternehmen, Staatsanleihen, Gold, Immobilien und Bargeld für die Jahre 1950 bis 2025. Bis 2015 wurde ein Anlagezeitraum von zehn Jahren betrachtet, für die jüngeren Startjahre – mangels vollständiger Zeiträume – entsprechend kürzere Horizonte. Man erkennt, dass die meisten Anlageklassen, mit Ausnahme Bargelds, in der Vergangenheit einen guten Inflationsschutz boten. Allerdings hatten das makroökonomische Umfeld, Spekulationsblasen und die Zentralbankpolitik einen wichtigen Einfluss auf die Renditen.

75 Jahre Kapitalmarkt in Deutschland

In den 1950er Jahren sorgten Wiederaufbau und Wirtschaftswunder für außergewöhnlich hohe Aktienrenditen, während Anleihen moderat zulegten. Die 1960er brachten Vollbeschäftigung, wachsenden Außenhandel und insgesamt ruhigere Märkte mit soliden, aber niedrigeren realen Erträgen, während Immobilien von einer starken Nachfrage profitierten. In den 1970ern beendeten Ölkrise und Stagflation den Nachkriegsboom: Aktien verloren real (aber immer noch weniger als Bargeld), Gold entwickelte sich nach dem Ende des Goldstandards 1971 zum klaren Gewinner, und Bargeld erlitt durch Inflationsraten von durchschnittlich 5 Prozent massive Kaufkraftverluste.

Die 1980er standen im Zeichen der Inflationsbekämpfung und einer stabilitätsorientierten Bundesbank. In diesem Umfeld lieferten Aktien und Anleihen wieder attraktive reale Renditen, während Gold und Immobilien aufgrund der höheren Zinsen enttäuschten. In den 1990ern prägten Wiedervereinigung, europäische Integration und sinkende Inflation die deutschen Kapitalmärkte, mit sehr guten Ergebnissen für Aktien und Anleihen. Die 2000er Jahre verliefen dagegen turbulent: Dotcom-Blase und Finanzkrise belasteten Aktien, während Anleihen und Gold von Krisenängsten profitierten. Dieses Jahrzehnt war der einzige der hier betrachteten Zeiträume, in dem Aktien eine schlechtere Verzinsung lieferten als Bargeld. In den 2010ern führten Niedrig- und Negativzinsen aufgrund massiver Zentralbankinterventionen zu kräftig steigenden Vermögenspreisen, insbesondere bei Immobilien und Aktien, während Bargeld trotz niedriger Inflation real verlor. Die 2020er Jahre schließlich zeigten mit Pandemie, Inflationsschock und Zinswende, wie teuer "Nicht-Investieren" sein kann: Aktien und besonders Gold boten Inflationsschutz, während Anleihen und Bargeld deutlich negative Renditen aufwiesen. Immobilienpreise gerieten in diesem Zeitraum durch höhere Zinsen ebenfalls unter Druck.

Diese Auswertung liefert lediglich eine Momentaufnahme von 75 Jahren Kapitalmarktgeschichte in Deutschland. Die gewählten Einstiegs- und Ausstiegszeitpunkte stellen – analog zu den Neujahresvorsätzen – nur eine mögliche Perspektive dar, und auch das berücksichtigte Anlagespektrum bildet die Realität nur ausschnittsweise ab. Dennoch zeigt die Übersicht, dass das wirtschaftliche Umfeld in der Vergangenheit maßgeblichen Einfluss hatte, in welchem Zeitraum welche Anlageklasse besonders gut abschnitt und welche enttäuschte. Je nachdem, ob Wachstum, Inflation, Krisen oder steigende bzw. fallende Zinsen dominierten, wechselten die "Gewinner" regelmäßig – mal Aktien, mal Immobilien, mal Gold. Auch deutsche Staatsanleihen galten lange als verlässlicher Stabilitätsanker im Portfolio und lieferten in vielen Phasen solide reale Erträge. Erst in jüngerer Zeit gerieten sie unter Druck, zunächst durch sehr niedrige Leitzinsen und anschließend durch den Inflationsschub und die schnelle Zinswende. Die einzige wirkliche Konstante über die Jahrzehnte ist der reale Verlust durch "Nicht-Investieren".

Von Thomas Romig, CIO Multi Asset und Sebastian Schmider, Senior Vice President Al Solutions & Macro Analytics bei Assenagon Asset Management