- Deutschland ist aufgrund seiner hohen Energieimportabhängigkeit strukturell ein Preisnehmer auf den globalen Energiemärkten.

- Energiepreisschocks wirken direkt auf Inflation, Kaufkraft und die energieintensive Industrieproduktion.

- Die strukturelle Energieimportabhängigkeit Deutschlands sollte in der Portfoliokonstruktion berücksichtigt werden.

Energie rückt erneut ins Zentrum geopolitischer Machtkalküle. Die jüngste Eskalation im Nahen Osten verdeutlicht, wie stark Energiepreise, Versorgungssicherheit und außenpolitische Handlungsfähigkeit miteinander verknüpft sind. Für rohstoffarme Industrieländer wie Deutschland entsteht daraus ein strukturelles Risiko: Wer einen großen Teil seines Energiebedarfs importieren muss, ist Preisschwankungen und geopolitischen Schocks in besonderem Maße ausgesetzt.

Während die USA ihre energiepolitische Stärke seit Jahren strategisch nutzen und über Fracking massiv ausbauen, bleibt Deutschland in hohem Maß von Importen abhängig. Diese Abhängigkeit beschränkt nicht nur den wirtschaftspolitischen Spielraum, sondern erhöht auch die Verwundbarkeit gegenüber externen Energieschocks. In Verbindung mit einer energieintensiven Industriebasis entsteht so ein Standortnachteil, der weit über kurzfristige Preisschwankungen hinausreicht – Deutschland ist ein importabhängiger Preisnehmer.

Das Ausmaß der Abhängigkeit

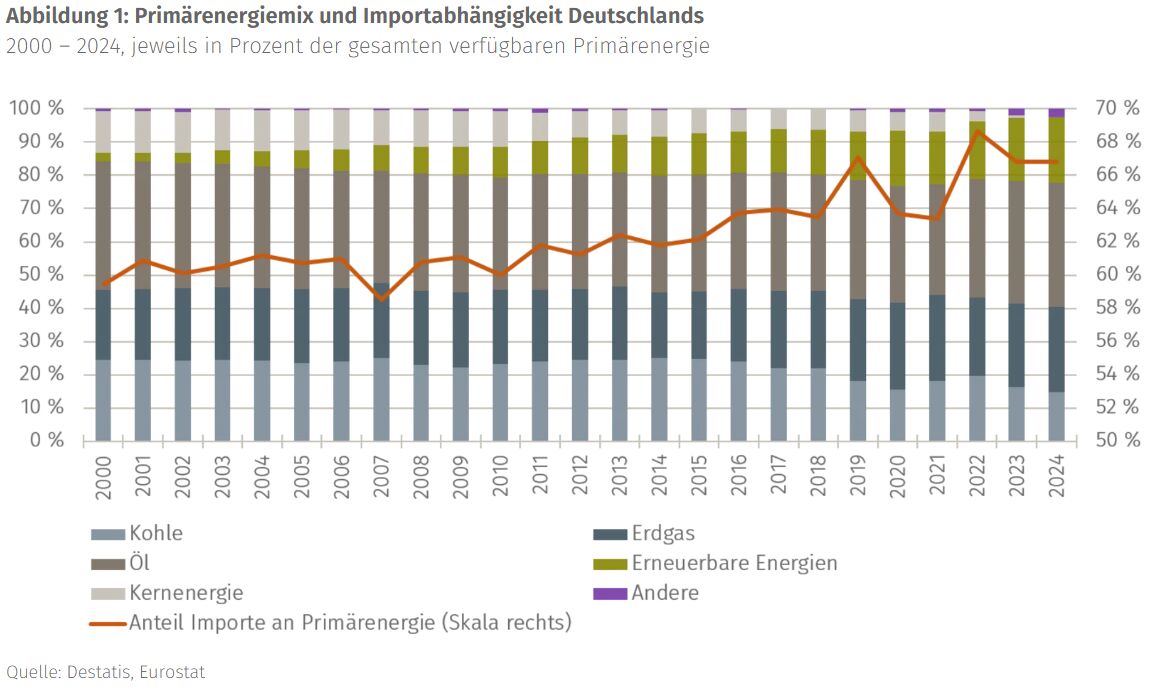

Diese Abhängigkeit konzentriert sich auf wenige zentrale Energieträger. Mineralöl, Erdgas und Steinkohle werden in Deutschland nahezu vollständig importiert; bei Erdgas lag die Importquote 2024 bei 95 Prozent, bei Mineralöl bei 98 Prozent und bei Steinkohle bei 100 Prozent. Gleichzeitig werden rund vier Fünftel des Primärenergieverbrauchs weiterhin durch ebendiese fossilen Energieträger und heimische Braunkohle gedeckt. Daran hat die Energiewende bislang wenig geändert.

Im Gegenteil: Mit dem beschleunigten Atomausstieg nach 2011 entfiel eine inländische Energiequelle, die zur Versorgung beitrug, ohne starke Importabhängigkeit zu erzeugen. Kernenergie erhöht die Importabhängigkeit tendenziell weniger stark als Öl und Gas, weil die benötigten Brennstoffmengen klein und die Bezugsquellen international breiter diversifiziert sind. Zwar wurden erneuerbare Energien parallel massiv ausgebaut und haben die weggefallene Kernenergie mengenmäßig im Primärenergiemix weitgehend kompensiert. Hinsichtlich gesicherter, jederzeit verfügbarer Erzeugung blieb jedoch eine Lücke, die in Wärmeerzeugung, Industrie und Verkehr weiterhin durch fossile Energieträger geschlossen wird. Hinzu kommt, dass in Phasen geringer erneuerbarer Einspeisung – der sogenannten Dunkelflaute – fossile Kraftwerke als Backup einspringen müssen. Das Ergebnis ist ein seit 2011 gestiegener Importanteil an der Primärenergie (siehe Abbildung 1).

Die Verwundbarkeit dieses Systems zeigte sich 2022 deutlich. Mehr als die Hälfte des deutschen Erdgases stammte zu diesem Zeitpunkt aus Russland. Mit dem Wegfall dieser Lieferungen in Folge des Ukrainekrieges mussten Bezugsquellen kurzfristig umgestellt werden – in erster Linie auf Gasimporte aus Norwegen und auf LNG-Importe aus den USA. Der Lieferant wechselte, die Abhängigkeit blieb und die Energiekosten stiegen.

Makroökonomische Effekte der Energieabhängigkeit

Der Preis dieser Abhängigkeit wird auf mindestens drei Ebenen bezahlt. Erstens durch Inflation: Energiepreisschocks übersetzen sich mit bekannter Mechanik in höhere Erzeuger- und Verbraucherpreise, und zwingen die EZB zu einer Reaktion auf angebotsseitige Preissteigerungen, die sie nicht kontrollieren kann. Zweitens durch Kaufkraftverlust: Die deutschen Haushalte haben zwischen 2021 und 2023 real an Einkommen verloren, eine direkte Folge der Energierechnung, die nicht durch Lohnerhöhungen aufgefangen werden konnte. Drittens – und besonders schwerwiegend – durch Deindustrialisierung. Die Daten zur Produktionsentwicklung in Deutschland zeigen einen deutlichen Abwärtstrend (siehe Abbildung 2). Der Output der energieintensiven Branchen – dazu gehören Chemie, Metall und Papier – liegt seit 2023 relativ konstant rund 20 Prozent unter dem Niveau vor dem Ukrainekrieg. Die Lücke zur Gesamtindustrie, die ebenfalls unter den hohen Energiekosten leidet, wächst, statt sich zu schließen. Das ist das Kennzeichen eines strukturellen Problems, nicht eines zyklischen. Energieintensive Unternehmen verlagern ihre Produktion zunehmend dorthin, wo Energie erschwinglich ist. Diese Entscheidungen sind nur schwer umkehrbar. Zurück bleibt eine Volkswirtschaft, deren industrieller Kern unter anhaltendem Kostendruck steht und deren Exportmodell an Substanz verliert. Jeder neue Energiepreisschock beschleunigt diesen Prozess. Mögliche zusätzliche Belastungen aus der jüngsten Eskalation im Nahen Osten sind in den Produktionszahlen naturgemäß noch nicht enthalten, dürften den Abwärtstrend jedoch weiter verstärken.

Die Folgen der Eskalation im Nahen Osten

Deutschland importiert kaum direkt Energie aus dem Iran. Die eigentliche Verwundbarkeit entsteht vielmehr über die globalen Rohstoffmärkte. Jede Störung im Persischen Golf – etwa Angriffe auf Förderanlagen, eine Sperrung der Straße von Hormus oder der Ausfall katarischer LNG-Terminals – kann das weltweite Angebot verknappen und die Preise für Öl und Gas deutlich erhöhen. Der Ölpreis der Sorte Brent lag kurzzeitig über USD 110 je Barrel, und damit auf einem Niveau, das an die Preisreaktionen nach dem russischen Angriff auf die Ukraine erinnert. Der Gaspreis hat sich zwar ebenfalls deutlich erhöht, liegt bislang aber noch klar unter den Spitzenwerten von 2022.

Wie stark die Belastungen für die deutsche Wirtschaft am Ende ausfallen, hängt wesentlich von Dauer und Eskalationsgrad des Krieges ab. Schon jetzt spricht jedoch vieles dafür, dass der zweite große Energiepreisschock innerhalb von vier Jahren die beginnende konjunkturelle Erholung in Deutschland spürbar abbremsen wird. Hinzu kommt ein ungünstiger Zeitpunkt: Während Deutschland bei Erdöl auf gesetzlich vorgeschriebene Notreserven zurückgreifen kann, hängt die Krisenfestigkeit bei Erdgas vor allem vom Füllstand der Gasspeicher ab. Diese lagen zu Beginn des Krieges nur bei 22 Prozent. Die Wiederbefüllung vor dem nächsten Winter dürfte daher nicht nur teurer werden, sondern auch in direkter Konkurrenz zu asiatischen Käufern erfolgen.

Deutschland drohen bei anhaltender Eskalation rezessive Tendenzen und erneut deutlich höhere Inflationsraten. Selbst ein Waffenstillstand würde den Preisdruck nicht sofort beseitigen. Heruntergefahrene Ölfelder am Golf benötigen Wochen bis Monate, um die Förderung wieder vollständig aufzunehmen; beschädigte LNG-Terminals in Katar dürften sogar noch längere Ausfallzeiten verursachen. Hinzu kommt die anhaltende Unsicherheit für den Schiffsverkehr rund um die Straße von Hormus. Die geopolitischen Spannungen dürften die Energiemärkte daher auch über das unmittelbare Kriegsgeschehen hinaus belasten.

Von Thomas Romig, CIO Multi Asset und Sebastian Schmider, Senior Vice President Al Solutions & Macro Analytics bei Assenagon Asset Management