- Inflationsrisiken sind zurück: Die Eskalation im Nahen Osten treibt Energiepreise und rückt die Verwundbarkeit des Preisumfelds in den Fokus.

- Fragileres Umfeld: Der Energiepreisschock fällt bislang milder aus als 2022, trifft aber auf eine deutlich instabilere Inflationsstruktur.

- Anleger müssen umdenken: Der klassische Mix aus Aktien und nominalen Staatsanleihen dürfte kaum ausreichen, um Inflationsrisiken wirksam abzufedern.

Mit der jüngsten Eskalation im Nahen Osten rücken Inflationsrisiken wieder stärker in den Fokus der Kapitalmärkte. Kraftstoffe und Heizöl haben sich deutlich verteuert und erhöhen den Preisdruck spürbar. Im April 2026 stieg die Inflationsrate in Deutschland auf 2,9 Prozent. Die Energiepreise lagen sogar gut 10 Prozent über dem Vorjahresmonat und verzeichneten damit den stärksten Anstieg seit Februar 2023.

Auf den ersten Blick liegt der Vergleich mit der Energiekrise 2022 nahe: Ein geopolitischer Schock, eine Angebotsverknappung und steigende Energiepreise. Allerdings greift dieser Vergleich zu kurz. Bislang fällt der aktuelle Energiepreisschock milder aus als im Jahr 2022. Insbesondere der Anstieg der Gaspreise bleibt deutlich hinter den damaligen Extremwerten zurück. Zudem hat die EZB ihre ultra-expansive Geldpolitik zurückgefahren; die Geldmenge wächst vergleichsweise langsam. Damit fallen zwei zentrale Preistreiber von damals – zumindest in ihrer früheren Intensität – weg.

Vor diesem Hintergrund wird vielfach argumentiert, dass der aktuelle Energiepreisschock vor allem Einmaleffekte auf das Preisniveau aus-lösen dürfte. Aus unserer Sicht ist dennoch Vorsicht geboten. Der entscheidende Unterschied liegt weniger im Schock selbst als im Umfeld, auf das er trifft. Anders als vor der Pandemie, als die Inflationsraten über Jahre unter dem Zwei-Prozent-Ziel der EZB lagen, gibt es heute keine vergleichbar verlässliche Preisstabilität mehr. Damit stellt sich weniger die Frage, ob ein neuer Preisschock allein eine Phase hoher Inflation auslösen kann. Entscheidend ist vielmehr, ob das heutige Inflationsumfeld stabil genug ist, um einen solchen Schock ohne er-neuten Druck auf Lohn- und Preissetzungsprozesse sowie Inflationserwartungen zu verkraften.

Dienstleistungspreise prägen das neue Inflationsumfeld

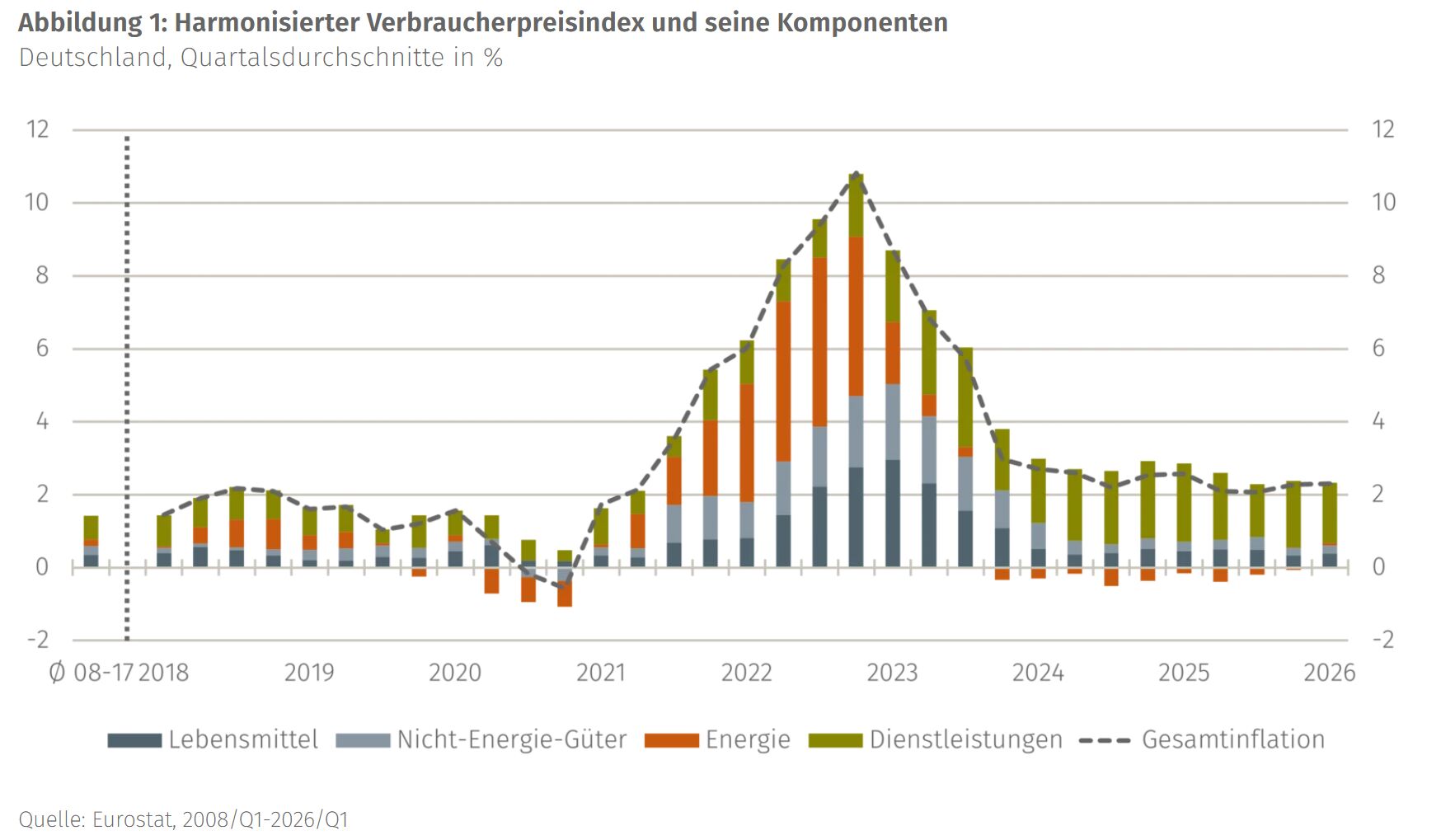

Diese veränderte Ausgangslage zeigt sich vor allem in der Zusammensetzung der Teuerung (siehe Abbildung 1). Während die Inflationsbeiträge von Lebensmitteln, nicht-energetischen Industriegütern, Energie und Dienstleistungen in den 2010er-Jahren vergleichsweise stabil blieben, veränderten Pandemie und Energiekrise dieses Muster deutlich. Der Energiepreisschock der Jahre 2022 und 2023 trieb zunächst die Gesamtinflation, mit Verzögerung griff der Preisdruck auch auf Nahrungsmittel und nicht-energetische Industriegüter über. Inzwischen ist der direkte Energieeffekt deutlich kleiner; über weite Strecken der Jahre 2024 und 2025 wirkte Energie sogar disinflationär. Auch die Preise für Lebensmittel und nicht-energetische Industriegüter haben sich weitgehend stabilisiert. Auffällig bleibt dagegen der Beitrag der Dienstleistungen. Nach 4,4 Prozent im Jahr 2023 und 3,8 Prozent im Jahr 2024 verteuerten sie sich auch 2025 mit 3,5 Prozent weiterhin überdurchschnittlich. Diese Persistenz spiegelt neben steigenden Mieten vor allem den verzögerten Durchschlag kräftiger Lohnsteigerungen wider. Zuletzt zeigte sich allerdings eine leichte Beruhigung: Im April 2026 fiel die Dienstleistungsinflation auf 2,8 Prozent zurück. Ob dies bereits eine nachhaltige Trendwende markiert, bleibt offen; die weiterhin erhöhten Lohndynamiken sprechen eher für eine vorsichtige Einordnung.

Im Ergebnis hat sich die Inflationsstruktur in den letzten Jahren verschoben: weg von einem breit angelegten, energie- und warengetriebenen Preisschub, hin zu einem Umfeld, in dem trägere, stärker binnenwirtschaftlich geprägte Dienstleistungen die Inflationsentwicklung bestimmen. Damit steigt das Risiko, dass Energiepreisanstiege nicht auf einen temporären Preiseffekt begrenzt bleiben. Je länger Dienstleistungsinflation und Lohnwachstum erhöht bleiben, desto eher können neue Kostenschocks in Preis- und Lohnsetzungsprozesse einfließen.

Die Folgen der Eskalation im Nahen Osten

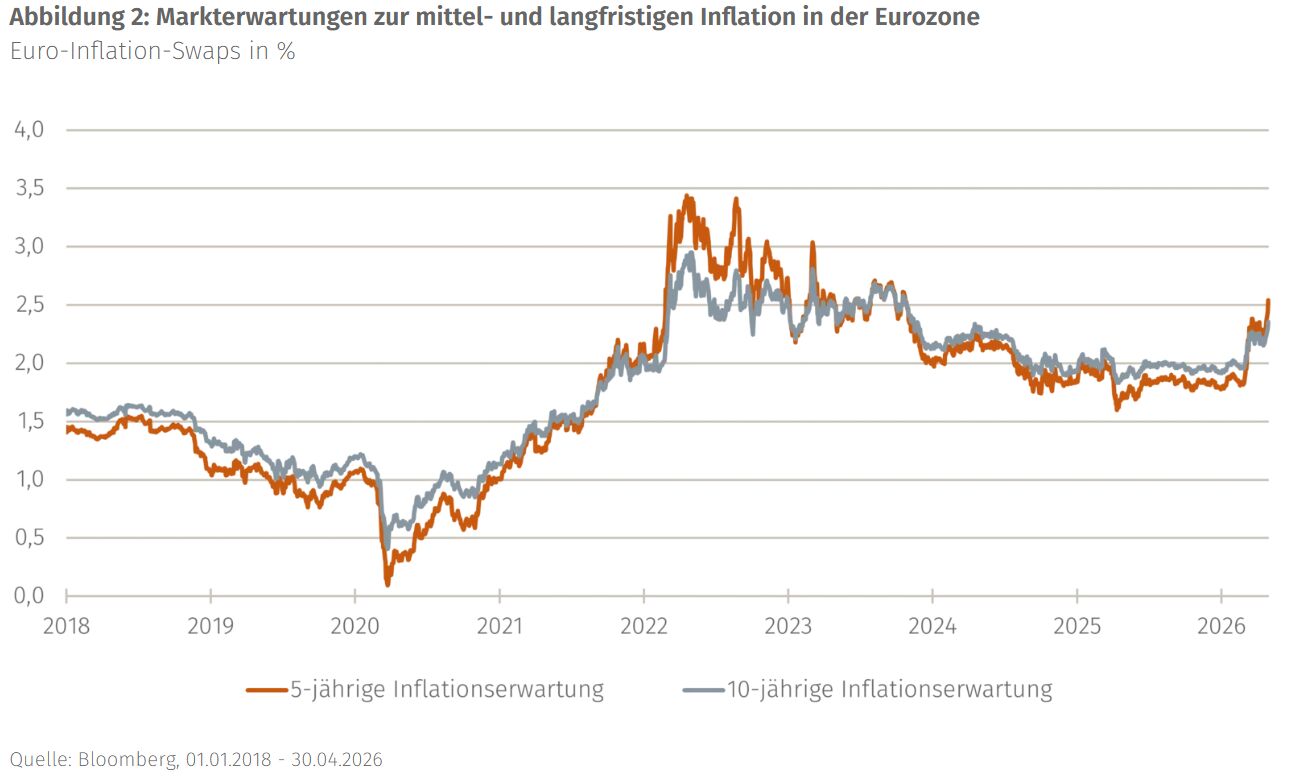

Mit dem Energiepreisschock 2022 schnellten die Erwartungen zeitweise auf über 3 Prozent nach oben und entkoppelten sich vorübergehend vom Inflationsziel. In der anschließenden Phase von 2023 bis 2025 kam es zwar zu einer Beruhigung. Allerdings fanden die Erwartungen nicht in das alte Niedriginflationsregime zurück. Stattdessen pendelten sich die Swap-Sätze nahe der 2-Prozent-Marke ein und lagen damit deutlich oberhalb des Niveaus der 2010er Jahre.

Mit der jüngsten Eskalation im Nahen Osten haben die marktbasierten Inflationserwartungen erneut angezogen. Insbesondere der fünfjährige Swap-Satz bewegt sich wieder in Richtung 2,5 Prozent. Damit deuten auch die Markterwartungen auf eine Verschiebung des Inflationsniveaus hin; zugleich verlangen Investoren wieder eine höhere Kompensation für ein unsichereres Preisumfeld. Die 2-Prozent-Marke erscheint heute weniger als komfortable Obergrenze denn als Anker mit spürbaren Aufwärtsrisiken.

Für Kapitalmarktanleger

Der aktuelle Energiepreisschock ist zwar kein zweites 2022, trifft aber auf ein Inflationsumfeld, das durch hartnäckige Dienstleistungspreise und erhöhte Inflationserwartungen deutlich weniger stabil erscheint als vor der Pandemie. Für die EZB ist das eine unbequeme Entwicklung. Solange Inflationserwartungen verankert bleiben, kann sie Energiepreisschocks eher als temporäre Niveauverschiebung einordnen. Je stärker diese Verankerung jedoch infrage steht, desto größer wird der geldpolitische Handlungsdruck.

Investoren sollten die Möglichkeit einer mittelfristig erhöhten Inflation oberhalb des EZB-Ziels stärker berücksichtigen. In Zeiten niedriger und stabiler Inflation konnten Staatsanleihen Kursverluste bei Aktien häufig abfedern. Bei fortgesetztem Preisdruck und hoher Zinsvolatilität kann dieser Diversifikationseffekt jedoch deutlich schwächer ausfallen oder sich zeitweise sogar umkehren – wie bereits 2022 zu beobachten war. Der klassische Mix aus Aktien und nominalen Staatsanleihen dürfte daher kaum ausreichen, um Inflationsrisiken abzufedern. An Bedeutung gewinnen können reale Ertragsquellen wie Infrastruktur und Rohstoffe, inflationsindexierte Anleihen, aktive Anleihe- und Durationsstrategien sowie Aktien von Unternehmen mit ausgeprägter Preissetzungsmacht. Die strategische Asset-Allokation muss sich deshalb nicht neu erfinden. Sie sollte sich jedoch von der Annahme lösen, dass niedrige und stabile Inflation dauerhaft die Grundlage für verlässliche Diversifikationseffekte zwischen Aktien und Anleihen bildet.

Von Thomas Romig, CIO Multi Asset und Sebastian Schmider, Senior Vice President Al Solutions & Macro Analytics bei Assenagon Asset Management