2022 kann in vielerlei Hinsicht als das Jahr gewertet werden, in dem das Länderrisiko wieder in den Vordergrund gerückt ist. Angesichts des anhaltenden Kriegs in der Ukraine und einer Reihe von Lebensmittel- und Energiekrisen mussten die Anleger neu bewerten, wie sich ESG-Aspekte auf die Risiken von Staatsanleihen auswirken.

Bereits zuvor realisierten die Anleger zusehends, dass Nachhaltigkeitsthemen die Kurse von Wertpapieren beeinflussen können. Dies gilt nicht nur für Aktien und Unternehmensanleihen, sondern auch für Anleihen von staatliche Emittenten. Die Einbeziehung von ESG-Faktoren in den Anlageprozess kann dazu beitragen, Bonitätsrisiken auf Länderebene besser zu erkennen und zu steuern.

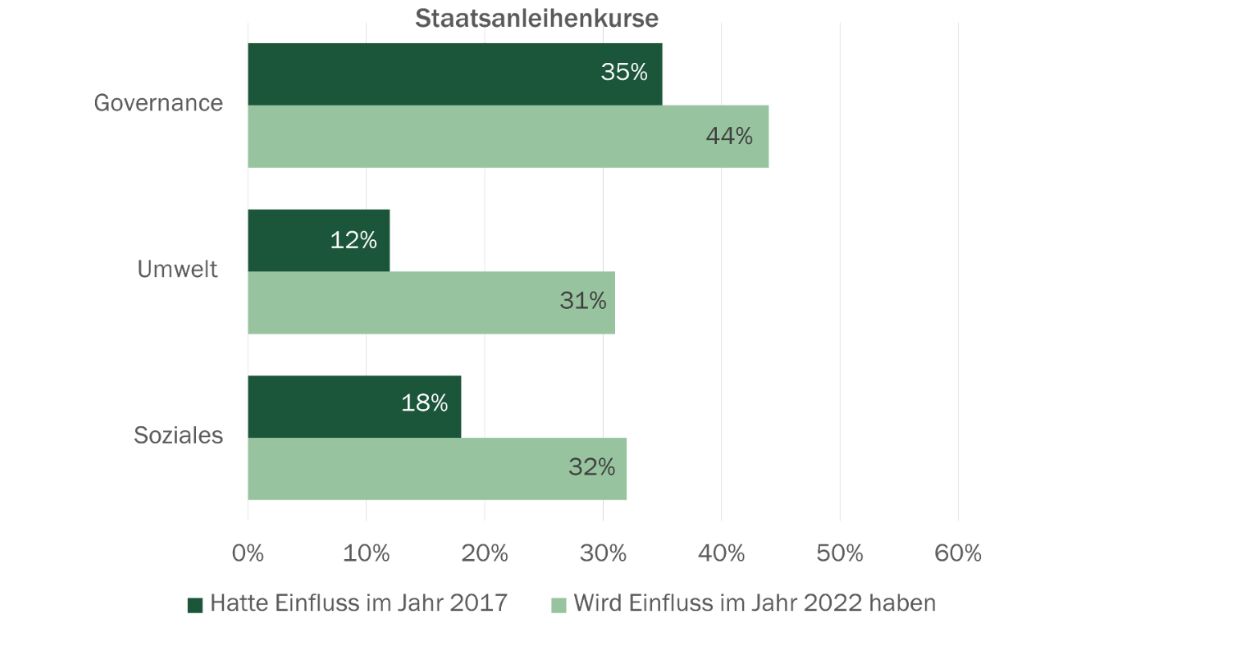

In der Vergangenheit haben Staatsanleihenanleger den Governance-Faktoren am meisten Beachtung geschenkt. Aber auch die ökologischen und sozialen Aspekte gewinnen an Bedeutung (vgl. Abb. 1). Bei einer Umfrage des CFA Institute aus dem Jahr 2018 gaben 12% der Marktteilnehmer an, dass sich Umweltfaktoren im Jahr 2017 in den Staatsanleihenkursen niedergeschlagen hätten. 2022 ist dieser Anteil bereits auf 31% angestiegen1.

Abbildung 1: Die Auswirkungen von ESG-Aspekten auf die Kurse von Wertpapieren: zusammengefasste Daten zu den Einschätzungen der Marktteilnehmer

Quelle: CFA Institute und PRI, 2018. Prozentsätze entsprechen der Anzahl der Befragten, die mit „oft“ oder „immer“ geantwortet haben.

Quelle: CFA Institute und PRI, 2018. Prozentsätze entsprechen der Anzahl der Befragten, die mit „oft“ oder „immer“ geantwortet haben.

Inwiefern beeinflussen Umweltrisiken die Kurse von Staatsanleihen?

Schätzungen zufolge sind 44 Bio. USD2 an wirtschaftlichem Wert bzw. über die Hälfte des weltweiten BIP in gewissem Umfang oder insgesamt stark von der Natur und ihren Ressourcen abhängig. Biodiversität, also die Vielfalt aller lebenden Organismen, ist ein grundlegender Bestandteil des Naturkapitals und von entscheidender Bedeutung für die Funktionsweise des Ökosystems und seiner Leistungen. Da die Nutzung des Naturkapitals in den letzten Jahrzehnten so stark zugenommen hat wie nie zuvor, weisen Wissenschaftler darauf hin, dass bereits das sechste Massenaussterben auf unserem Planeten stattfindet3. Trotz dieser beunruhigenden Warnung wird die Bedrohung von den Anlegern immer noch unterschätzt, und viele Staaten berichten zu wenig darüber. Eine Analyse der 2020 emittierten Staatsanleihen mit langer Laufzeit im Umfang von 783 Mrd. USD ergab, dass bei drei Viertel der analysierten Papiere keine klima- oder naturbezogenen Risiken in den Prospekten offengelegt wurden4.

Die Anleger müssen daher dem Zustand des Naturkapitals eines Landes mehr Beachtung schenken und genau im Auge behalten, welche Maßnahmen die Staaten ergreifen, um den Verlust der Biodiversität aufzuhalten. Der Weltbank zufolge können Klima- und Naturrisiken zu makroökonomischer Instabilität führen, wodurch die Wahrscheinlichkeit eines Ausfalls staatlicher Emittenten steigt. Was die Länder heute tun, um ihr Naturkapital zu verwalten, wird maßgeblich über ihre Zukunft und die Gesundheit unseres Planeten entscheiden.

Bewertung von Umweltfaktoren mit Blick auf Staatsanleihen

Bei der Bank J. Safra Sarasin bewerten wir seit 2002 die Nachhaltigkeit von Ländern. Unsere Methode bezieht verschiedene Umweltaspekte und -indikatoren ein, darunter unter anderem:

- Land- und forstwirtschaftliche Nutzflächen

- Mineralreichtum und Abnahmetrends

- Netto-Waldverlust

- Erneuerbares Wasserdargebot

- Nationaler Biodiversitätsindex

- Ökologischer Fußabdruck

- Biokapazität

Die beiden letztgenannten Faktoren sind mittlerweile weit verbreitete Messgrößen für die Naturkapital- und Ökosystembilanzierung.

Naturkapital, Biokapazität und ökologischer Fußabdruck

Das Global Footprint Network hat beispielsweise Bilanzierungsinstrumente für das Naturkapital und die Biokapazität entwickelt, mit denen die biologisch produktive Fläche, die Menschen für ihren Verbrauch in Anspruch nehmen (ökologischer Fußabdruck), mit der biologisch produktiven Fläche verglichen wird, die in einer Region oder auf der gesamten Welt zur Verfügung steht (Biokapazität). Beide Kennzahlen werden in globalen Hektar pro Person angegeben.6

Abbildung 2

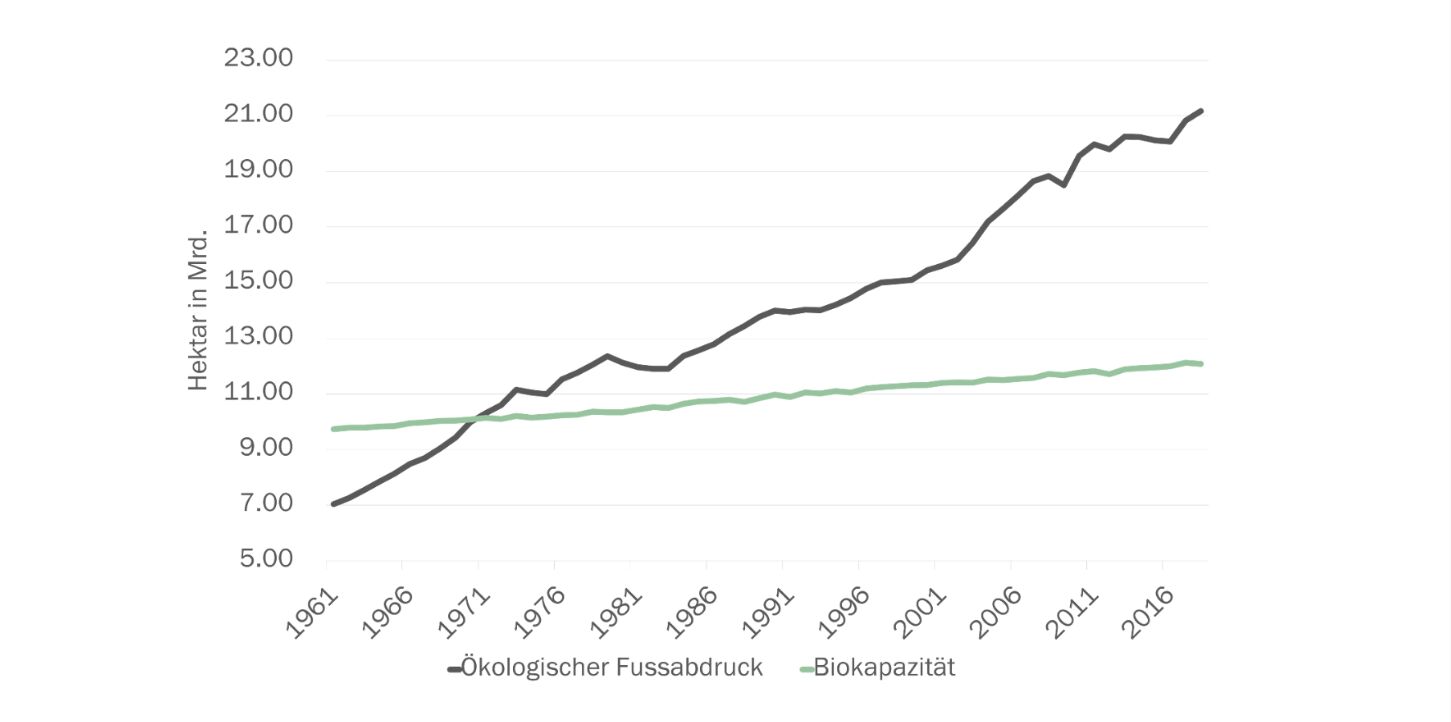

Ein ökologisches Defizit ergibt sich, wenn der ökologische Fußabdruck der Bevölkerung einer Region die Biokapazität der Fläche übersteigt, die ihr zur Verfügung steht (Abb. 2). Schon seit den 1970er-Jahren weist die Erde ein ökologisches Defizit auf, da seit dem die Nachfrage nach natürlichen Ressourcen die ökologische Kapazität übersteigt (Abb. 3).Heute würden wir eine Regenerationskapazität von 1.75 Erden benötigen, um die natürlichen Ressourcen und Ökosystemleistungen zur Verfügung zu stellen, die wir derzeit nutzen. Manche Länder würden sogar 8 Erden benötigen7.

Abbildung 3: Biokapazität im Verhältnis zum ökologischen Fußabdruck, Trend seit den 1960er-Jahren

Quelle: Macrobond, Global Footprint Network

Quelle: Macrobond, Global Footprint Network

Biodiversität aus der Sicht eines Anlegers

Trotz der Bemühungen, ihre Wirtschaft zu diversifizieren, sind viele Entwicklungsländer nach wie vor stark auf die Landwirtschaft und ihre natürlichen Ressourcen angewiesen, die einen Großteil ihrer Exporte ausmachen. Gleichzeitig sind viele Industrieländer auf die importierten ökologischen Reserven der Entwicklungsländer angewiesen, um ihren hohen ökologischen Fußabdruck zu bewahren. Für Anleger in Staatsanleihen können der ökologische Fußabdruck und die Biokapazität demnach eine wertvolle Ergänzung zur ESG- und Finanzanalyse darstellen.

Bei der Bank J. Safra Sarasin haben wir die Länder nach ihren ökologischen Reserven bzw. Defiziten (Abb. 4, x-Achse) und der jeweiligen Veränderung dieser Defizite bzw. Reserven in den letzten zehn Jahren (y-Achse) grafisch dargestellt. So weist beispielsweise Deutschland, das im oberen linken Quadranten liegt, insgesamt ein Defizit auf. Dieses Defizit sinkt jedoch allmählich, da sich der ökologische Fußabdruck des Landes in den letzten Jahren unter anderem dank der Verbesserung seines CO2-Fußabdrucks verringert hat. Im Gegensatz dazu verfügt Finnland eine relativ hohe ökologische Reserve, die allerdings am Schrumpfen ist. Im Vergleich zu den Nachbarländern Schweden und Estland ist die Abnahme geringer. Um die langfristigen ESG-Risken auf Länderebene zu minimieren, könnten Anleger ihre Investments vorzugsweise in Ländern tätigen, die in den oberen beiden Quadranten angesiedelt sind, bzw. aus relativer Sicht in jenen, die über der Trendlinie liegen8.

Abbildung 4: Länder mit ökologischen Reserven brauchen diese tendenziell schneller auf

Quelle: Bank J. Safra Sarasin AG, Biokapazitätsdaten von Global Footprint Network, per 23.12.2022. Die Studie erstreckt sich auf die im Bloomberg Global Agg Treasuries Total Return Index enthaltenen Länder mit Ausnahme Luxemburgs, das auf Grund seines hohen ökologischen Defizits einen Sonderfall darstellt.

Quelle: Bank J. Safra Sarasin AG, Biokapazitätsdaten von Global Footprint Network, per 23.12.2022. Die Studie erstreckt sich auf die im Bloomberg Global Agg Treasuries Total Return Index enthaltenen Länder mit Ausnahme Luxemburgs, das auf Grund seines hohen ökologischen Defizits einen Sonderfall darstellt.

Finnland: Eine Fallstudie

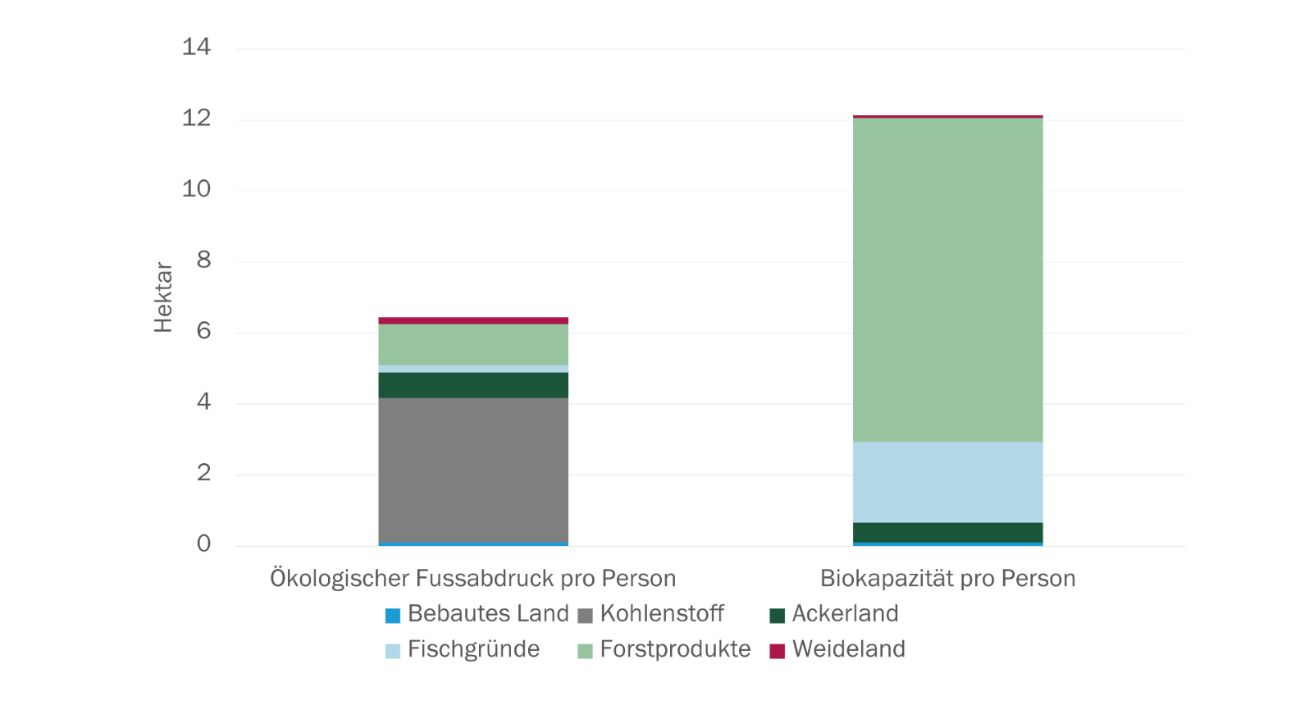

Ein spannendes Beispiel bietet Finnland, das die höchste ökologische Reserve pro Person in Europa aufweist. Der überwiegende Teil des finnischen Naturkapitals besteht aus Wäldern, der ökologischer Fußabdruck des Landes geht indes größtenteils auf die Kohlenstoffemissionen zurück (Abb. 5). Doch obwohl Finnlands Biokapazität in den letzten zehn Jahren leicht gesunken sind, weist das Land seit 1960 eine vergleichsweise stabile ökologische Reserve auf. Dies ist angesichts des im Rest der Welt zu beobachtenden allgemeinen Trends recht eindrucksvoll.

Abbildung 5: Ökologischer Fußabdruck Finnlands (2018)

Quelle: Bank J. Safra Sarasin AG, Global Footprint Network, 2018.

Quelle: Bank J. Safra Sarasin AG, Global Footprint Network, 2018.

Obwohl Finnland seine Wirtschaft diversifizieren konnte, stellt die Forstwirtschaft nach wie vor eine wichtige Säule dar910. Das Land ist der fünftgrößte Papierexporteur der Welt. Trotz der hohen Abhängigkeit des finnischen Wirtschaftswachstums von Wäldern, ist der Waldbestand zwischen 2000 und 2020 lediglich um 1.7% (netto) geschrumpft11. Zugleich konnte das Land den Lebensstandard der Bevölkerung (gemessen am Index für menschliche Entwicklung, HDI) steigern und sein Naturkapital insgesamt erhalten (Abb. 6).

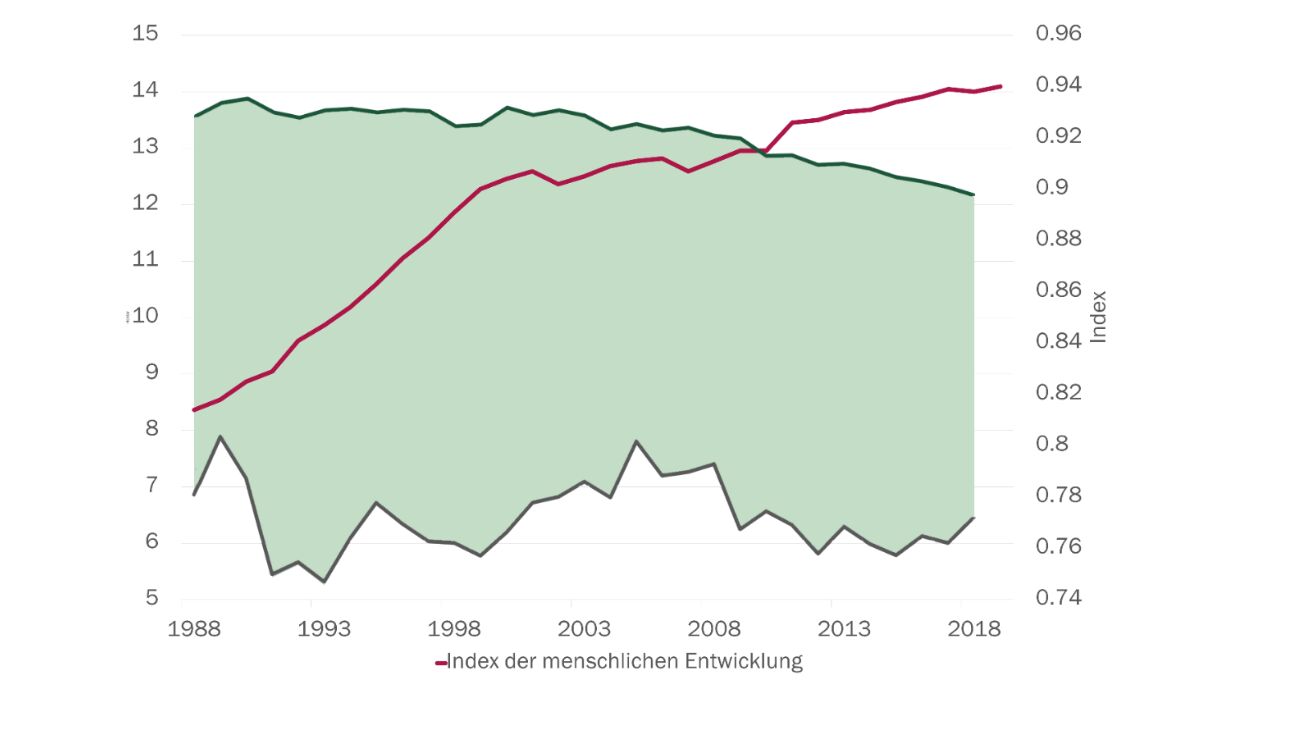

Abbildung 6: Die ökologischen Reserven Finnlands bleiben trotz des gestiegenen menschlichen Entwicklungsstands vergleichsweise stabil

Quelle: Macrobond, Daten vom Global Footprint Network und Index der menschlichen Entwicklung des Entwicklungsprogramms der Vereinten Nationen. Untere Linie: Ökologischer Fußabdruck pro Person. Obere Linie: Biokapazität pro Person. Schattierter Bereich: Ökologische Reserven.

Quelle: Macrobond, Daten vom Global Footprint Network und Index der menschlichen Entwicklung des Entwicklungsprogramms der Vereinten Nationen. Untere Linie: Ökologischer Fußabdruck pro Person. Obere Linie: Biokapazität pro Person. Schattierter Bereich: Ökologische Reserven.

Was hat Finnland richtig gemacht?

72% der finnischen Landfläche sind mit Wäldern bedeckt12. Das Land verfügt über eine lange Tradition nachhaltiger Forstwirtschaft und eine fortschrittliche forstwirtschaftliche Industrie, deren Entwicklung durch angemessene regulatorische Vorschriften, Forschung und Bestandserhaltung gefördert wird. 1997 führte Finnland beispielsweise den Forest Act ein. Das Grundprinzip dieses Gesetzes war die Verpflichtung, Wälder nach der Abholzung wieder aufzuforsten. Überdies befinden sich 60% der Wälder in Finnland im Eigentum von Familien, die von verschiedenen Forstwirtschaftsverbänden unterstützt werden, und nachhaltige Praktiken fördern.

Finnische Wälder wachsen daher schneller nach als sie abgeholzt werden, und ihr Wachstum hat in den letzten 50 Jahren deutlich zugenommen.

Wie viele andere Länder ist auch Finnland mit den wesentlichen Nachhaltigkeitsherausforderungen unserer Zeit konfrontiert: Klimawandel und Biodiversitätsverlust. Zudem deuten die neuen langfristigen Prognosen der Bank of Finland darauf hin, dass das zukünftige BIP-Wachstum im Vergleich zum vorangegangenen Jahrzehnt schwächer ausfallen dürfte13.

Neben einer Quelle zur Sicherung des Lebensunterhalts, sind Wälder auch eine Quelle der Artenvielfalt. Sie sind der wichtigste Lebensraum für die bedrohten Arten Finnlands und dienen als Kohlenstoffsenken (d.h. sie absorbieren Kohlendioxid aus der Atmosphäre). Die Abholzung im borealen Ökosystem Finnlands bedroht den Artenreichtum und die kohlenstoffbezogenen Ökosystemleistungen des Landes. Infolge des Fällens älterer Wälder14, verwandelte sich der Landnutzungssektor 2021 erstmals von einer Kohlenstoffsenke in eine Emissionsquelle15. Das bedeutet, dass das Land mehr Kohlenstoff durch die Entwaldung freisetzt als die verbleibenden Bäume absorbieren können16. Wenn Finnland sein Ziel, bis 2040 klimaneutral zu sein, erreichen will, muss es seinen alten Baumbestand schützen und das Niveau seiner Biokapazität erhalten.

Bildung einer ganzheitlichen Perspektive unter Einbezug weiterer Faktoren

Die Berechnung muss durch weitere Biodiversitäts- und ökologische Messgrößen ergänzt werden. Zusätzlich bedarf es einer umfassenden qualitativen Analyse, um beurteilen zu können, ob ein Land die richtigen Schritte zum Erhalt seines Naturkapitals unternimmt.

Bei der Bank J. Safra Sarasin entwickeln wir unsere ESG-Methodik kontinuierlich weiter, damit wir die vielschichtigen Risiken, die bei Staatsanleihen vorhanden sind, besser bewerten können. Wir gehen davon aus, dass durch Investitionen in eine naturverträglichere Wirtschaft, wirtschaftliche und gesellschaftliche Extremereignisse besser abgefedert werden können.

Von Katya Wisniewski, Sustainable Investment Analyst bei Bank J. Safra Sarasin

1 CFA Institute and PRI (2018). Guidance and case studies for ESG integration – equities and fixed income.

2 World Economic Forum

3 World Wildlife Organisation, "What is the sixth mass extinction"

4 Nature Finance, "Greening Sovereign Debt Performance"

5 Nature Finance, "Greening Sovereign Debt Performance"

6 Ein globaler Hektar ist eine bereinigte Einheit, die die durchschnittliche biologische Produktivität aller produktiven Hektare der Erde in einem bestimmten Jahr repräsentiert und anhand der Bevölkerungs- und Landnutzungsdaten der Vereinten Nationen berechnet wird.

8 Aus Abbildung 4 geht hervor, dass zwischen den Variablen ökologisches Defizit und Veränderungsrate des ökologischen Defizits eine negative Beziehung besteht. Die Trendlinie veranschaulicht die vorherrschende Richtung in diesem Datensatz. In unserem Beispiel brauchen Länder mit ökologischer Reserve ihre Biokapazität schneller auf als Länder mit ökologischem Defizit. Aus ESG-Gesichtspunkten und ohne Berücksichtigung anderer ESG-Indikatoren sollten sich Anleger auf die über der Trendlinie liegenden Länder konzentrieren.

9 Food and Agriculture Organisation of the UN

10 Global Data, Finland Exports

12 Food and Agriculture Organisation of the UN

13 Bank of Finland, "Finland’s new long-term forecast suggests GDP growth will be more subdued"

14 Der Sektor Landnutzung, Landnutzungsänderungen und Forstwirtschaft ist vom UN-Klimasekretariat definiert als: „Sektor des Treibhausgasinventars, der die Treibhausgasemissionen und -reduktionen umfasst, die aus der unmittelbaren vom Menschen verursachten Landnutzung wie Siedlungen oder kommerzielle Nutzung, Landnutzungsänderungen und forstwirtschaftlichen Aktivitäten entstehen“.

16 Euronews, "Finland is aiming to go carbon negative by 2040"