Für Anleihenanleger war 2022 ein Schreckensjahr, in dem sich auch nachhaltige Anlagen dem allgemeinen Abwärtssog leider nicht widersetzen konnten. Nachdem Anleger in den vergangenen 18 Monaten erhebliche Kapitalverluste zu verkraften hatten, erscheinen die Anleiherenditen inzwischen jedoch wieder zunehmend attraktiv. Für Investoren mit einem langfristigen Anlagehorizont ist das eine gute Nachricht. Anlegern, denen neben einer finanziellen Rendite auch an einer nachhaltig positiven Wirkung ihrer Investitionen gelegen ist, bietet das schnell wachsende Marktsegment für ESG-Anleihen zusätzlich attraktive Anlagechancen.

Ausschluss – Integration – Wirkung

In den Anfangsjahren des nachhaltigen Investierens ging es vor allem darum, bestimmte Unternehmen und Aktivitäten (z. B. Tabak oder Kohle) aus dem investierbaren Universum auszuschließen. Mit der Zeit entwickelte sich der Ansatz dann weiter – von der Berücksichtigung von ESG-Faktoren im Investmentprozess bis hin zu konkreten, wirkungsorientierten Zielen. Neben der Generierung finanzieller Renditen ging es also auch darum, einen Beitrag zu positiven Veränderungen für die Gesellschaft und den Planeten zu leisten.

Die Bank J. Safra Sarasin verfügt über mehr als 30 Jahre Erfahrung im nachhaltigen Investieren und hat eine eigene ESG-Methodik entwickelt, die Ausschlüsse, Integration und Wirkungsziele in den gesamten Investmentprozess einbezieht. Bei Anleihenanlagen stellt die Wirkungsdimension jedoch eine größere Herausforderung dar. Anders als im Aktienbereich halten Anleihenanleger in der Regel keine Anteile an den Unternehmen, in die sie investiert sind. Daher haben sie traditionell nur sehr begrenzte Möglichkeiten, durch die Ausübung von Stimmrechten oder einen direkten Dialog mit den Unternehmen Einfluss auf die Nachhaltigkeitspraktiken zu nehmen. Trotzdem spielen Anleihenanleger allein dadurch eine Schlüsselrolle, dass die Anlageklasse rund 50% der weltweiten Finanzierungen (gemessen an der Marktkapitalisierung) ausmacht. Dadurch können die Anleihenmärkte einen deutlich größeren Beitrag zur Mobilisierung von Kapital im Einklang zu den UN-Ziele für nachhaltige Entwicklung leisten als die Aktienmärkte.

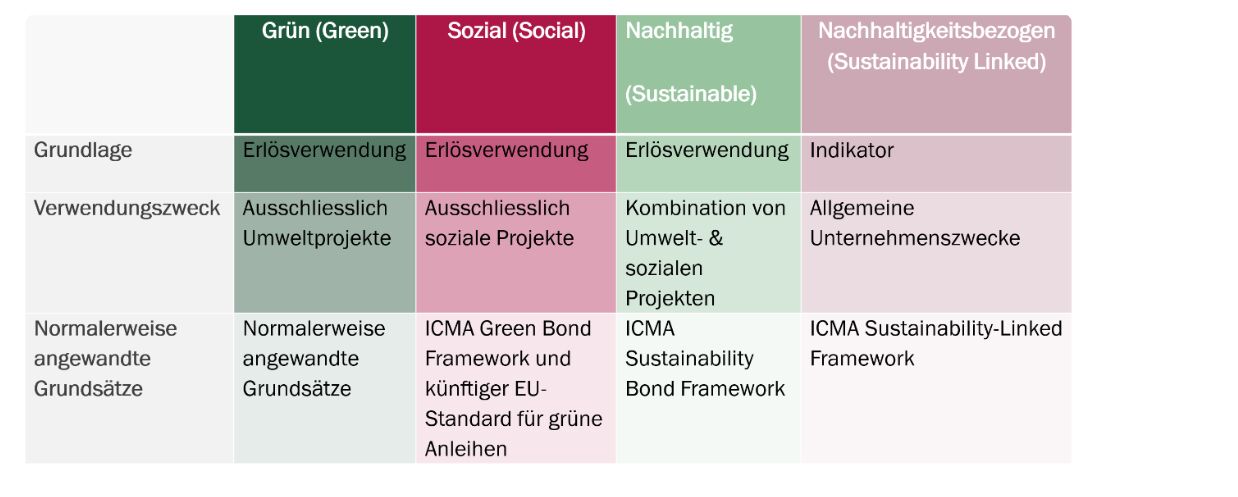

Grüne, soziale, nachhaltige, nachhaltigkeitsbezogene Anleihen?

Durch neue, innovative Instrumente haben Anleihenanleger mit Nachhaltigkeitszielen inzwischen neue Möglichkeiten, ESG-Themen zu adressieren. Diese neuartigen, als ESG-Anleihen bekannten Wertpapiere lassen sich unterteilen in: grüne, soziale, nachhaltige und nachhaltigkeitsbezogene Anleihen.

Emittenten grüner, sozialer und nachhaltiger Anleihen können die Erlöse aus diesen Anleihen in der Regel ausschließlich zur Finanzierung von Umwelt- oder sozialen Projekten – oder einer Kombination aus beiden – verwenden. Emittenten nachhaltigkeitsbezogener Anleihen wiederum müssen bestimmte ESG-Ziele erreichen, zum Beispiel eine Reduktion ihrer Scope 1- und Scope 2-CO2-Emissionen. Verfehlen die Emittenten diese Ziele, erhöht sich der Kupon ihrer Anleihen (siehe Tabelle 1).

Tabelle 1: Überblick über ESG-Anleihen

Quelle: Bank J. Safra Sarasin AG

Quelle: Bank J. Safra Sarasin AG

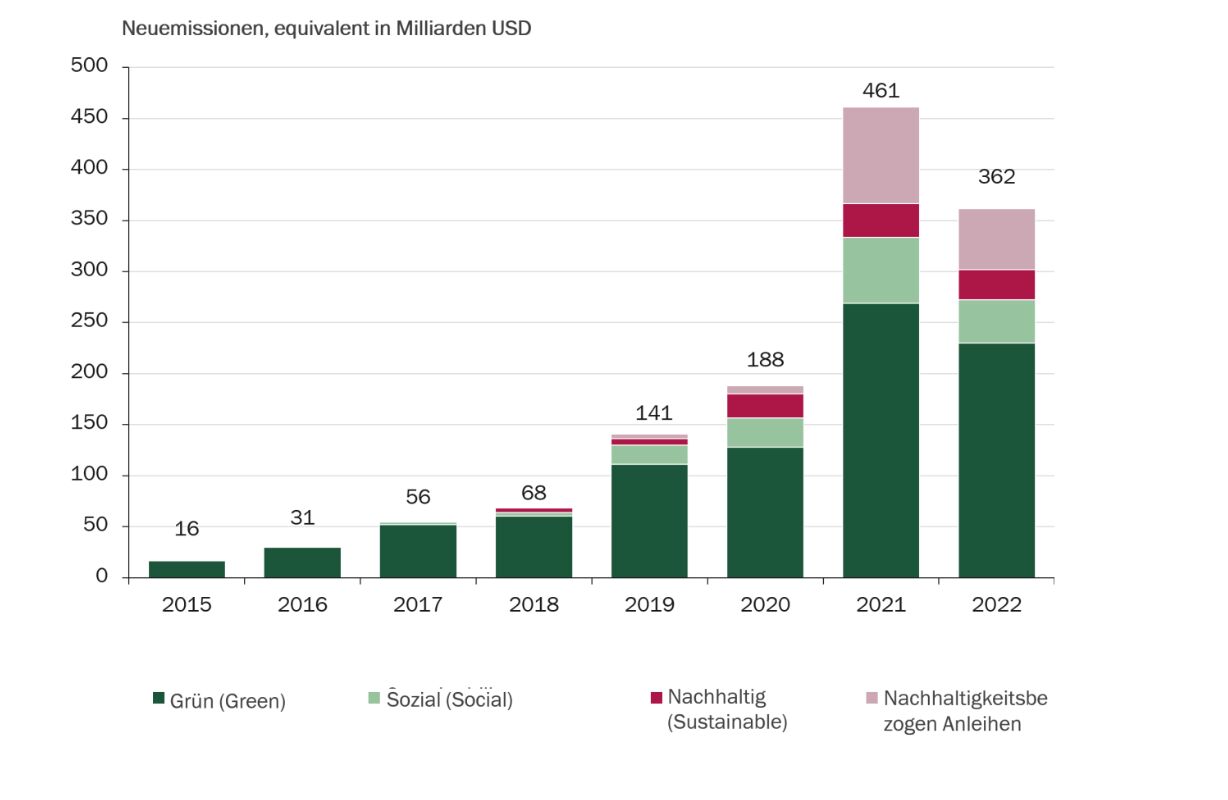

Der Markt für ESG-Anleihen wird immer noch von grünen Anleihen dominiert (Abbildung 1). Während der Corona-Pandemie rückten soziale Anleihen jedoch zunehmend in den Fokus, da die Regierungen in großem Umfang auf diese Instrumente zurückgriffen, um staatliche Hilfsprogramme zur Abfederung der negativen Auswirkungen der Pandemie zu finanzieren. Unterdessen wurden in den letzten beiden Jahren vermehrt nachhaltigkeitsbezogene Anleihen (sogenannte Sustainability Linked Bonds) ausgegeben, da sie den Emittenten mehr Flexibilität bei der Erlösverwendung bieten.

Zunehmende Popularität von ESG-Anleihen spiegelt Nachfrage nach nachhaltigen Anlagen wider

Der Markt für ESG-Anleihen ist seit 2014 in rasantem Tempo gewachsen und spiegelt die steigende Nachfrage nach nachhaltigen Anlagen wider. Im Jahr 2021 hat sich das Emissionsvolumen im Vorjahresvergleich mehr als verdreifacht und ein Rekordhoch von 461 Milliarden USD erreicht. Im Jahr 2022 folgte ein leichter Rückgang; die Wachstumsaussichten dieses Marktes sind jedoch unverändert positiv.

Abbildung 1: Der Markt für ESG-Anleihen wächst weiter

Quelle: Barclays, Bank J. Safra Sarasin AG, 30.01.2023

Quelle: Barclays, Bank J. Safra Sarasin AG, 30.01.2023

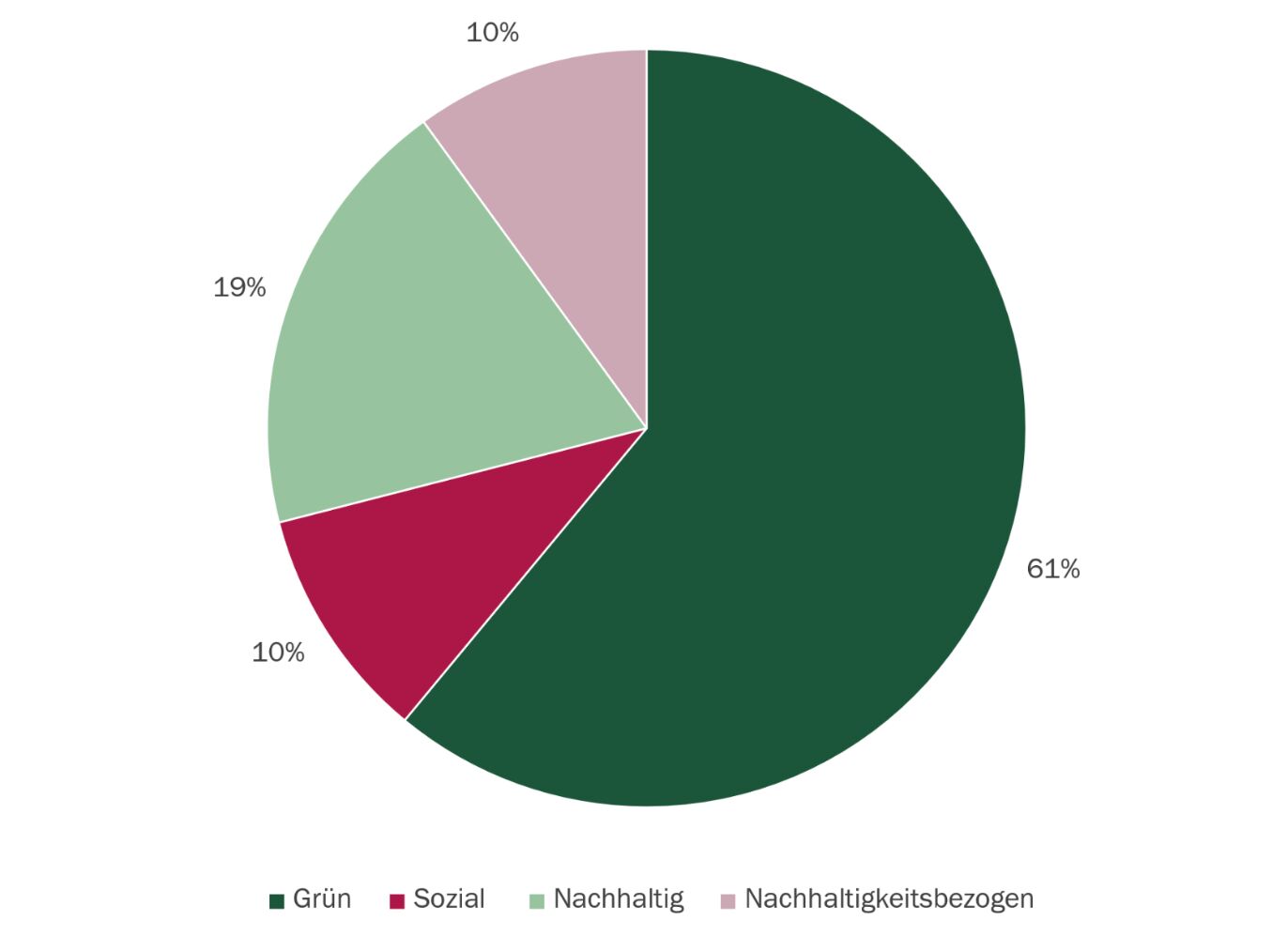

Für nachhaltigkeitsorientierte Anleihenanleger sind die Entwicklung und das Wachstum des Marktes für ESG-Anleihen in den vergangenen Jahren von entscheidender Bedeutung. Diese Instrumente geben Anlegern die Möglichkeit, einen Beitrag zu verschiedenen sozialen oder ökologischen Zielen zu leisten, die sie für besonders wichtig erachten. Viele Nachhaltigkeitsthemen sind zudem eng miteinander verknüpft, sodass eine Berücksichtigung mehrerer ESG-Ziele aus Anlegersicht Sinn macht. Beispielsweise lässt sich der Klimawandel ohne einen größeren sozialen Zusammenhalt kaum bekämpfen. Die Proteste der Gelbwesten in Frankreich oder die Subventionen für einkommensschwache Haushalte, mit denen die europäischen Regierungen die Folgen der hohen Öl- und Gaspreise abmildern wollen, verdeutlichen dies.

Abbildung 2: Zusammensetzung des Marktes für ESG-Anleihen

Quelle: Bloomberg, Bank J. Safra Sarasin AG, 30.01.2023

Ein immer noch junger Markt

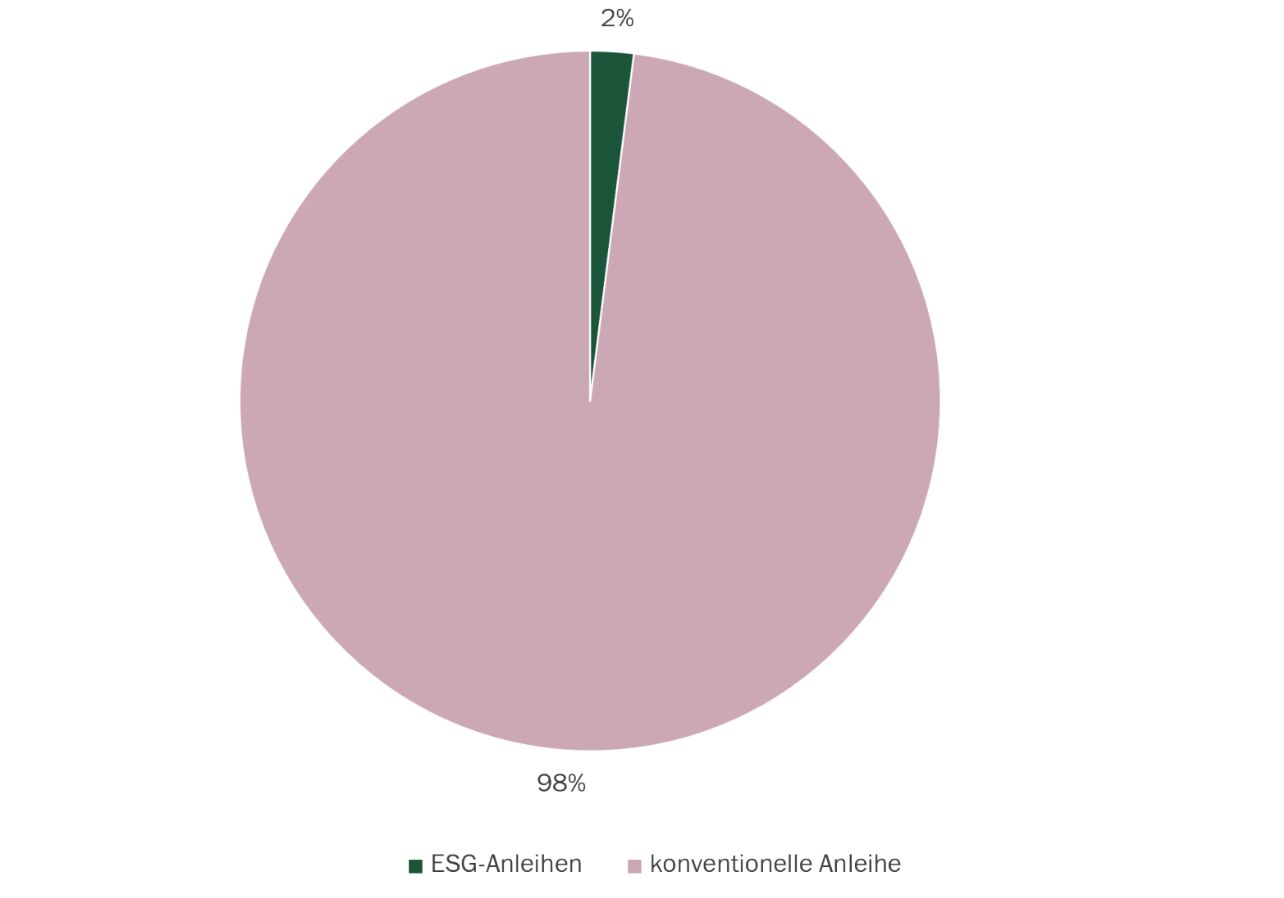

Trotz des starken Wachstums des Marktes für ESG-Anleihen in den vergangenen sieben Jahren handelt es sich immer noch um ein kleines Segment des gesamten Anleihenmarktes. Momentan machen ESG-Anleihen nur 2% des gesamten globalen Anleiheuniversums aus (Abbildung 3). Die Weiterentwicklung des Regulierungsumfelds mit neuen Richtlinien wie der EU-Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (SFDR) und der entsprechenden britischen Verordnung dürften das Wachstum dieses Marktes weiter befeuern.

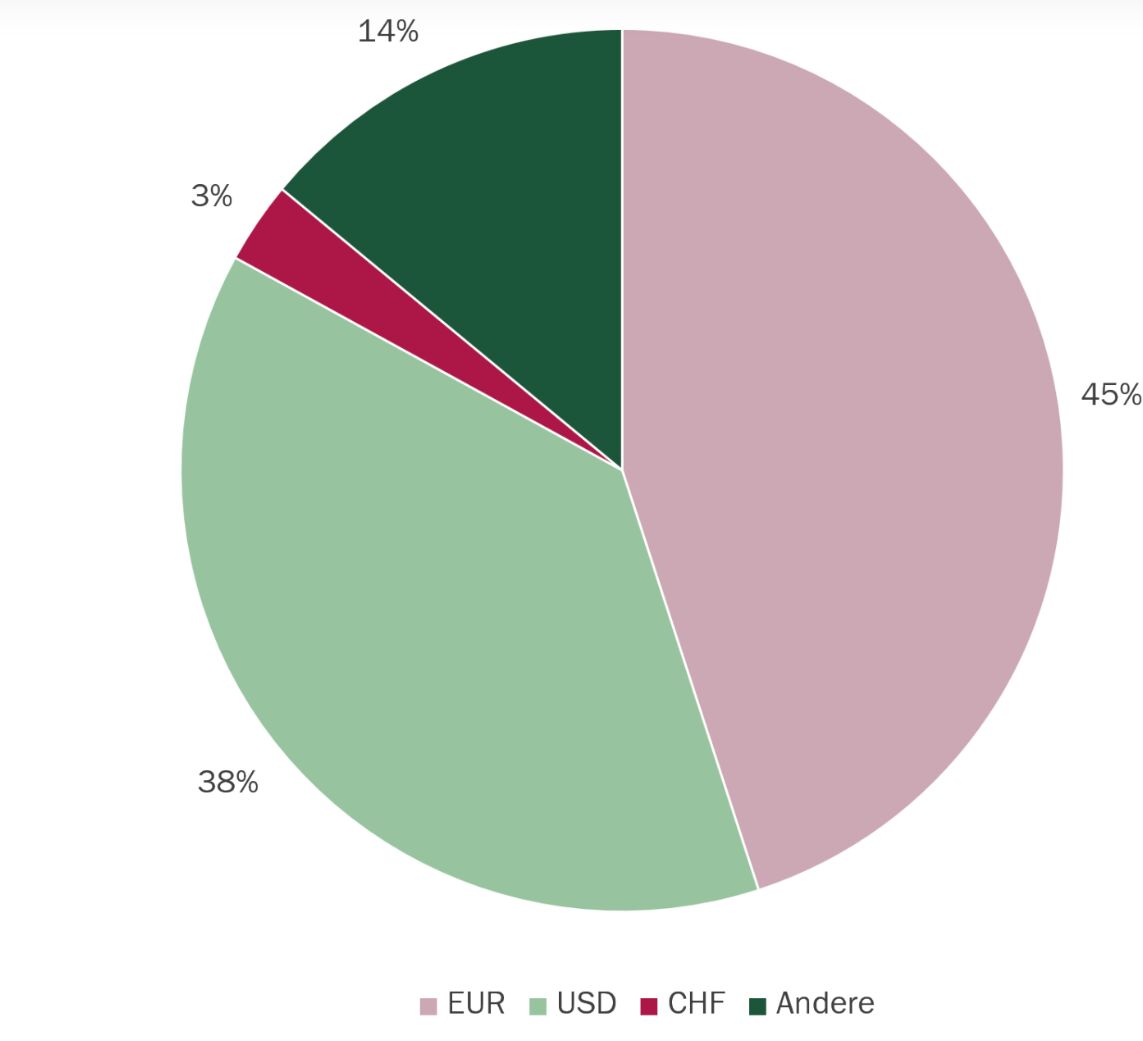

In diesem noch jungen Markt besteht eine der größten Herausforderungen darin, dass nur ein relativ geringer Anteil der Anleihen in US-Dollar ausgegeben wird. Innerhalb des globalen Gesamtuniversums stellen auf USD lautende Anleihen mit 45% das größte Segment dar. Dagegen sind nur 38% der ESG-Anleihen in USD denominiert. Innerhalb dieses Marktes bilden EUR-Anleihen mit 45% das größte Segment, CHF-Anleihen stehen an dritter Stelle. Aus institutioneller Sicht wäre eine größere Gewichtung von USD Anleihen wünschenswert.

Abbildung 3: Im globalen Gesamtuniversum stellen ESG-Anleihen immer noch eine Nische dar

Quelle: Bloomberg, Bank J. Safra Sarasin AG, 30.01.2023

Quelle: Bloomberg, Bank J. Safra Sarasin AG, 30.01.2023

Abbildung 4: Der Markt wird von EUR- und USD-Emissionen dominiert

Quelle: Bloomberg, Bank J. Safra Sarasin AG, 30.01.2023

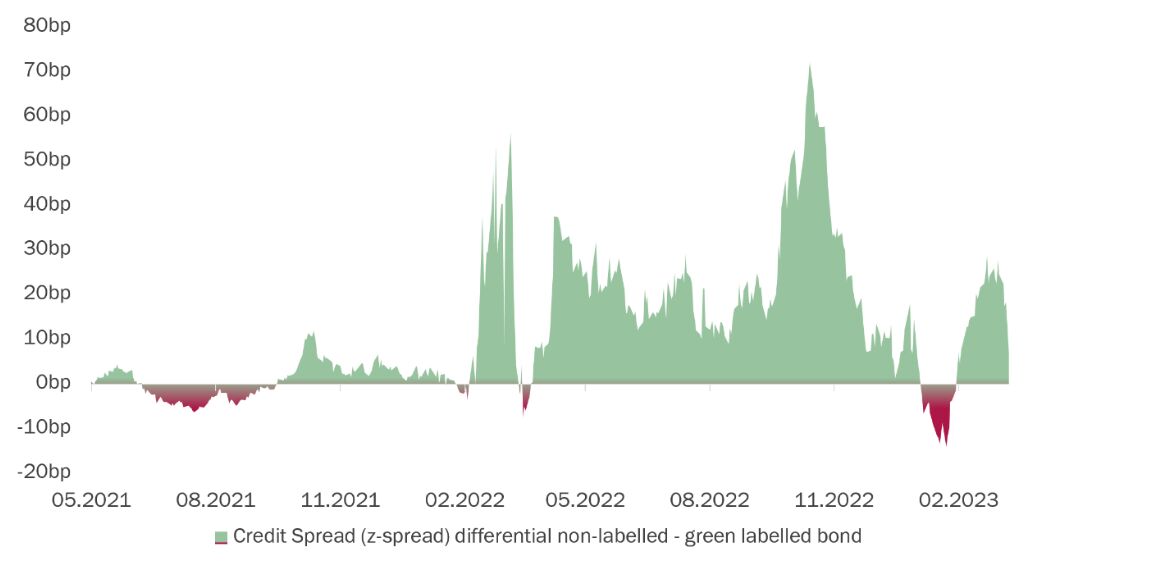

ESG-Prämie steigt in ‘Risk off’-Phasen

ESG-Anleihen sind nicht nur ein herausragendes Instrument für Investoren, die einen Beitrag zu gesellschaftlichen Anliegen leisten möchten, sondern liefern auch einen Mehrwert für das Portfoliomanagement. Grund dafür ist, dass der Spread – also der Renditeabstand – zwischen den ESG-Anleihen und konventionellen Anleihen ein und desselben Emittenten im Zeitverlauf tendenziell variiert. So erhöht sich die Prämie für ESG-Anleihen in Phasen einer größeren Risikoscheu häufig, während sie in Phasen einer höheren Risikobereitschaft tendenziell sinkt – oder sogar zu einem Abschlag wird. Wie Abbildung 5 zeigt, erzielte die ESG-Anleihe des hier beispielhaft dargestellten Emittenten in der «Risk-off»-Phase im dritten Quartal 2022, als sich die Märkte auf eine restriktivere Geldpolitik der Zentralbanken einstellten, eine deutlich bessere Performance als seine konventionelle Anleihe. Anfang 2023 dagegen, als die Märkte angesichts der Hinweise auf eine nachlassende Inflation mit einem Kurswechsel der Notenbanken rechneten, entwickelte sich die konventionelle Anleihe besser als die ESG-Anleihe.

Abbildung 5: Grüne Anleihen mit besserer Performance in turbulenten Zeiten

Quelle: Bloomberg, Bank J. Safra Sarasin AG, 13.03.2023

Gute zyklusübergreifende Performance durch aktives Management

Wir führen dies darauf zurück, dass beide Arten von Anleihen von unterschiedlichen Anlegertypen bevorzugt werden. ESG-Anleihen werden häufiger in «Hold to Maturity»-Portfolios, also bis zur Endfälligkeit, gehalten. In «Risk-off»-Phasen sorgt das für Bewertungsunterstützung. Dieses Merkmal ist aus Anlegersicht äußerst attraktiv, da die Sharpe Ratio einer Anleihe (die Überschussrendite geteilt durch die Volatilität) bei ESG-Anleihen besser ausfallen kann als bei konventionellen Anleihen. Aus Sicht des Portfoliomanagements kann eine Allokation in ESG-Anleihen die Gesamtperformance stärken. Wichtig ist dabei allerdings, dass dies bei der Durations- respektive Kreditrisikoallokation des Portfolios berücksichtigt wird. Für eine positive relative Performance in unterschiedlichen Marktphasen bedarf es daher eines aktiven Managements.

Von Florian Weber, Portfolio Manager, J. Safra Sarasin

1 SIFMA Capital Markets Fact Book, 2022