Die wichtigsten Erkenntnisse

- Im Gegensatz zur geläufigen Meinung, dass Anlagen mit ESG-Schwerpunkt mit Renditeeinbußen verbunden sind, kann die ESG-Integration in Anleihestrategien zu einer besseren Verlustabsicherung und insgesamt höheren risikobereinigten Erträgen führen

- Bei Anlagen in Unternehmensanleihen aus Schwellenländern sind ESG-Faktoren besonders wichtig, weil der Markt weniger transparent ist und ESG-Analysen wertvolle zusätzliche Informationen liefern können

- Die ESG-Integration ist natürlich keine Garantie dafür, dass alle Korruptionsskandale oder Zahlungsausfälle vermieden werden. Als wichtiger Indikator erhöht sie jedoch die Wahrscheinlichkeit, dass Emittenten, die durch derartige Vorkommnisse gefährdet sind, identifiziert werden können

- Alle Emerging-Market-Anleihestrategien von J. Safra Sarasin Sustainable Asset Management berücksichtigen ESG-Faktoren im Investmentprozess und sind als Artikel-8-Fonds gemäß SFDR1 klassifiziert

Wie werden ESG-Faktoren bei Anlagen in Unternehmensanleihen aus Schwellenländern berücksichtigt? Führt die Einbeziehung dieser Faktoren zu einer schlechteren finanziellen Performance?

ESG-Integration ist ein breit gefasster Begriff, mit dem alles von einfachen Negativ-Screenings zum Ausschluss der umstrittensten Aktivitäten oder Produkte bis hin zur vollumfänglichen Integration von ESG-Faktoren in den Investmentprozess gemeint sein kann. Bei J. Safra Sarasin Sustainable Asset Management führen wir Negativ-Screenings durch und berücksichtigen in jedem Schritt des Investmentprozesses weitere ESG-Faktoren. Außerdem haben wir Schritte unternommen, um eine ehrgeizige Klimazusage umzusetzen: Unser Ziel ist es, den CO2-Fußabdruck unseres Portfolios bis 2035 auf netto Null zu reduzieren, wobei wir jährliche Zwischenziele für die Emissionsreduktion haben.

Wir sind davon überzeugt, dass die ESG-Integration nicht nur keine negativen Auswirkungen auf die finanzielle Rendite hat, sondern sogar zu einer besseren risikobereinigten Rendite führen kann. Um dies zu belegen, haben wir die Performance des meistbeachteten Benchmarkindex für Unternehmensanleihen aus Schwellenländern – des JP Morgan CEMBI Broad Diversified – mit der seines ESG-Pendants – des JESG CEMBI Broad Diversified Index – verglichen. Der JESG Index filtert die Anleihen mit dem schlechtesten ESG-Rating heraus und passt die Gewichtung der einzelnen Wertpapiere auf der Grundlage ihrer ESG-Ratings an. Die meisten Strategien mit ESG-Integration – einschließlich der unseren – gehen deutlich über den Ansatz des JESG Index hinaus. Schon für diesen Index aber lässt sich eine verbesserte risikobereinigte Rendite beobachten.

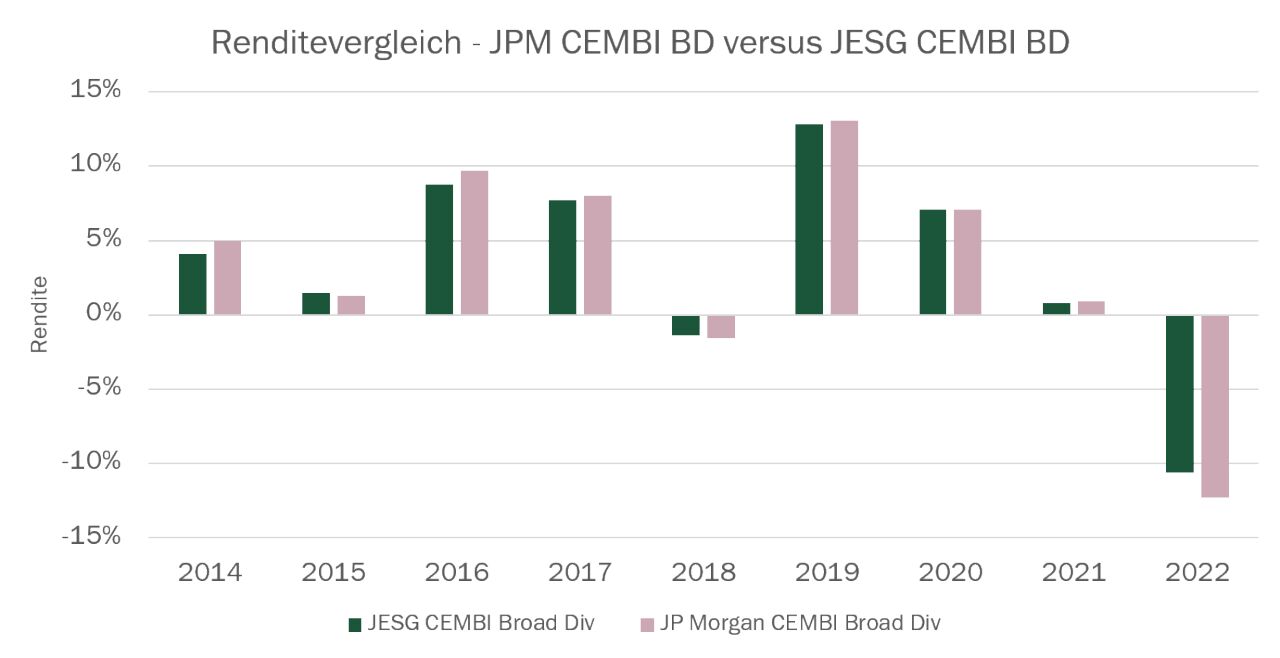

Abbildung 1: Renditevergleich zwischen einem breit gefächerten Index für Unternehmensanleihen aus Schwellenländern und seinem ESG-Pendant

Quelle: Eigene Berechnungen der Bank J. Safra Sarasin Ltd, J.P. Morgan, Stand: Februar 2023

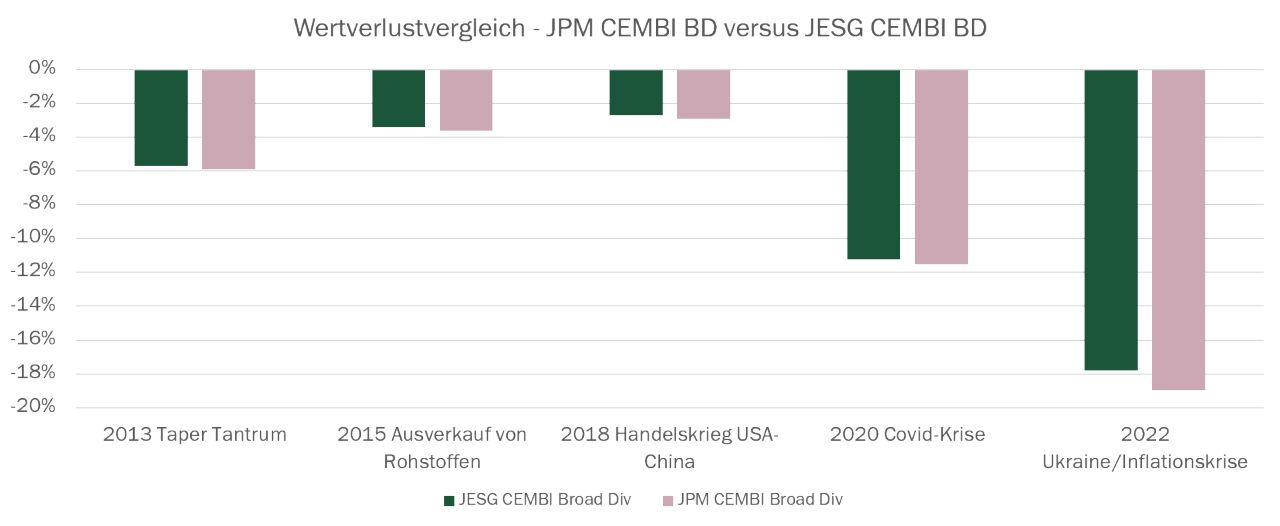

Abbildung 2: Vergleich der Wertverluste eines breit gefächerten Index für Unternehmensanleihen aus Schwellenländern mit seinem ESG-Pendant

Quelle: J.P. Morgan Index Research, Stand: April 2023

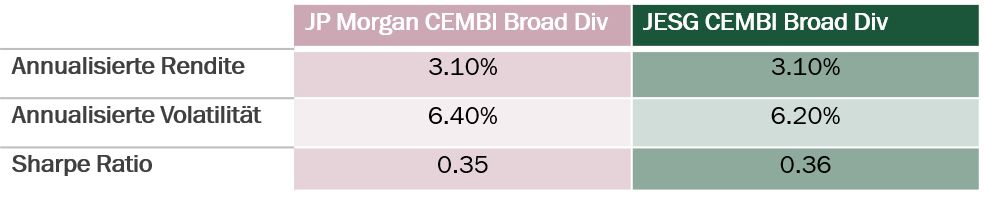

Wie aus Abbildung 1 hervorgeht, hält sich der JESG Index in Jahren mit einer positiven Wertentwicklung im Allgemeinen wie der breitere Index. Noch beeindruckender ist, dass der JESG Index in Jahren mit einer negativen Wertentwicklung deutlich besser abschneidet. Wie Abbildung 2 zeigt, waren die Wertverluste des JESG Index in jedem großen Ausverkauf seit Auflegung des Index geringer. Die annualisierte Performance des ESG Index entspricht der des zugrunde liegenden Index – wurde jedoch mit einer geringeren Volatilität und besseren Sharpe Ratio erzielt.

Im Jahr 2022 war die Outperformance des JESG Index besonders ausgeprägt. Gibt es dafür einen besonderen Grund?

2022 war ein äußerst volatiles Jahr für Emerging-Market-Anleihen mit einer der schlechtesten Jahresbilanzen aller Zeiten. Emittenten mit einem besseren ESG-Profil sind in der Regel resilienter und dieser Effekt wurde durch die erhöhte Volatilität im Jahr 2022 noch verstärkt. Abgesehen davon gab es zwei spezielle Faktoren, die zur besseren Performance des JESG Index beigetragen haben. Russische Unternehmensanleihen haben aufgrund fragwürdiger Umwelt- und Governance-Praktiken in der Regel schlechtere ESG-Ratings und sind daher in ESG-Indizes deutlich weniger vertreten. Der chinesische Immobiliensektor ist eine weitere Branche mit generell schlechteren ESG-Ratings und einer geringeren Gewichtung im JESG Index. Da mehrere chinesische Immobiliengesellschaften im Jahr 2022 zahlungsunfähig wurden und es in der Branche im Jahresverlauf zu einem heftigen Ausverkauf kam, profitierte der JESG Index von seiner geringeren Gewichtung dieser Emittenten.

Warum bietet die ESG-Integration in Zeiten einer höheren Risikoaversion eine bessere Absicherung?

Relativ viele Emittenten aus Schwellenländern werden aufgrund ihres Standorts, ihrer Größe oder ihrer privaten Eigentümer nicht regelmäßig von Analysten beobachtet. ESG-Faktoren stellen eine wichtige zusätzliche Quelle von Informationen zu diesen Emittenten dar. Bei mehreren Gelegenheiten haben Anleihen durch Korruptionsskandale oder das Missmanagement sozialer Belange durch das emittierende Unternehmen hohe Verluste erlitten. Eine gründliche Analyse der Führungsstrukturen und -kultur sowie der Sozialpolitik von Unternehmen kann genauso wichtig sein wie die Analyse der Verschuldungskennzahlen. In der Top-down-Betrachtung achten die Investoren zunehmend darauf, inwiefern Unternehmen Klimarisiken ausgesetzt sind, und das Management dieser Risiken kann erhebliche Auswirkungen auf das Kreditprofil eines Unternehmens haben.

Darüber hinaus ermöglicht die Berücksichtigung von Nachhaltigkeitserwägungen im Investmentprozess eine bessere Einschätzung der Fähigkeit der Unternehmen, Herausforderungen durch Umwelt-, Sozial- und Governance-Risiken zu bewältigen. Beispielsweise können Investoren durch ESG-Analysen Defizite in Bezug auf Governance-Praktiken oder den Umgang mit sozialen Belangen identifizieren, bevor es zum Skandal kommt, oder frühzeitige Hinweise auf drohende Gerichtsverfahren erhalten. Auf der Umweltseite kann sich die Fähigkeit eines Unternehmens, Klimarisiken zu mindern, nennenswert auf seine Kreditkosten auswirken.

Eine Untersuchung unseres High Yield Fixed Income Teams zeigt, dass ESG-Vorreiter in den USA in der Vergangenheit weniger häufig Zahlungsausfälle erlitten haben als ESG-Nachzügler. Die Integration von ESG-Faktoren in die Investmentanalyse kann helfen, einige der anfälligsten Emittenten zu identifizieren, die in Phasen einer erhöhten Risikoaversion überdurchschnittliche Auswirkungen auf das Portfolio haben können. Das kann zu einer besseren Verlustabsicherung führen. Darüber hinaus hilft die ESG-Integration, wirtschaftlich tragfähigere Firmen und Unternehmen mit nachhaltigeren Wachstumsaussichten zu identifizieren.

Wie berücksichtigen Sie bei den EM-Anleihestrategien von J. Safra Sarasin Sustainable Asset Management ESG-Faktoren?

Wir blicken auf eine lange Tradition der Priorisierung von Nachhaltigkeitsaspekten bei unseren Anlageentscheidungen zurück. ESG ist fester Bestandteil unseres Investmentprozesses, von der Definition des Anlageuniversums bis zur Portfolioüberwachung nach der Anlageentscheidung und von den Top-down-Allokationsentscheidungen bis zur Bottom-up-Titelauswahl.

Ausgangspunkt unserer Emerging-Market-Strategien ist ein Ausschluss der etwa 15% Emittenten mit dem schlechtesten ESG-Profil. Bei unseren Entscheidungen zur Branchenallokation achten wir besonders auf den CO2-Fußabdruck und sind in Sektoren mit höheren Treibhausgasemissionen strukturell untergewichtet.

Bei der Länderauswahl berücksichtigen wir das ESG-Profil der Länder, wobei wir uns an unserer eigenen Länderrating-Methodik orientieren. Darüber hinaus führen wir mit Unterstützung des Sustainability Teams parallel zu den Kreditanalysen unserer regionalen Kreditanalysten auch emittentenspezifische ESG-Analysen durch. Wir wenden einen Materiality-Matrix-Ansatz an, um kombinierte ESG- und Kreditrisiken zu identifizieren, sowie verschiedene Risikominderungsansätze.

Nach der Investition überwachen wir unsere Portfoliopositionen kontinuierlich auf der Grundlage mehrerer wesentlicher ESG-Indikatoren. Unsere Kunden erhalten von uns detaillierte monatliche ESG-Berichte, durch die sie mehr Transparenz über ihre Anlagen erhalten und uns besser zur Rechenschaft ziehen können. Da die Nachhaltigkeit im Mittelpunkt unserer Anlageaktivitäten steht, sind alle unsere Emerging-Market-Anleihestrategien als Artikel-8-Fonds gemäß SFDR klassifiziert1.

Von Rishabh Tiwari, Head of Fixed Income Emerging Markets und Walid Bellaha, Portfolio Manager bei J. Safra Sarasin

1 Die SFDR (Sustainable Finance Disclosure Regulation - EU-Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor) ist eine Verordnung, die Anbieter von Finanzprodukten und Finanzberater dazu verpflichtet offenzulegen, inwiefern sie Umwelt-, Sozial- und Governance-Faktoren in den Entscheidungsprozess für ihre Finanzprodukte einbeziehen und was die wesentlichen nachteiligen Nachhaltigkeitsauswirkungen ihrer Finanzprodukte sind.