Die Pharmalandschaft befindet sich in einem strukturellen Wandel, der durch den Aufstieg Incretin1-basierter Therapien angetrieben wird. Was als klinische Entdeckung im Diabetesmanagement begann, hat sich rasch zu einem globalen Phänomen im Gesundheitswesen entwickelt. Ärzte stellten zunächst bei Patienten, die Liraglutid2 verwendeten, einen signifikanten Gewichtsverlust fest, was einen sprunghaften Anstieg der Off-Label-Nachfrage auslöste. Die nachfolgenden Fortschritte haben diesen Trend weiter beschleunigt und die Entwicklung des Marktes für Stoffwechselerkrankungen grundlegend verändert.

Bis Ende 2025 nutzten schätzungsweise 23,7 Millionen Menschen ein incretinbasiertes Medikament. Diese Zahl entspricht etwa 2,12% des derzeit adressierbaren globalen Marktes und deutet auf erheblichen Spielraum für weitere Marktdurchdringung hin. Für Investoren bedeutet dieser Wandel mehr als einen Produktzyklus, er stellt eine Marktneuausrichtung dar, da eine neue Kategorie im Milliardenbereich aus einem medizinischen Bedarf entsteht, der zuvor weitgehend unzureichend versorgt war.

Von der Nischenanwendung zur therapeutischen Kraft

Die strategische Entwicklung der GLP-13-Klasse verlief schnell und diszipliniert. Eine erste Führungsrolle wurde durch injizierbare Formulierungen wie Ozempic, Wegovy, Mounjaro und Zepbound etabliert. Inzwischen hat sich der Fokus jedoch auf orale Darreichungssysteme verlagert, um die Therapietreue der Patienten zu verbessern und den Zugang zu erweitern. Erste Markteinführungsdaten für orale GLP-1-Therapien in den USA deuten darauf hin, dass ihre Verschreibungsdynamik jene früherer Neueinführungen im Bereich Stoffwechselmedikamente übertrifft.

Laut den Prognosen der Bank J. Safra Sarasin werden orale Formulierungen bis 2035 30% des Adipositasmarktes ausmachen. Während der frühe Erfolg oraler Therapien ermutigend ist, richtet sich das fachliche Interesse zunehmend auf kleinmolekulare Behandlungen der nächsten Generation. Die FDA-Zulassung der Tablette des zweitwichtigsten Akteurs in diesem Sektor für den Einsatz bei Adipositas dürfte Anfang April 2026 erfolgen. Ihr Design bietet einen klaren Vorteil, da es die Produktionsengpässe vermeidet, die bei peptidbasierten Arzneimitteln weltweit zu Lieferknappheiten geführt haben. Zudem entfallen die strengen Einnahmevorgaben auf nüchternen Magen, was den Patienten größere Flexibilität gibt. Dadurch weisen diese Therapien im Vergleich zu bestehenden oralen Optionen zur Gewichtsreduktion ein eigenständiges Profil auf.

Umgang mit regulatorischem Gegenwind und Preisdynamik

Der Sektor war anhaltender regulatorischer Beobachtung ausgesetzt, insbesondere im Hinblick auf die Preisgestaltung durch die US-Regierung und mögliche Veränderungen in der Gesundheitspolitik. Die Auswirkungen der Diskussionen über die Preisgestaltung bei Adipositas mit dem US-Präsidenten wären kurzfristig beherrschbar und könnten langfristig sogar positiv sein. Während die Listenpreise unter Druck geraten, bleibt der wichtigste Werttreiber die Ausweitung der Absatzmengen über eine wachsende Patientengruppe hinweg.

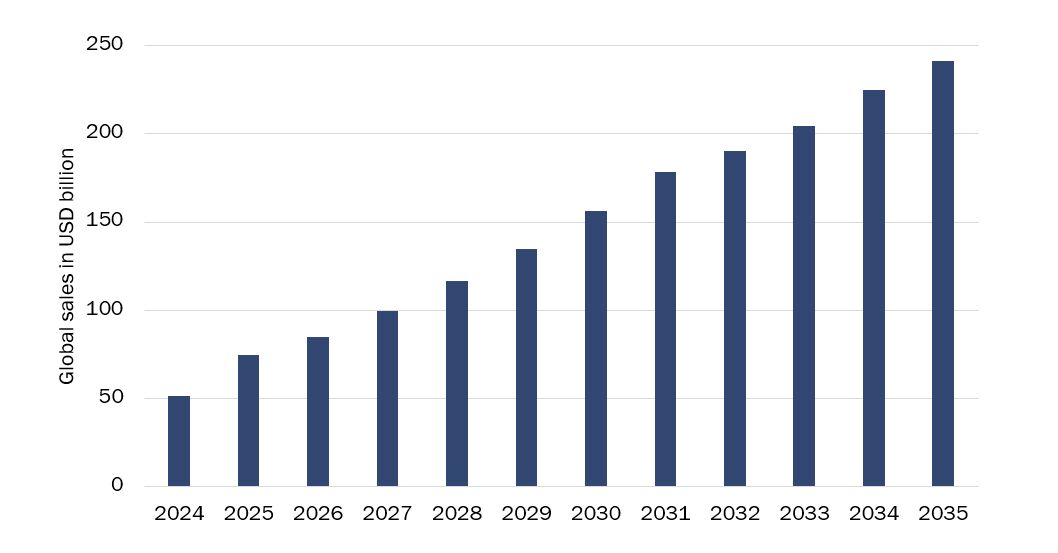

Das erwartete Wachstum des globalen Adipositas- und Diabetesmarktes4

Deutliche Preisreduktionen werden oft durch die schiere Größe der Patientengruppe ausgeglichen, die in Behandlung kommt. Laut dem firmeneigenen Marktmodell der Bank J. Safra Sarasin dürfte der globale Markt für Adipositas und Diabetes bis 2035 ein Volumen von 241 Milliarden US-Dollar erreichen (siehe Grafik oben). Diese Schätzung liegt rund 28% über dem aktuellen Marktkonsens und spiegelt einen optimistischeren langfristigen Ausblick wider, der auf einer verbesserten Diagnostik, höheren Behandlungsraten und einem besseren Zugang zu Medikamenten basiert.

Der Umsatz mit Adipositastherapien macht derzeit 25% des kombinierten globalen Marktes für Stoffwechseltherapien aus, also für Diabetes und Adipositas. Laut den Prognosen der Bank J. Safra Sarasin werden die Umsätze im Adipositasbereich bis 2035 jedoch 62% des Marktes ausmachen. Die adressierbare Bevölkerung ist größer als die Zahl der Diabetespatienten, und der Zugang zu Behandlungen wird in diesem Segment schneller wachsen. Dieses Wachstum dürfte außerhalb der USA noch ausgeprägter ausfallen. Auf Basis des firmeneigenen Modells wird die Zahl der behandelten Menschen im Jahr 2035 mehr als dreimal so hoch sein wie die Zahl der behandelten Patienten in den USA, wobei von einer dreimal niedrigeren Medikamentendurchdringung ausgegangen wird.

Laut den Prognosen der Bank J. Safra Sarasin werden Generika bis 2035 voraussichtlich 26% des Marktvolumens auf sich vereinen. Dies wäre nur drei Jahre nach dem Auslaufen des Patentschutzes für Semaglutid in den USA und in Europa. Die 26% liegen unter den üblichen Generikadurchdringungsraten, da davon ausgegangen wird, dass Generikahersteller in den ersten Jahren durch begrenzte Kapazitäten eingeschränkt sein werden.

Neue Wachstumstreiber auf internationalen Märkten

Während die USA ein wertvoller Kernmarkt bleiben, verlagert sich der wichtigste Wachstumstreiber in Richtung internationaler Regionen. Schwellenländer beschleunigen die Einführung dieser Therapien, da Herausforderungen im Bereich der Stoffwechselgesundheit weltweit zunehmen.

Für das Adipositassegment außerhalb der USA wird bis 2035 ein jährliches durchschnittliches Wachstum von 24,5% erwartet. Im Gegensatz dazu dürfte der US-Markt pro Jahr mit moderateren 8% wachsen.

China stellt einen Schlüsselmarkt dar, wobei die Adipositasraten bis 20305 potenziell auf über 65% steigen könnten. Die Hersteller bauen ihre Lieferketten aus, um die globale Nachfrage zu decken, auch wenn die Kapazitäten weiterhin einen Engpass darstellen. Generika werden bis 2035 voraussichtlich 26% des Marktvolumens auf sich vereinen. Das liegt unter den typischen Generikadurchdringungsraten, da die frühe Produktion voraussichtlich mit erheblichen Herausforderungen in der Herstellung konfrontiert sein wird.

Innovation über die klassischen GLP-1-Mechanismen hinaus

Die nächste Wachstumsphase wird durch duale und triple Agonisten6 sowie durch neuartige Wirkmechanismen geprägt sein. Die Forschung schreitet bei Amylin-Analoga und genbasierten Therapien voran. Eine der überzeugendsten Entwicklungen betrifft RNA7-Interferenztherapien, die darauf ausgelegt sind, bestimmte Gene stillzulegen. Dieser Ansatz erscheint besonders vielversprechend, wenn er mit bestehenden incretinbasierten Therapien kombiniert wird.

Frühe klinische Daten deuten darauf hin, dass dieser Ansatz möglicherweise „fettselektiv“ ist, also Gewichtsverlust fördert und zugleich die magere Muskelmasse erhält. Damit würde eine zentrale Einschränkung der GLP-1-Therapien der ersten Generation adressiert, die zu Muskelverlust führen können. Investoren sollten diese neuen Moleküle im Blick behalten, da sie die nächste Stufe der Differenzierung und Preissetzungsmacht darstellen.

Ein neues Paradigma für Gesundheitsinvestitionen

Die GLP-1-Revolution signalisiert einen grundlegenden Wandel von einer reaktiven Krankenversorgung hin zu einer proaktiven Gesundheitsversorgung, bei der frühe Intervention Vorrang vor der Bewältigung chronischer Krisen hat. Dieser Übergang dürfte Auswirkungen auf die Weltwirtschaft in Höhe von 2 Billionen US-Dollar8 haben.

Für Investoren können Pharmaunternehmen eine überzeugende Kombination aus vergleichsweise niedrigen Bewertungen und Eigenschaften von KI-Profiteuren bieten. Der Einsatz von KI hat das Potenzial, die Erfolgsquoten in der Pipeline durch eine präzisere Auswahl von Targets und Patienten zu verbessern. Die jüngste Abwertung und Underperformance des Gesundheitssektors sind auf eine taktische Rotation in andere defensive Bereiche wie Versorger und Telekommunikation zurückzuführen. Zusätzlich hat sich die Dynamik bei KI-bezogenen Gesundheitsunternehmen abgeschwächt, nachdem diese zuvor zu den wichtigsten Performancetreibern zählten.

Während sich der defensive Charakter des Sektors tendenziell gegen Konjunkturzyklen stemmt, hängt die Performance davon ab, eine hohe Streuung auf Einzeltitelebene erfolgreich zu navigieren. Aktives Management ist daher entscheidend, unterstützt durch Fundamentalanalyse, um Pipeline-Fehlschläge zu vermeiden und sich auf neue technologische und demografische Trends auszurichten.

1 Incretine sind natürliche Hormone, die im Darm produziert werden und dem Körper helfen, den Blutzucker nach dem Essen zu regulieren. GLP-1 ist eine Form dieses Incretin-Hormons.

2 Liraglutid ist ein Medikament, das GLP-1 nachahmt, um Typ-2-Diabetes und Adipositas zu behandeln.

3 GLP-1 steht für Glucagon-like Peptide-1. Es ist ein „Hilfs“-Hormon, das den Blutzucker reguliert, die Verdauung verlangsamt und den Appetit senkt.

4 Quelle: Bank J. Safra Sarasin Ltd.

5 The Lancet, Artikel: China launches National Obesity Campaign, Juni 2025.

6 GLP-1-Medikamente werden als Agonisten klassifiziert, weil sie das natürliche GLP-1-Hormon nachahmen und so dem Gehirn ein Sättigungssignal vermitteln.

7 RNA steht für Ribonukleinsäure und übersetzt den genetischen Code in funktionierende Proteine.

8 Quelle: World Obesity Federation Atlas, 2023.