- Da sich die Banken in den kommenden Monaten mit Kündigungsterminen konfrontiert sehen, gehen wir davon aus, dass wieder AT1-Anleihen emittiert werden. Wenn dies geschieht, werden diese Emissionen das Vertrauen in den Markt auf eine wichtige Probe stellen.

- Angesichts des deutlichen Anstiegs des Zinsniveaus im vergangenen Jahr besteht jedoch die Gefahr, dass einige Emittenten ihre Anleihen verlängern, was verdeutlicht, wie wichtig ein detailliertes Research zu den einzelnen Emittenten ist.

- Es ist möglich, dass es in Europa künftig einige regulatorische Anpassungen geben wird, doch bis dahin werden wahrscheinlich noch einige Jahre vergehen.

Der Nischenmarkt für AT1-Anleihen (Additional Tier 1, zusätzliches Kernkapital) rückte im März ins Blickfeld, als die Schweizer Aufsichtsbehörde FINMA anordnete, die AT1-Anleihen der Credit Suisse im Rahmen des Verkaufs des Unternehmens an die UBS vollständig abzuschreiben. Dies verursachte den größten Verlust in der Geschichte von AT1-Anleihen, einer Form von bedingten Pflichtwandelanleihen (Contingent Convertible Bonds, CoCos), die in Aktien umgewandelt werden können, wenn eine Bank einen bestimmten Schwellenwert für das Eigenkapital unterschreitet oder von der zuständigen Aufsichtsbehörde als „nicht rentabel“ eingestuft wird. Die Maßnahme der FINMA war besonders umstritten, da Aktionäre der Credit Suisse eine gewisse Entschädigung erhielten, während die Inhaber von AT1-Anleihen leer ausgingen.

Die Entscheidung, die traditionelle Kapitalstruktur, bei der Anleihegläubiger Vorrang gegenüber Aktionären haben, auf den Kopf zu stellen, erschütterte den AT1-Markt und führte zu Bedenken über mögliche dauerhafte Schäden. Welche Auswirkungen diese Entwicklung auf AT1-Anleihen haben wird, lässt sich derzeit noch nicht vollständig abschätzen. Unserer Meinung nach ist der Markt nach wie vor funktionsfähig, steht aber vor wichtigen Tests.

Neuemissionen dürften das Vertrauen der Anleger auf die Probe stellen

Wenn wieder Neuemissionen erfolgen, dürfte klarer werden, ob der Markt Reputationsschäden erlitten hat. Nach Schätzungen von T. Rowe Price stehen in den verbleibenden drei Quartalen des Jahres 2023 bei AT1-Anleihen im Wert von mehr als 10 Mrd. EUR Kündigungstermine an, und wir erwarten, dass einige dieser Anleihen gekündigt und neu emittiert werden, insbesondere die Papiere größerer Banken. Die Marktteilnehmer werden die ersten Neuemissionen genau beobachten, um sowohl die Nachfrage als auch das Kursniveau zu beurteilen. Es ist durchaus möglich, dass AT1-Anleihen, denen ohnehin ein höheres Risiko beigemessen wird als anderen Schuldtiteln, aufgrund der Maßnahmen der FINMA als noch risikoreicher eingestuft werden, sodass die Emissionskosten steigen.

Wenn wieder Neuemissionen erfolgen, dürfte klarer werden, ob der Markt Reputationsschäden erlitten hat. - Bineesha Wickremarachchi, Kreditanalystin

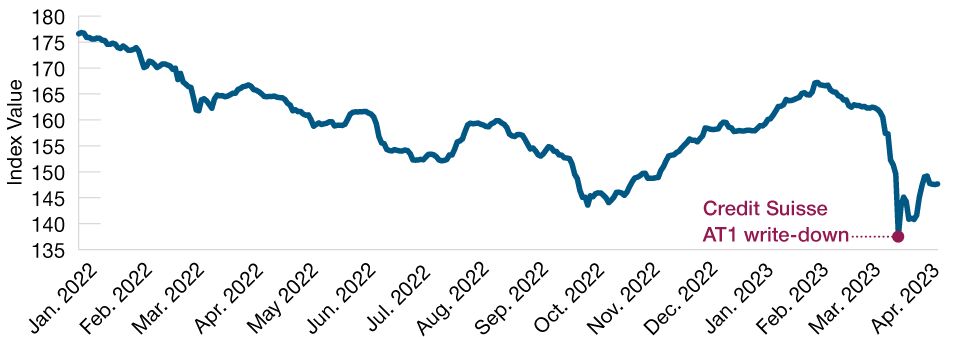

CoCo-Anleihen erholen sich

(Abb. 1) Globaler Performanceindex für CoCo-Anleihen seit Anfang 2022

Stand: 10. April 2023. Index = Bloomberg Global Contingent Capital Total Return Index Hedged USD. Quelle: Bloomberg Finance L.P

Stand: 10. April 2023. Index = Bloomberg Global Contingent Capital Total Return Index Hedged USD. Quelle: Bloomberg Finance L.P

Nicht alle Unternehmen werden eine Refinanzierung anstreben. Angesichts des deutlichen Anstiegs des Zinsniveaus im vergangenen Jahr besteht unseres Erachtens die Gefahr, das Emittenten bestehende Anleihen verlängern, indem sie deren Kündigungstermine verstreichen lassen. Insbesondere kleinere Banken werden sich bei dieser Entscheidung auf die wirtschaftlichen Kosten stützen: Wenn die Neuemission einer AT1-Anleihe bei Ablauf der Frist für die Kündigung teurer ist als ihre Weiterführung nach Neufestsetzung des Kupons, kann eine Bank die Rückzahlung der Anleihe als unwirtschaftlich einstufen und sich daher für eine Verlängerung der Laufzeit entscheiden. Ob eine Bank beschließt, ihre AT1-Anleihen zu kündigen oder deren Laufzeit zu verlängern, kann nur von Fall zu Fall entschieden werden, weshalb es wichtig ist, Emittenten und Wertpapiere individuell zu analysieren.

Einige Käufer sind an den Sekundärmarkt zurückgekehrt. AT1-Anleihen erlitten unmittelbar nach der FINMA-Entscheidung starke Kursverluste, haben sich seitdem aber wieder erholt, obwohl sie das Vorkrisenniveau noch nicht ganz erreicht haben. Die Erholung setzte ein, nachdem die europäischen und britischen Behörden zur Beruhigung der Anleger erklärt hatten, dass sie die traditionelle Hierarchie der Kapitalstruktur respektieren würden, bei der Verluste zuerst von Eigenkapitalinstrumenten aufgefangen werden müssen. Zudem ist zu beachten, dass die AT1-Anleihen der Credit Suisse eine Ausnahme bildeten, da die Aufsichtsbehörde aufgrund einer Sonderregelung in einem bestimmten Szenario das Recht hatte, diese Titel abzuschreiben, ohne zuvor das Eigenkapital zu eliminieren. Da dies die Rechtsvorschriften in anderen Fällen nicht zulassen, verringert sich das Extremrisiko, dass AT1-Anleihen Verluste möglicherweise als erste auffangen müssen.

Regulierung im Fokus

Die seit der globalen Finanzkrise eingeführten Vorschriften wurden durch die jüngsten Entwicklungen erstmals wirklich auf die Probe gestellt – und haben sich im Großen und Ganzen bewährt: Den Schweizer Behörden ist es weitgehend gelungen, die Stabilität des Finanzsystems zu sichern und die Ansteckungsrisiken einzudämmen. Da im übrigen Europa andere Vorschriften gelten, ist unklar, ob anderen europäischen Aufsichtsbehörden dieses Kunststück ebenfalls gelungen wäre, denn nach geltendem Recht müsste eine Bank erst abgewickelt werden, bevor die Inhaber von AT1-Papieren ihr Anlagekapital verlieren. In einem solchen Szenario besteht unseres Erachtens das Risiko eines Übergreifens der Krise auf vorrangige Anleihen und andere Arten von Schuldtiteln. Vor diesem Hintergrund halten wir regulatorische Anpassungen in Europa künftig für möglich, doch bis dahin werden wahrscheinlich noch einige Jahre vergehen.

Vor diesem Hintergrund halten wir regulatorische Anpassungen in Europa künftig für möglich, doch bis dahin werden wahrscheinlich noch einige Jahre vergehen. - Rob Thomas, Kreditanalyst

Es wird wohl noch einige Zeit dauern, bis die Auswirkungen der FINMA-Entscheidung auf den Markt für AT1-Anleihen vollständig sichtbar werden. Neuemissionen dürften das Vertrauen der Marktteilnehmer auf eine wichtige Probe stellen und Aufschluss darüber geben, wie Anleger diese Instrumente derzeit bewerten; unserer Meinung nach muss die Bewertung stärker mit den Eigenkapitalkosten im Einklang stehen. Bis dahin konzentrieren wir uns auf den Sekundärmarkt, an dem ausgewählte hochwertige AT1-Anleihen möglicherweise ein attraktives Wertpotenzial bieten. Obwohl sich die Kurse erholt haben, sehen wir noch Spielraum für eine weitere Spreadverengung. Gründliche Fundamentalanalysen können unserer Ansicht nach dabei helfen, die attraktivsten Anlagechancen an diesem Markt herauszufiltern.

Weitere beliebte Meldungen: