Die Renditen von US-Aktien wurden 2024 von drei Themen dominiert: erstens der Anstieg von Al und seinen Produkten; zweitens die starke Performance zinssensibler zyklischer Aktien in Erwartung von Zinssenkungen der Fed; und drittens die steigenden Bewertungen von vermeintlich „sicheren Anlagen“ trotz unveränderten Gewinnwachstums. Im Jahr 2025 könnten sich alle drei dieser Themen abschwächen.

Die Wachstumsrate der Al-Infrastruktur wird sich aufgrund des zunehmenden Wettbewerbs wahrscheinlich verlangsamen. Die Bewertungen zyklischer Aktien sind nach einer starken Performance in diesem Jahr derzeit hoch, obwohl ihr Risiko-Ertrags-Profil für 2025 eher gemischt ist. Viele der Aktien befinden sich jetzt auf oder nahe ihrem Allzeithoch, bei niedrigen erwarteten Wachstumsraten.

Die überzogenen Bewertungen deuten darauf hin, dass US-Aktien mittelfristig hinter Anleihen zurückbleiben werden. Eine Kombination aus steigenden Gewinnen und niedrigeren Zinsen könnte jedoch zu einer sanften Landung führen. Wir glauben, dass die Fed bei der Bestimmung der Geschwindigkeit und des Umfangs des Zinssenkungszyklus weiterhin datenabhängig sein wird.

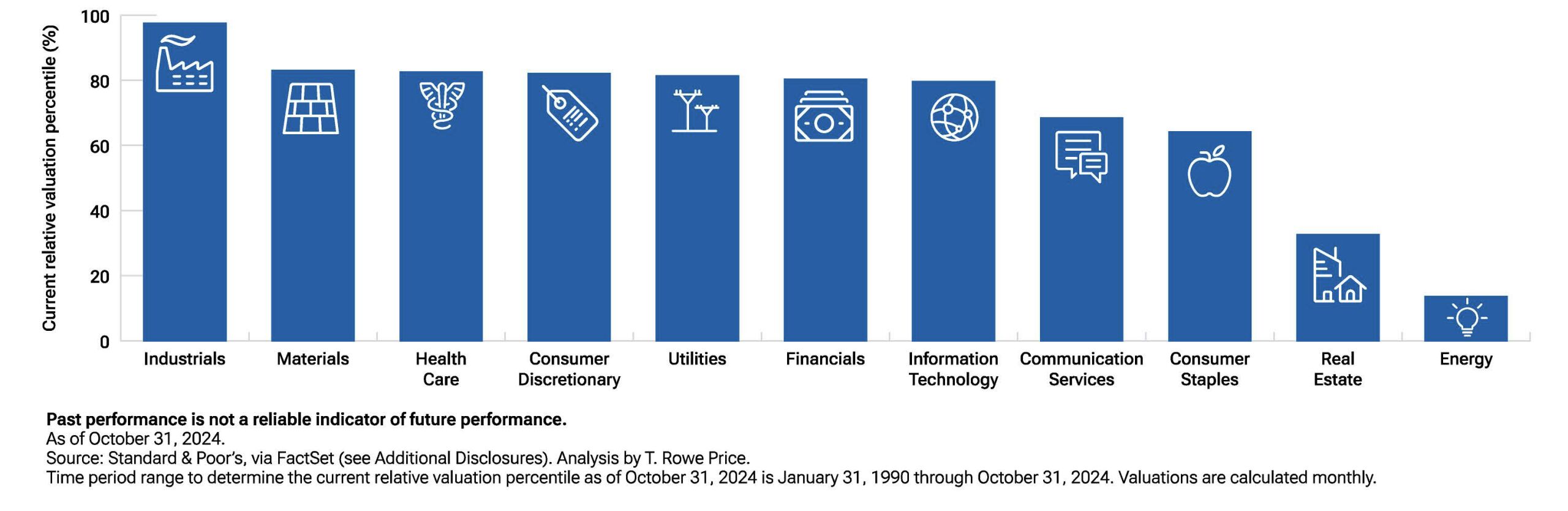

Die Bewertungen von US-Aktien liegen in vielen Sektoren nahe an historischen Höchstständen

Dennoch sehen wir auf den US-Aktienmärkten eine sich ausweitende Chancenvielfalt, die sich über mehrere Sektoren erstreckt. Small Caps, die mit einem historischen Abschlag gegenüber Large Caps gehandelt werden, sollten von weiteren Zinssenkungen und Anzeichen einer sich verbessernden Wirtschaft profitieren. Darüber hinaus deutet die aktuelle Position der Energiekostenkurve darauf hin, dass wir vor einem mehrjährigen Regimewechsel bei den Investitions- und Investitionsausgaben im Energiesektor stehen könnten, was auch Small-Cap-Aktien zugutekommen würde.

Aus Branchensicht sind Finanzwerte interessant. Nachdem die Zinserhöhungen der Fed im Jahr 2024 zu einer so schlechten Performance bei Banken und Immobilieninvestmentgesellschaften geführt haben, rechnet der Markt mit einer besseren Performance für diese zinssensitive Gruppe, sollten die Zinssenkungen bis 2025 anhalten. Auch der Energiesektor hat sich im vergangenen Jahr deutlich unterdurchschnittlich entwickelt, aber wir sehen in mehreren Teilsektoren ein angemessenes Aufwärtspotenzial. Erdgas ist attraktiv und wird sich aufgrund der begrenzten Versorgung durch Beschränkungen bei der Anzahl der Bohrinseln und bei den Pipelines wahrscheinlich überdurchschnittlich entwickeln. Langfristig gibt es gute Argumente für kohlenstoffbasierte Kraftstoffe, da die technologischen Produktivitätssteigerungen langsamer erfolgen und die Spitzennachfrage erst nach 2035 erreicht wird.

Ausweitung der Investitionsmöglichkeiten

Wir sehen unternehmensspezifische Chancen im Industriesektor, da sich die Märkte nach der Volatilität in der Zeit nach COVID normalisieren. Die meisten davon sind in den Bereichen Luft- und Raumfahrt, Elektroinstallationen, Landwirtschaft, kommunale Ausgaben und verbraucherbezogene Bauprodukte zu finden. Im Gesundheitswesen dürfte der Life-Science-Sektor von einer erneuten Beschleunigung des Wachstums in der Biopharma-Produktion profitieren, da die Forschung im Frühstadium nach dem Auslaufen einiger wichtiger Patente großer Pharmaunternehmen wieder an Fahrt aufnimmt.

Andernorts gibt es zahlreiche Softwarefirmen, die nicht unmittelbar von Al profitiert haben, aber starke Aussichten auf Gewinnwachstum haben und attraktiv bewertet sind. Obwohl Versorgungsunternehmen in letzter Zeit höher gehandelt wurden, sollte der Sektor von der steigenden Nachfrage aufgrund von Al profitieren und daher wahrscheinlich ein schnelleres Gewinnwachstum erzielen.

Insgesamt rechnen wir mit einer anhaltenden Ausweitung der Investitionsmöglichkeiten, die durch historisch attraktive Bewertungen in bestimmten Sektoren, die Normalisierung der fundamentalen Trends nach COVID und eine Verbesserung des Wachstums, unterstützt durch niedrigere Zinssätze und fiskalische Unterstützung, gekennzeichnet sind.

Von Stephon Jackson, Head of T. Rowe Price Investment Management

Weitere beliebte Meldungen: