Die jüngsten politischen Ankündigungen der chinesischen Regierung zielen direkt auf die schwachen Glieder in der chinesischen Wirtschaft ab: Immobilien, Kommunalverschuldung und Konsum. Wir gehen davon aus, dass diese Initiativen die negative Rückkopplungsschleife stoppen und die Wirtschaft in den kommenden Quartalen wieder auf einen stabilen Pfad bringen werden. China braucht aber auch neue Treiber, um mittel- bis langfristig qualitativ hochwertiges Wachstum aufrechtzuerhalten. Wir rechnen mit einer allmählichen Abkehr vom traditionellen, anlageinvestitionsgetriebenen Wachstum.

In den letzten drei Jahrzehnten hat China vier wirtschaftliche Abschwünge erlebt. Jedes Mal hat sich danach ein neuer Wachstumstreiber herauskristallisiert. Nach der asiatischen Finanzkrise Ende der 1990er Jahre kam es Anfang der 2000er Jahre zu einem Exportboom, nach der globalen Finanzkrise im Jahr 2008 wurden die Infrastrukturinvestitionen erhöht und auf den Abschwung in den Jahren 2014 und 2015 folgte der Boom des Immobilienmarktes. Mit Blick auf die Zukunft gehen wir davon aus, dass der Konsum und die Modernisierung der Industrie die Schlüsselfaktoren sein werden, die dazu beitragen werden, Chinas nächste Phase des Wirtschaftswachstums voranzutreiben.

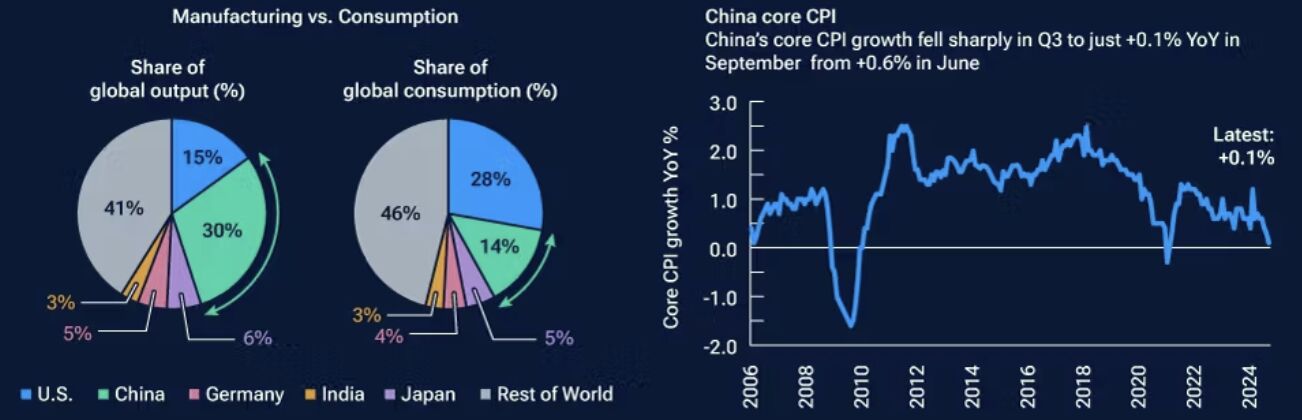

Derzeit beträgt Chinas privater Konsum weniger als 40% des Bruttoinlandsprodukts und liegt damit deutlich unter den meisten anderen großen Volkswirtschaften. Wir glauben jedoch, dass sich dies allmählich ändern könnte. Die Agenda der chinesischen Regierung hat sich von der "harten Infrastruktur" weg und hin zu einer stärkeren Betonung der "weichen Infrastruktur" verlagert. Dazu gehören die neue Urbanisierung, das soziale Sicherheitsnetz, Bildung, Gesundheitsversorgung und Kinderbetreuung. Diese Trends werden den steigenden Konsum in den kommenden Jahren unterstützen.

Technologie- und Industrie-Upgrades sind ein weiterer wichtiger Treiber, sowohl im Inland als auch auf dem Weltmarkt. Auf China entfallen bereits über 30% der weltweiten Produktionsleistung. In der Zukunft geht es mehr um die Steigerung der Wertschöpfung als um das reine Volumen. Die Auswirkungen des industriellen Aufschwungs Chinas spiegeln sich gut im Exportmix wider. Chinas Verarbeitungshandel war in den letzten zehn Jahren rückläufig, aber der gewöhnliche Handel, der eine viel höhere Wertschöpfung mit sich bringt, hat sich in diesem Zeitraum mehr als verdoppelt.

Gegenläufige Trends beim Konsum

August 31, 2024. Sources: World Bank, NBS, BEA, CAO, Deutsche Bundesbank, Ministry of Statistics and Programme Implementation (India), Haver Analytics, CEIC, Citi Research.

Nach der Ankündigung der PBOC am 24. September stieg der MSCI China Index in den folgenden zwei Wochen um über 30%. Darauf folgte ein Rückgang von 10%, als der Markt am 8. Oktober nach dem einwöchigen chinesischen Nationalfeiertag wieder öffnete. Wir gehen davon aus, dass eine wirtschaftliche Verbesserung und ein Rückgang der Unternehmensgewinne wahrscheinlich noch zwei bis drei Quartale entfernt sind. Der Markt handelt derzeit hauptsächlich auf der Grundlage der Stimmung und der politischen Erwartungen. Trotz der kurzfristigen Volatilität sehen wir einen besseren Ausblick und eine attraktive Bewertung. Wir beurteilen die Aussichten für chinesische Aktien in den nächsten zwei bis drei Jahren positiv.

Im Zuge der jüngsten Markterholung hat sich das Kurs-Gewinn-Verhältnis von MSCI China in die Nähe seines 20-Jahres-Durchschnitts bewegt, liegt aber weiterhin bei einem Abschlag von 20% gegenüber den Schwellenländern ohne China. Nach dieser breit angelegten Neubewertung sind wir der Ansicht, dass die Fundamentaldaten der Unternehmen in Zukunft die wichtigsten Performancetreiber sein werden. Aus einer Bottom-up-Perspektive können wir weiterhin überzeugende Anlagemöglichkeiten am tiefen chinesischen Aktienmarkt finden.

Nach dreieinhalb Jahren des Marktabschwungs und der Underperformance von Wachstumsaktien werden ausgewählte hochwertige Wachstumsaktien in China zu einem attraktiven Preis gehandelt. Wir mögen nach wie vor unsere Beteiligungen an Online-Recruiting, Einkaufszentren und Hotelketten. Dabei handelt es sich um skalierbare Unternehmen mit hohem Ertragswachstumspotenzial in den nächsten Jahren. Wir glauben, dass sie auch von einem sich verbessernden makroökonomischen Ausblick profitieren werden.

Ein weiterer Blick gilt Industrieunternehmen mit starker Wettbewerbsfähigkeit und einem günstigen Branchenzyklus. Beispiele hierfür sind Bahnausrüstung, Modernisierung des Stromnetzes, Schiffbau und Baumaschinen. Wir gehen davon aus, dass diese Unternehmen in den kommenden Quartalen ein beschleunigtes Gewinnwachstum und bessere Renditen verzeichnen werden, mit oder ohne zusätzliche politische Impulse.

Es gibt immer mehr Möglichkeiten für steigende Aktionärsrenditen. In ausgewählten Branchen treten Unternehmen mit zunehmender Reife in die "Erntephase" ein und generieren in hohem Maße Cashflow. Wir suchen nach chinesischen Unternehmen mit einer Kombination aus steigendem Cashflow, disziplinierter Kapitalallokation und aktionärsfreundlicher Denkweise. Wir haben diese Kombination in unseren Beständen an Telekommunikationstürmen, Outdoor-Medien und Lieferunternehmen gefunden.

Von Wenli Zheng, Portfoliomanager bei T. Rowe Price

Weitere beliebte Meldungen: