Im Überblick

- Nach einem starken Start ins Jahr 2023, hat die Rallye europäischer Aktien zuletzt nachgelassen.

- Die Konjunkturdaten signalisieren mögliche Herausforderungen, aber langfristig sprechen attraktive Bewertungen und gute Unternehmensfundamentaldaten für anhaltende Chancen.

- In einigen europäischen Ländern profitieren zahlreiche innovative Unternehmen von mehrjährigen weltweit relevanten Investmentthemen.

Anfang 2023 war man entspannt und wieder zuversichtlich, dass Europa jetzt endlich wieder guten Zeiten entgegensehen würde. Die Region hatte die durch den Russland-Ukraine-Krieg ausgelöste Energiekrise besser überstanden als erwartet. Die Kombination aus einem milden Winter und alternativen Energiequellen hat geholfen, eine Rezession zu vermeiden. Auch die Wiederöffnung Chinas und der damit einhergehende Nachfrageanstieg stimmten optimistisch. Nachdem das Wachstum und die Aktienmärkte in Europa jahrelang schwächer gewesen waren als in den USA, zogen europäische Aktien davon. In den zwölf Monaten bis Ende Juni schnitten sie besser ab als US-Werte.

Aber in der zweiten Jahreshälfte gerieten die internationalen Aktienmärkte unter Druck. Steigende Zinsen, nachlassendes Wirtschaftswachstum und die „Höher- für-länger“-Rhetorik der Zentralbanken belasteten sowohl Aktien als auch Anleihen. Vor diesem Hintergrund entwickelten sich europäische Aktien1 schlecht. In den drei Monaten bis zum 31. Oktober 2023 gaben sie gerechnet in Euro um über 7% nach.

Das lag auch an der wieder schwächeren Wirtschaft der Region. Wie viele andere Zentralbanken hat die Europäische Zentralbank (EZB) ihre Geldpolitik stark gestrafft und die Leitzinsen auf ein Allzeithoch von 4% angehoben.

Die Folgen dieser Maßnahme schlagen auf die Wirtschaft durch. Die jüngsten Umfragen zum Geschäftsvertrauen verweisen auf eine schwache Konjunktur in Europa. Die Aktivität in der Fertigung hat nachgelassen, weil die weltweite Nachfrage zurückgegangen, die Input-Kosten gestiegen und die chinesischen Exporte gesunken sind, was den Sektor in allen wichtigen europäischen Ländern belastete. Auch der bislang stabile Dienstleistungssektor lässt allmählich nach.

Fertigungssektor schwächelt, aber der Tiefpunkt scheint nahe

Fertigungs-PMIs wichtiger europäischer Länder

PMI: Einkaufsmanagerindex, Stand der Daten 30. November 2023. Quelle: LSEG Datastream

PMI: Einkaufsmanagerindex, Stand der Daten 30. November 2023. Quelle: LSEG Datastream

Während die Gesamtinflation im November auf 2,4% zurückging – den niedrigsten Wert seit zwei Jahren – bleibt die Kerninflation hartnäckig hoch, was nicht zuletzt auf steigende Löhne und Dienstleistungspreise zurückzuführen ist. Die Arbeitsmärkte sind nach wie vor angespannt. In den meisten Ländern Europas liegt die Arbeitslosenquote nahe ihren Tiefstständen im aktuellen Zyklus. Zurückzuführen ist dies auf stabile Nachfrage bei zugleich knappen Arbeitskräften, vor allem im Dienstleistungssektor. Wenig überraschend ist das Lohnwachstum deutlich gestiegen. Dies könnte die private Nachfrage stützen, trägt aber zu einer vermutlich weiterhin hohen Inflation bei. Die geldpolitischen Entscheider behalten die Löhne genau im Auge, um die Teuerung richtig einzuschätzen und entsprechende Maßnahmen zu treffen.

Stärkerer Lohndruck in Europa

Tariflöhne und Gehälter je Arbeitnehmer (in % z.Vj.)

Stand der Daten 30. September 2023. Quelle: LSEG Datastream

Stand der Daten 30. September 2023. Quelle: LSEG Datastream

Trotz kurzfristiger Herausforderungen für die europäische Wirtschaft dürften die robusten Arbeitsmärkte für eine stabile private Nachfrage sorgen. Vor dem Hintergrund der weniger optimistischen Wachstumsaussichten und dem durchaus bestehenden Risiko gravierender Verzerrungen an den Credit- Märkten, neigten die Privathaushalt eher dazu, Rücklagen zu bilden, anstatt mehr Geld auszugeben. Es besteht aber die Chance, dass sie auf ihre Ersparnisse zurückgreifen, und der Konsum stabil bleibt, vor allem in Deutschland und Frankreich, wo die Sparquoten noch immer hoch sind. Die kräftig steigenden Realeinkommen infolge der niedrigeren Gesamtinflation könnten der Region helfen, einen stärkeren Einbruch der Wirtschaft zu vermeiden.

Zwischen Marktgeplänkel und Unternehmensfundamentaldaten trennen

Zwar ist die Konjunktur für Investoren eine Herausforderung, aber man muss zwischen dem Umfeld und den Unternehmensfundamentaldaten unterscheiden.

Aus meiner Sicht sprechen drei wichtige Dinge für europäische Aktien.

1. Attraktive Bewertungen und Dividendenrenditen

Europäische Aktien werden grundsätzlich mit einem Abschlag gegenüber US-Werten gehandelt, aber zurzeit ist er so hoch wie nie.

Das KGV (auf Basis der erwarteten 12-Monats-Gewinne) von US-Aktien liegt derzeit bei 17,6, das europäischer Titel bei 11,7. Dies entspricht einem Abschlag von 33% – deutlich unter dem langfristigen Durchschnitt.

Dieser Abschlag ist nicht nur auf die hohe Bewertung des US-Aktienmarktes zurückzuführen, der von Technologiewerten bestimmt wird. In vielen Sektoren gibt es europäische Unternehmen, die erheblich niedrigere KGVs haben als ihre US-Pendants. Mit einem aktiven Bottum-up-Ansatz und eingehenden Einzelwertanalyen lassen sich diese attraktiven Bewertungen nutzen und interessante Investmentchancen erkennen, die vom Markt übersehen wurden.

In vielen Sektoren gibt es europäische Unternehmen, die erheblich niedriger bewertet sind als ihre US-Pendants

KGV auf Sicht von 12 Monaten

Stand der Daten 30. November 2023. Quelle: LSEG Datastream KGVs auf Basis der erwarteten 12-Monats-Gewinne

Stand der Daten 30. November 2023. Quelle: LSEG Datastream KGVs auf Basis der erwarteten 12-Monats-Gewinne

Eine weitere, oft unterschätzte, Eigenschaft europäischer Unternehmen sind ihre überdurchschnittlichen Dividendenrenditen. Dieser Trend scheint sich fortzusetzen. Nach den Konsensschätzungen dürften die Dividenden in Europa auch in den nächsten Jahren stärker wachsen als in den USA.

Dividenden dürften stärker steigen

Dividende je Aktie

Daten für die Jahre 2023 bis 2025 auf Grundlage der Konsensschätzungen vom 30. September 2023. CAGR= kumulierter Mehrertrag p.a. Erwartetes CAGR für die Jahre 2000 bis 2025. Quelle: FactSet

Daten für die Jahre 2023 bis 2025 auf Grundlage der Konsensschätzungen vom 30. September 2023. CAGR= kumulierter Mehrertrag p.a. Erwartetes CAGR für die Jahre 2000 bis 2025. Quelle: FactSet

Dividenden können in Zeiten mit Markt- oder Konjunkturunsicherheit eine wichtige Rolle spielen, weil sie ein Portfolio gegen weitere Aktienkursrückgänge abfedern.

Hinzu kommt, dass angesichts der schnelleren Alterung der Bevölkerung die Nachfrage nach laufenden Erträgen und ihre Aufgabe in Kundenportfolios ein wichtiger Faktor wird. Wenn die Finanzierungskosten hoch und die Aussichten unsicher sind, muss man vor allem auf die Qualität der Dividendenzahler achten und in Unternehmen investieren, deren kurzfristige Cashflows und Gewinne besser prognostizierbar sind.

Das erfordert besonders sorgfältige Analysen. Um die Bilanzstärke, das Kreditrating, die Zinskosten und die Dividendenpolitik eines Unternehmens genau zu verstehen, geht kein Weg an Fundamentalanalysen vorbei.

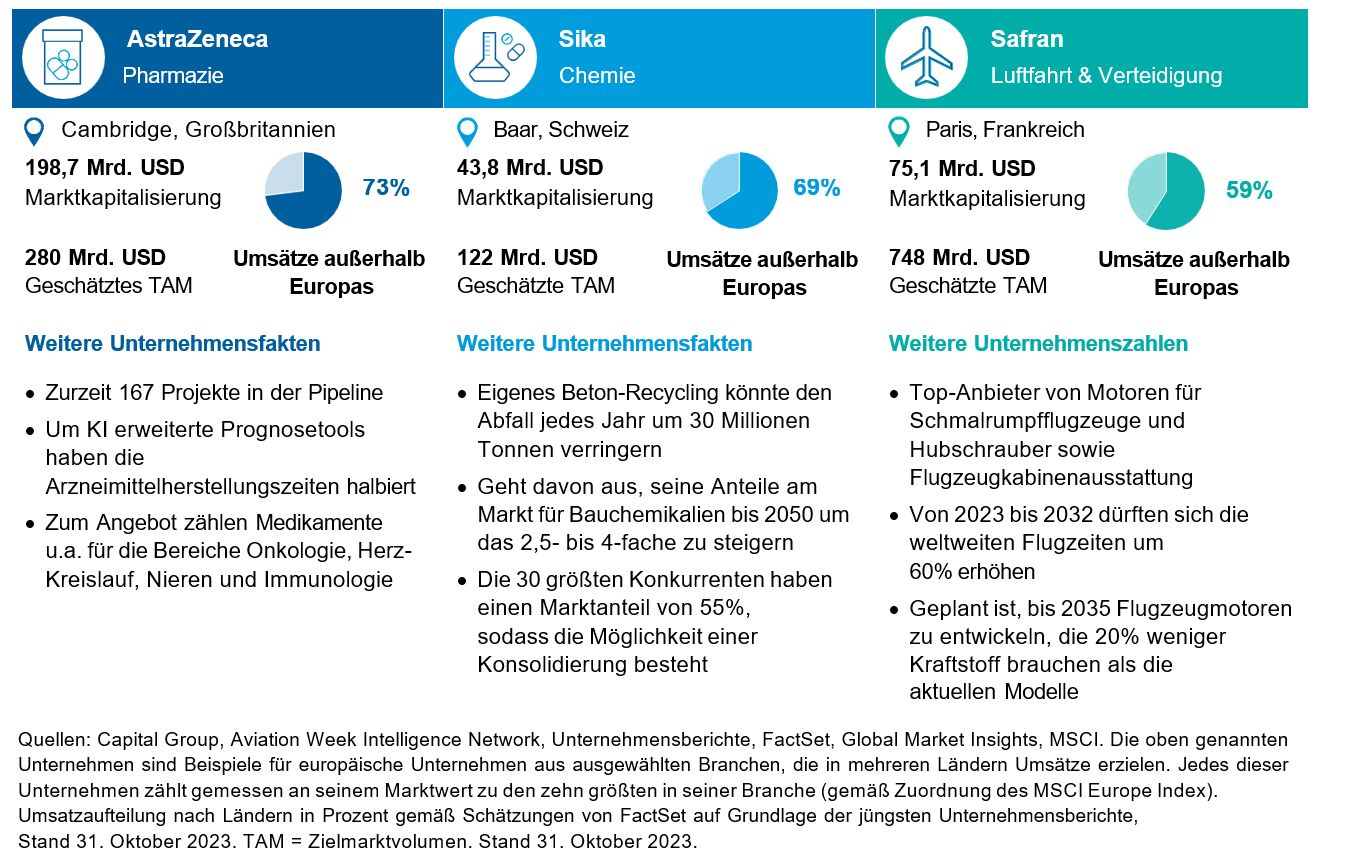

2. Europäische Unternehmen sind weltweit aktiv

In Europa haben einige der in verschiedenen Sektoren und Branchen erfolgreichsten Multinationals der Welt ihren Sitz. Sie sind weltweit aktiv, und das kann von Vorteil sein, weil sie sowohl von inländischen Chancen als auch vom globalen Wachstum profitieren können. Unternehmen mit mehreren Umsatzquellen sind in Zeiten einer schwachen Weltkonjunktur stabiler, weil sie Ressourcen und Kapital in wachstumsstärkere Länder verschieben können.

Einige der erfolgreichsten europäischen Multinationals können überall auf der Welt hohe Umsätze erzielen, von Asien über Lateinamerika bis zu den USA.

Um auf globalem Niveau mithalten zu können, dürfen sie sich nicht auf ihren Erfolgen ausruhen. Und um weltweit Kunden zu finden und zu behalten, müssen sie innovativ bleiben. Es gibt zahlreiche Beispiele für europäische Unternehmen, die zeigen, dass es auch außerhalb des Technologiesektors Innovationen gibt.

Sie stehen für Fortschritte in vielen Branchen, von der Pharmazie über die Industriechemie bis zum Sektor Luftfahrt und Verteidigung.

3. Diversifizierte langfristige Wachstumschancen

In den USA haben dieses Jahr die „Magnificent 7“ die Schlagzeilen dominiert. Diese sieben Large-Cap-Technologiewerte haben die US-Aktienmärkte 20232 maßgeblich bestimmt.

Um die Konzentration des US-Marktes zu analysieren, haben wir uns die Beiträge der zehn größten Aktien zur Indexentwicklung von Januar bis Ende November 2023 angesehen. Diese kleine Gruppe von Unternehmen hatte 77% Anteil am Gesamtertrag des S&P 500, obwohl sie nur 33% des Index ausmacht.

In Europa ist das anders. Hier haben die zehn größten Aktien des MSCI Europa etwa 22% Anteil am Index und leisteten angemessenere 24% Beitrag zur Wertentwicklung in diesem Zeitraum.

Und in diesen 24% ist bereits der große Beitrag von Novo Nordisk enthalten. Der Pharma-Riese ist der größte Large Cap Europas und seine Aktie ist in 2023 bis Ende November um 50% gestiegen, was auf die hohen Umsätze seiner stärksten Produkte Wegovy und Ozempic (gegen Übergewicht) zurückzuführen ist.

Die Dominanz einer kleinen Gruppe von Unternehmen in einem Index, so wie die der großen US-Technologiekonzerne, stellt Investoren vor erhebliche Herausforderungen. Vieles spricht dafür, dass in einem solchen Fall das Portfoliorisiko steigt, was noch dadurch verstärkt wird, dass sich die Produkt- und Leistungsportfolios dieser Firmen ähneln. Mehr Diversität hilft nicht nur, die Risiken zu senken, sondern bietet außerdem Investoren vielfältigere Investmentchancen und Wertzuwächse.

Einige wenige Unternehmen beherrschen den US-Aktienmarkt

Vergleich der zehn größten Unternehmen: USA und Europa

Beiträge zum Gesamtertrag und Indexgewichtung der größten Werte im S&P 500 und im MSCI Europe im Vergleich zum jeweils restlichen Index. Stand der Daten 30. November 2023. Quellen: FactSet, MSCI

Beiträge zum Gesamtertrag und Indexgewichtung der größten Werte im S&P 500 und im MSCI Europe im Vergleich zum jeweils restlichen Index. Stand der Daten 30. November 2023. Quellen: FactSet, MSCI

Europas größte Unternehmen bieten Diversifikation und Wachstumspotenzial

Die zehn größten Unternehmen im MSCI Europe MSCI Europe, Stand 30. November 2023. Quelle: LSEG Datastream

MSCI Europe, Stand 30. November 2023. Quelle: LSEG Datastream

Die zehn größten Unternehmen im MSCI Europe haben sich in den letzten zehn Jahren sehr gut entwickelt. Sie sind eine nach Sektoren und Branchen diversifizierte Gruppe und unterscheiden sich deutlich von den Zyklikern, die früher das Symbol für Investmentchancen in Europa waren.

Zu den wichtigen Eigenschaften einiger der größten börsennotierten Unternehmen Europas zählen globale Umsätze, stabil und stetig wachsende Gewinne, solide Bilanzen sowie steigende Dividenden. Diese Unternehmen waren in unsicheren Zeiten häufig eher defensiv.

Was können wir jetzt von europäischen Aktien erwarten?

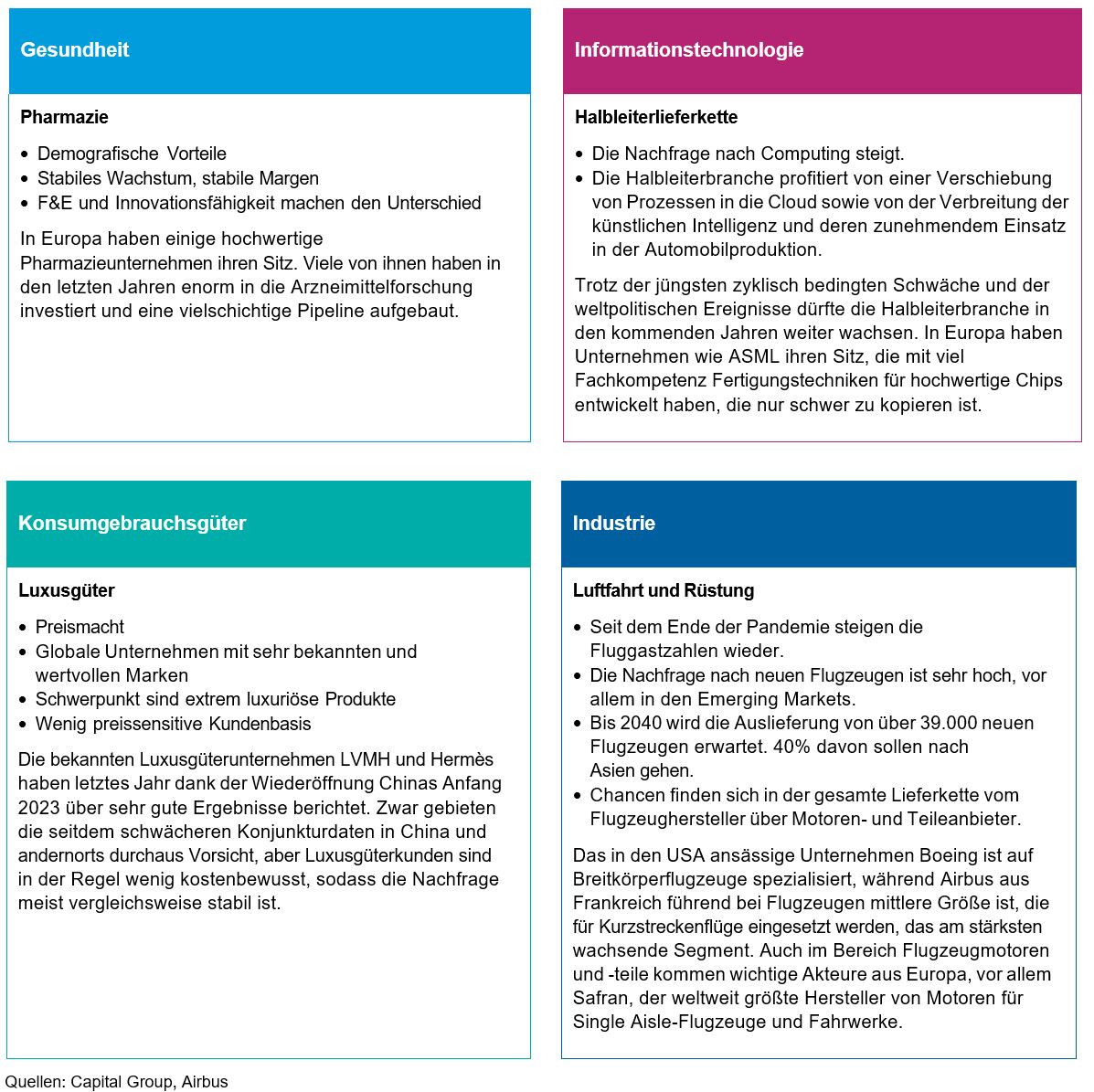

Über das im Vergleich zu Europa starke Wachstum der USA wurde viel geschrieben. Aber es gibt einige spannende Investmentbereiche, an denen europäische Unternehmen hohe Marktanteile haben, die in den nächsten Jahren ertragreich sein könnten.

Fazit

Zweifellos steht Europa kurzfristig vor Herausforderungen. Ein Einzelwertansatz kann helfen, jene Unternehmen zu erkennen, die unabhängig vom wirtschaftlichen Umfeld erfolgreich sein können. Angesichts der attraktiven Bewertung europäischer Aktien ist jetzt möglicherweise ein guter Einstiegszeitpunkt für Investoren, die von mehrjährigen, wachstumsstarken Investmentthemen profitieren wollen.

Von Anita Patel, Investmentdirektor bei Capital Group