Zu Beginn des Jahres 2023 rechneten mehr als 85 Prozent der Wirtschaftsexperten mit einer Rezession in den USA noch in diesem Jahr. Sie hatten gute Gründe dafür: Die Zinsstrukturkurve, normalerweise ein Vorbote einer Rezession, drehte sich im Juli 2022, als die Zinsen für zweijährige Staatsanleihen die für zehnjährige Anleihen überstiegen. Gleichzeitig erreichten die Google-Suchanfragen zum Begriff „Rezession“ einen historischen Höchststand.

Zu Beginn des Jahres 2024 ist diese Rezession jedoch noch nicht eingetreten, und viele genau dieser Wirtschaftsexperten erwarten nun eine weiche Landung. Angesichts einer Wachstumsrate der US-Wirtschaft von 4,9% im dritten Quartal, einer Arbeitslosenquote von unter 4% und eines Rückgangs des Verbraucherpreisindex auf 3,1% im November scheint es der US-Notenbank gelungen zu sein, die Inflation durch rasche Zinserhöhungen einzudämmen und gleichzeitig eine Rezession zu vermeiden.

Wenn uns die Rezessionserwartungen für 2023 und jetzt für 2024 etwas lehren, dann, dass die Wirtschaft und die Märkte uns überraschen können. Anleger sollten daher besser nicht versuchen, den Markt zu timen. Laut Steve Watson, einem Aktienportfoliomanager, hat sich dies in der Vergangenheit als äußerst schwierig erwiesen.

Mit 5,89 Billionen USD in Geldmarktfonds zum 27. Dezember 2023 (laut Investment Company Institute) haben Anleger, die an der Seitenlinie geblieben sind, Renditen zwischen 4,53% und 5,63% für das Jahr erzielt (auf der Grundlage der Benchmark für dreimonatige Staatsanleihen), wie von der Federal Reserve Bank von St. Louis aufgezeichnet, aber Gewinne von 26,29% und 5,53% für den S&P 500 Index bzw. den Bloomberg US Aggregate Index verpasst. Anleger sollten erwägen, sich mit dem Unbehagen und der Unsicherheit zu arrangieren und dem Sprichwort folgen, dass Zeit im Markt besser ist als das Timing des Marktes.

„Wenn ich 23 oder 24 Abschwünge in den rund 35 Jahren meiner Karriere aufzählen könnte, wäre das ein Abschwung alle 16 Monate“, so Watson. „Die Erholung kommt. In Krisenzeiten ist es leicht zu sagen, ich warte auf Klarheit, bevor ich investiere – ich warte lieber, bis ich Katalysatoren für eine Trendwende sehe. Ich bin zu dem Schluss gekommen, dass sich der Versuch nicht lohnt.“

Nicht alle Rezessionen oder Konjunkturzyklen sind gleich, aber ein Blick zurück auf die zugrunde liegenden Bedingungen – mit besonderem Augenmerk auf die Sektoren Technologie, Banken und Wohnungsbau – gibt Aufschluss darüber, wie und warum die USA im Jahr 2023 eine Rezession vermieden haben und wie dies vielleicht auch im Jahr 2024 gelingen könnte.

1. Hohe Bewertungen im Technologiesektor werden durch reales Gewinnwachstum gestützt

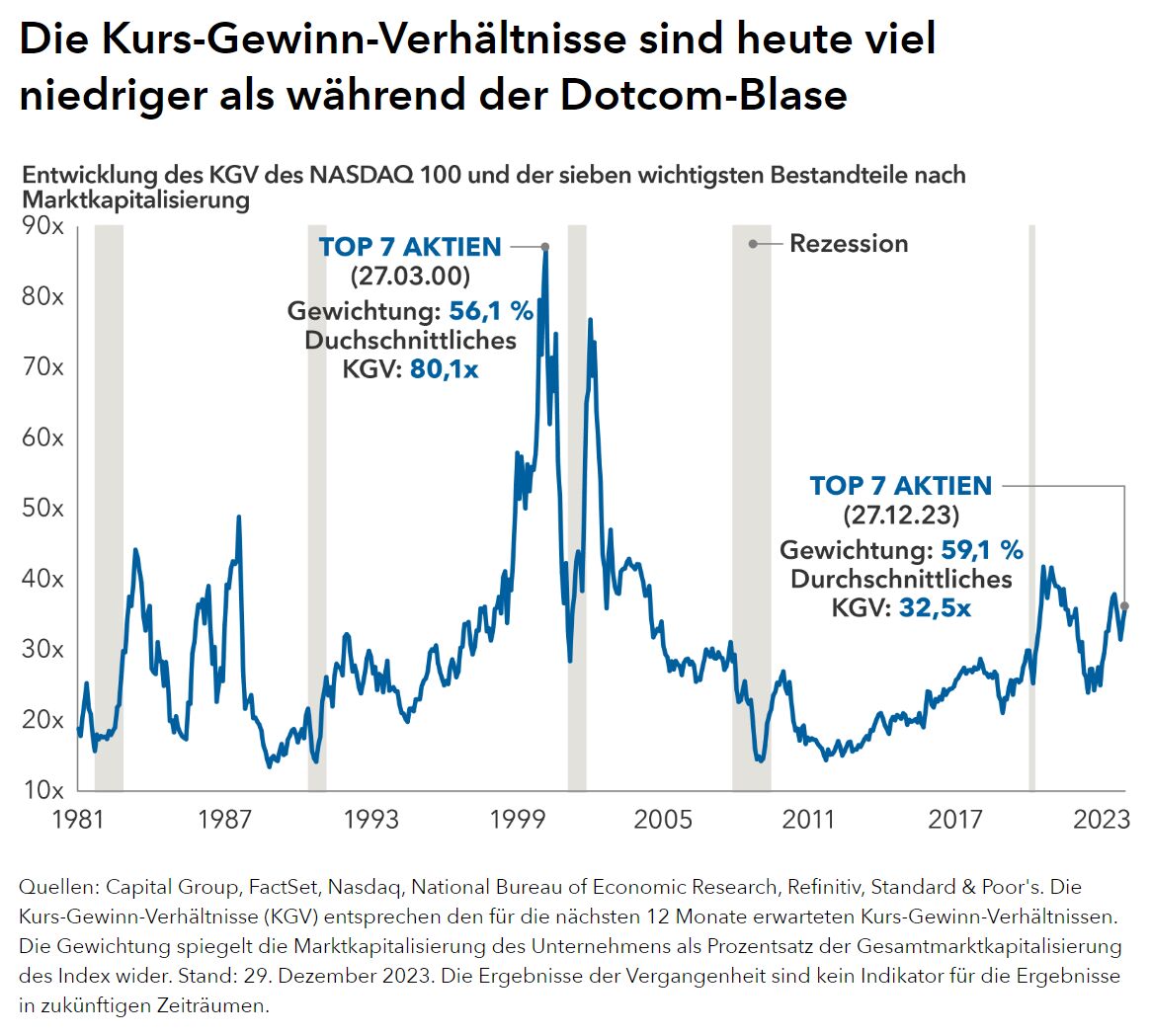

Der Aufstieg der „glorreichen Sieben“ (Apple, Microsoft, Alphabet, Amazon.com, NVIDIA, Tesla und Meta Platforms) wurde mit den Exzessen der Dot.com-Ära Ende der 1990er Jahre verglichen. Heute gebe es jedoch große Unterschiede, sagt Aktienportfoliomanager Mark Casey.

„Im Jahr 2000 waren die Unternehmen viel stärker überbewertet als die Marktführer heute“, erklärt Casey. „Auf dem Höhepunkt der Internetblase wurden viele Luftschlösser gebaut, die implodierten. Dieses Mal gibt es weniger Luftschlösser, und die meisten Mega-Cap-Aktien sind legitime Investitionen.“

Betrachtet man eine gängige Bewertungskennzahl, so lag das durchschnittliche Kurs-Gewinn-Verhältnis (ein Maß für den Aktienkurs im Verhältnis zum Gewinn pro Aktie) des NASDAQ 100 Ende 2023 bei 32,5. Ende 1999, kurz vor dem Börsencrash im März 2000, lag dieser Wert noch bei satten 79,59.

Die Aktien der „glorreichen Sieben“ haben einen Großteil der Renditen in einem engen Markt erzielt und werden Ende 2023 zusammen 59,1% des Nasdaq 100 ausmachen. Ihre relativ hohen Bewertungen werden jedoch durch Gewinne und Cashflows gestützt, die ihren Status als Marktführer rechtfertigen.

Ein Beispiel ist Microsoft, Ende 1999 der größte Nasdaq-Wert nach Marktkapitalisierung und Ende 2023 der zweitgrößte nach Apple. Ende 2023 wies Microsoft ein Kurs-Gewinn-Verhältnis von 29,1 auf. Zum Vergleich: Ende 1999 lag das KGV von Microsoft bei 60,8.

Anleger könnten angesichts der hohen Kurse einiger dieser Mega-Cap-Aktien misstrauisch werden. Aufgrund des Wachstumspotenzials einiger der heutigen Marktführer könnten sie allerdings als Bestandteil eines ausgewogenen Portfolios sinnvoll sein, so Casey.

2 Die Ansteckung der Banken wurde eingedämmt

Die Bankenkrise vom März 2023 war eher ein Zinsproblem als ein Kreditproblem – das Ergebnis eines der schnellsten Zinserhöhungszyklen der Geschichte. Als die Zinsen stiegen, sank der Marktwert der Anleiheportfolios der Banken, was bei den Kunden Befürchtungen auslöste, dass die Banken nicht über genügend Liquidität verfügen würden, um ihre Einlagen zu sichern.

„Die Liquiditätsanbieter konnten aufatmen, als die Federal Deposit Insurance Corporation den nervösen Anlegern versicherte, dass die Einleger keine Verluste erleiden würden“, erklärt Portfoliomanager Will Robbins.

Darüber hinaus stellte die US-Notenbank über das Bank Term Funding Program Liquidität zur Verfügung. Dieses Notkreditprogramm bot den Banken Kredite mit einer Laufzeit von bis zu einem Jahr unter Verwendung von Staatsanleihen und anderen qualifizierten Vermögenswerten zu ihrem ursprünglichen Preis und nicht zu ihrem niedrigeren Marktwert an.

So wie die Regulierungsbehörden aus der Bankenkrise von 2008 gelernt haben, wie sie im Jahr 2023 reagieren sollten, können Anleger aus den Befürchtungen von 2023 lernen, wenn sie sich den Märkten von 2024 nähern.

3 Die Dynamik der Immobilienmärkte hat sich verändert

Anleger, die sich derzeit Sorgen um den Immobilienmarkt machen, können sich mit der Tatsache trösten, dass sich der Immobilienmarkt im Vergleich zu 2008 stark verändert hat.

Heute haben die Zinserhöhungen der US-Notenbank den Verkauf von Wohnimmobilien gedämpft, ebenso wie das veränderte Wohnverhalten im Zuge der Pandemie. All dies hat dazu beigetragen, die Volatilität von vor 15 Jahren aufzufangen.

„Damals haben wir viel gebaut und es herrschte ein Überangebot an Wohnimmobilien. Heute ist das Gegenteil der Fall“, sagt Darrell Spence, US-Wirtschaftsexperte bei Capital Group. „Wir haben viele Jahre lang zu wenig gebaut, sodass der Wohnungsmarkt zum Zeitpunkt der COVID-Krise ziemlich angespannt war.

Spence fügt hinzu, dass ein starker Arbeitsmarkt mit nahezu Vollbeschäftigung und die in den letzten zehn Jahren niedrigen Refinanzierungszinsen im aktuellen Umfeld hilfreich waren.

Waren die Rezessionsindikatoren ein Signal oder nur Rauschen?

Laut Spence sind die Wirtschaftsmodelle noch nicht völlig zusammengebrochen, aber das System hat viele Verzerrungen absorbiert.

„Die Leute sprechen von der COVID-‚Rezession‘, und vielleicht liegt das daran, dass wir kein besseres Wort dafür haben“, erklärt Spence. „Die Produktion ist geschrumpft, aber nicht aufgrund ‚normaler‘ rezessiver Kräfte. Es war beabsichtigt. Die Regierungen haben das Problem mit Geld zugeschüttet, und die Wirtschaft brauchte Zeit, um sich anzupassen.“

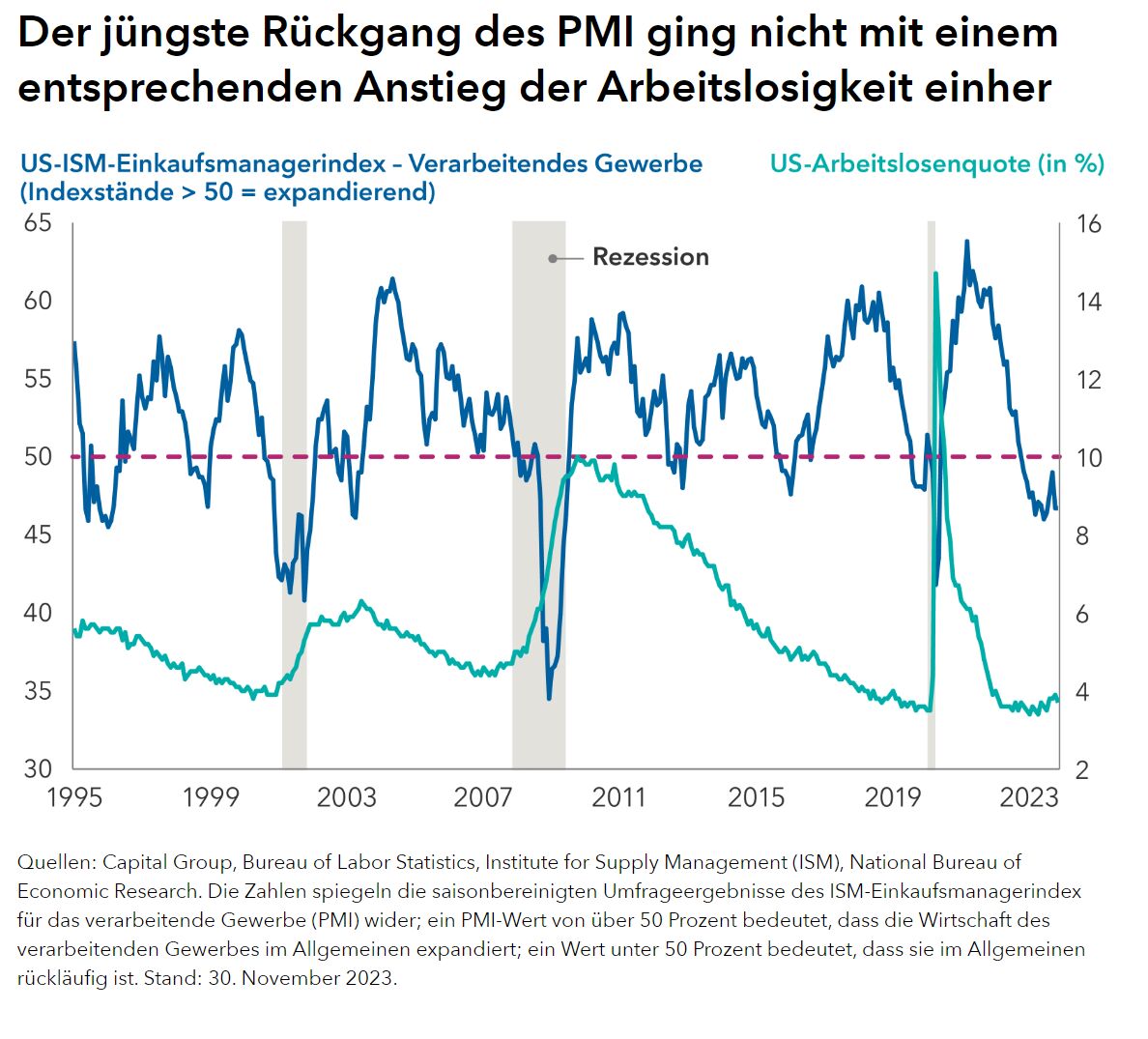

Sollte der Fed eine weiche Landung gelingen, wäre ein Blick auf den ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe hilfreich, der in den letzten drei Jahrzehnten in jeder Rezession gefallen ist. Ein Wert unter 50 bedeutet, dass die Produktionstätigkeit schrumpft, während ein Wert über 50 bedeutet, dass sie expandiert. Der aktuelle EMI (Stand: 30. November 2023) liegt bei 46,7. Das letzte Mal, dass er einen Wert um 45 erreichte, ohne eine Rezession auszulösen, war im Juni 1995.

Man sagt, die Geschichte wiederholt sich nicht, sondern sie reimt sich. Im Jahr 1995 war ein Teil der Verunsicherung der Märkte darauf zurückzuführen, dass der Leitzins in nur sieben Schritten von 3,25% auf 6,00% fast verdoppelt wurde. Zinssenkungen in der zweiten Jahreshälfte 1995 und Anfang 1996 konnten die Rezession in Schach halten. Diesmal könnte das Ergebnis ähnlich ausfallen. Die jüngste Verlangsamung der Industrieproduktion wird optimistisch beurteilt, da sie lediglich eine Folge des durch die Pandemie verursachten Ungleichgewichts auf der Angebotsseite ist.

Auch wenn die Wirtschaftslage heute im historischen Vergleich solide erscheint, lautet die Quintessenz: Auch das kommende Jahr wird für Überraschungen gut sein. Anstatt auf ein Signal der Entwarnung zu warten, um wieder in die Aktien- und Anleihenmärkte einzusteigen, ist die Beibehaltung gut diversifizierter und ausgewogener Portfolios über Konjunkturzyklen hinweg nach wie vor ein vernünftiger Ansatz für langfristige Anleger.

Von Mark Casey, Aktienportfoliomanager, Will Robbins, Aktienportfoliomanager und Darrell Spence, Volkswirt bei Capital Group