IM ÜBERBLICK

- erhebliche Auswirkungen auf den Geschäftsbetrieb, die Bilanzen und den Umsatz der Unternehmen.

- Angesichts der zunehmenden Häufigkeit und Schwere von Überschwemmungen, Stürmen und extremer Hitze wird das Wetter bei Anlageüberlegungen eine noch wichtigere Rolle spielen.

- Unsere Anlageexperten haben sich kürzlich mit Unternehmen in den Bereichen Versorgung, Versicherung, Logistik und Tourismus beschäftigt, um die Auswirkungen extremer Wetterereignisse in diesen Sektoren zu ermitteln.

- Die Auswirkungen von Dürreperioden auf die Lieferketten sind in allen Sektoren ein Thema, das Anleger bis 2024 und darüber hinaus im Auge behalten sollten.

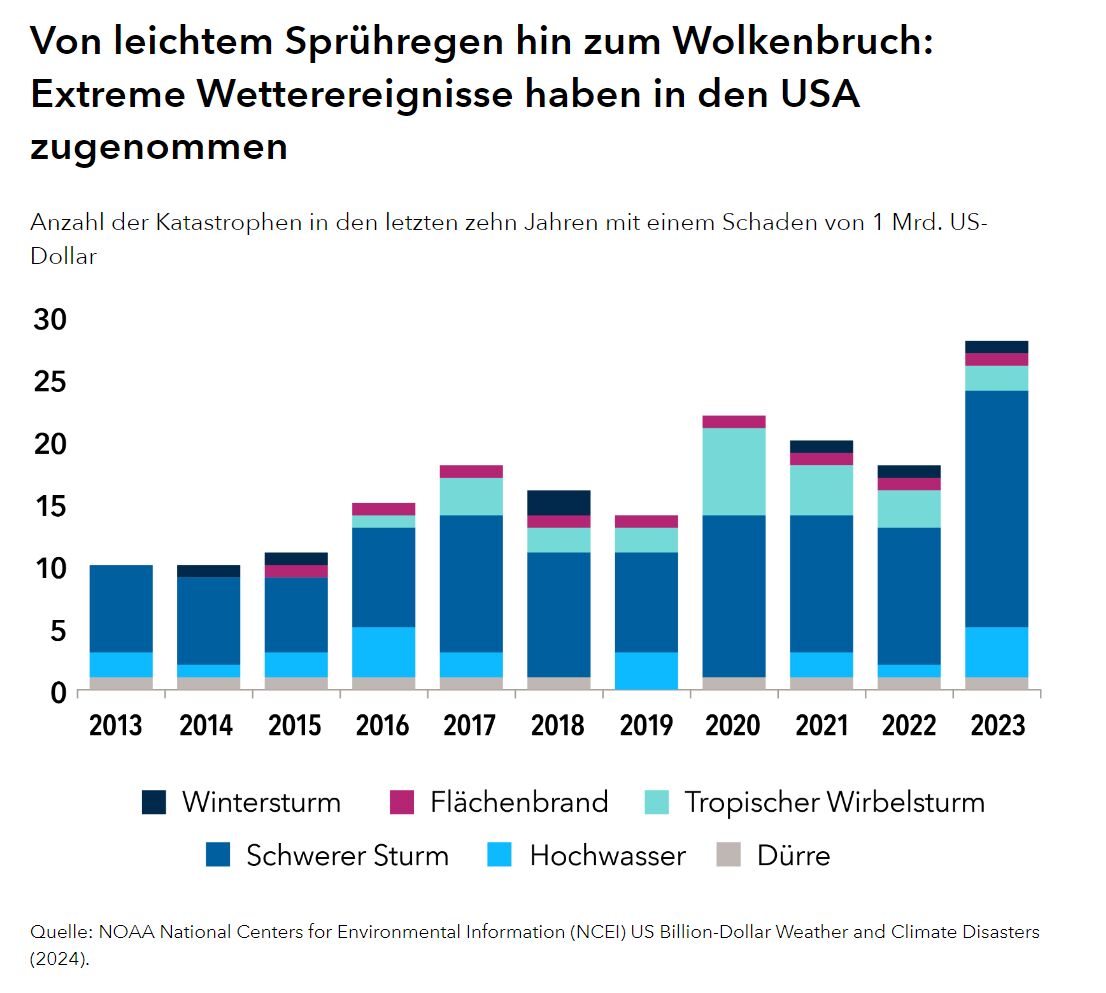

Jeder spricht gerne über das Wetter – auch die Führungskräfte vieler großer Unternehmen weltweit. In letzter Zeit haben Erwähnungen wetterbedingter Ereignisse in den Quartalsanlegergesprächen von US-amerikanischen Unternehmen im S&P 500 Index einen mehrjährigen Höchststand erreicht. Im Spätherbst 2023 stellte Barclays Research fest, dass die Erwähnungen von „extremen Wetterbedingungen“ im Vergleich zu 2022 um etwa 40% angestiegen waren, wobei ein besonderer Schwerpunkt auf Waldbränden lag. In den USA gab es im Jahr 2023 28 Extremwetterereignisse – mehr als doppelt so viele wie vor einem Jahrzehnt.

Von Waldbränden in Nordamerika und Europa bis hin zu Überschwemmungen in Asien hat das extreme Wetter bedeutende und vielfältige Auswirkungen auf die finanziellen Ergebnisse und Aussichten vieler Unternehmen und Branchen. Nachstehend geben unsere Investmentexperten Einblicke in ihre aktuellsten Überlegungen, wobei der Schwerpunkt auf Versorgungsunternehmen, Versicherungen, Gastgewerbe und Logistik liegt und die Zukunftsaussichten für Lieferketten beleuchtet werden.

Versorgungsunternehmen: Eine explosive Mischung aus hitzebedingten Risiken

„Für US-amerikanische Versorgungsunternehmen ist das Anlagerisiko im Zusammenhang mit extremen wetterbedingten Ereignissen viel ausgeprägter als noch vor zehn oder zwei Jahren“, so der Aktieninvestmentanalyst Dominic Phillips. „Insbesondere das Risiko von Waldbränden verändert die Renditeprofile und Kreditspreads bestimmter Unternehmen grundlegend.“

In Kalifornien und anderen von Waldbränden gefährdeten Bundesstaaten hat der Sektor in den letzten Jahren mit Milliarden von Dollar an rechtlichen Haftungsansprüchen zu kämpfen gehabt. Dominic geht davon aus, dass die Eigenkapitalkosten von Versorgungsunternehmen, die einem erheblichen Waldbrandrisiko ausgesetzt sind, weiter steigen werden. „Geht man davon aus, dass diese Faktoren gleich bleiben, legen aktuelle rechtliche Standards und staatliche Vorschriften nahe, dass Anleger davon ausgehen können, dass Versorgungsunternehmen, die Waldbrandrisiken ausgesetzt sind, für dieses zusätzliche Risiko aufkommen“, fügt er hinzu.

„Die Vorbereitung auf Waldbrände ist zu einem wichtigen, positiven Unterscheidungsmerkmal für einige der von mir betreuten US-Kredite geworden“, meint Julian James, Experte für festverzinsliche Anlagen. „Wenn ich sehe, dass ein Unternehmen Sicherheitstechnologien einsetzt und Fortschritte bei der unterirdischen Verlegung eines beträchtlichen Teils der Verteilungsleitungen in Gebieten mit hohem Waldbrandrisiko macht, werde ich aufmerksam.“

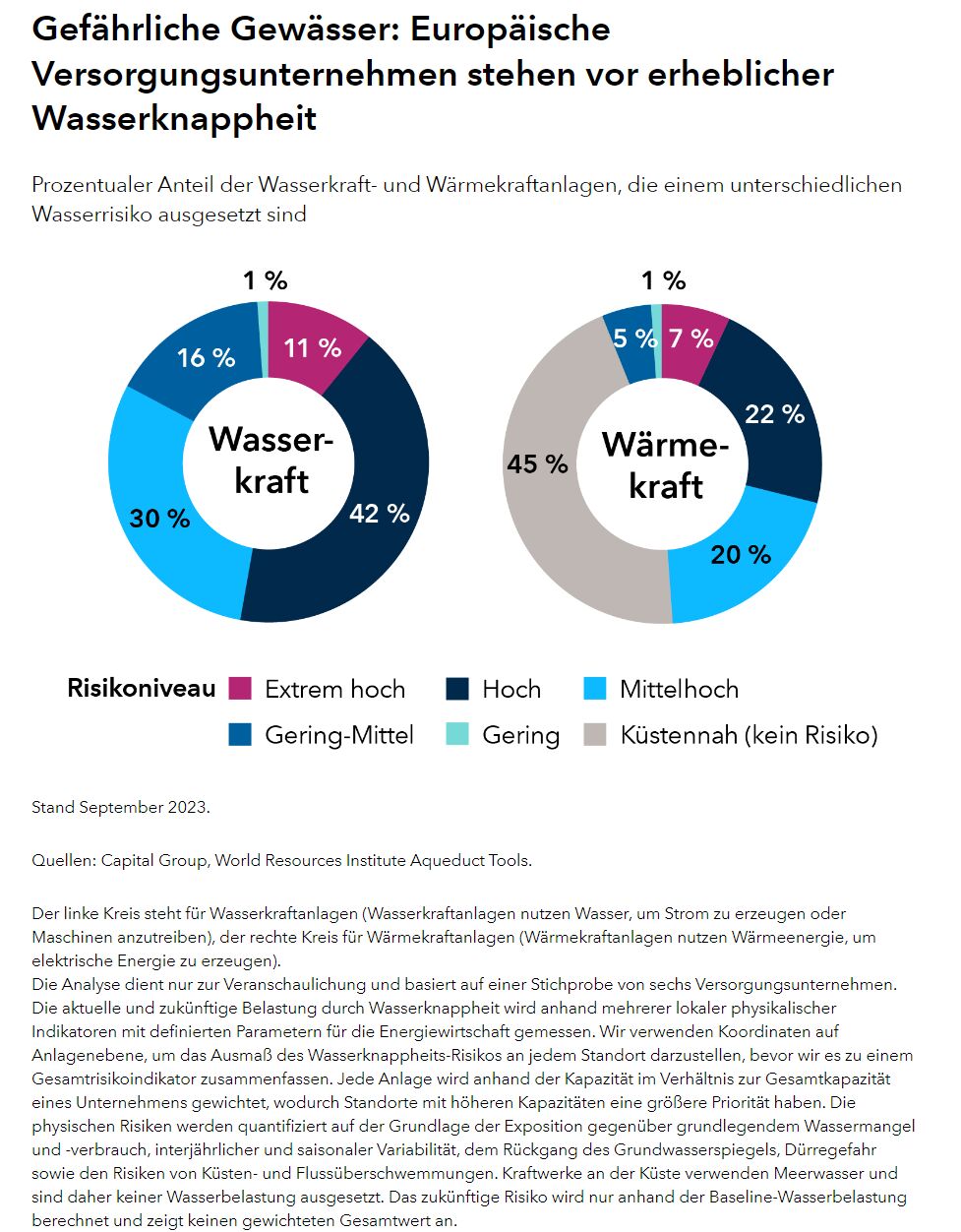

Waldbrände sind natürlich nur eine Folge der extremen Hitze. Steigende Temperaturen tragen auch zu anderen Risiken bei und verschlimmern diese direkt und indirekt, oft auf komplexe Weise. In Zeiten extremer Hitze kann die Wasserversorgung beispielsweise knapp werden, und der Strombedarf kann sprunghaft ansteigen. Angesichts der Auswirkungen, die ein solches Szenario auf Versorgungsunternehmen haben kann, hat unser Team für Umwelt, Soziales und Unternehmensführung (ESG) kürzlich eine Auswahl an europäischen Unternehmen in diesem Zusammenhang untersucht.

Stromversorger gehören zu den größten Wasserverbrauchern. In der Vergangenheit machte Wasserkraft – die weitgehend von einer ausreichenden und freifließenden Süßwasserversorgung abhängig ist – mehr als 10% der Gesamterträge des europäischen Sektors aus. Die jüngsten Dürreperioden führten dazu, dass die Wasserkraftwerke nicht optimal ausgelastet waren und die Wasserreservoirs über einen längeren Zeitraum weit unter dem historischen Niveau lagen.

Geringere Betriebskapazitäten, vorübergehende Abschaltungen und Umgehungsmaßnahmen zur Aufrechterhaltung der Versorgung stellten eine große Belastung dar. In den ersten sechs Monaten des Jahres 2022 meldete beispielsweise das portugiesische Energieversorgungsunternehmen EDP eine Halbierung seiner der Stromerzeugung aus Wasserkraft aufgrund einer schweren Dürre, was zu einem Gewinnrückgang von 184 Millionen Euro führte. Mitte 2023 meldete das Unternehmen bereits, dass sich der Füllstand der Reservoirs auf 80% (über dem historischen Durchschnitt) erholt habe und die Stromproduktion wieder stark angestiegen sei.

„Wir haben bei einer Auswahl der größten europäischen Versorgungsunternehmen ein erhebliches Risiko für Wasserknappheit festgestellt“, sagt Tom Crocker, ESG-Analyst für den Energiesektor. „Dies stellt eine Schwachstelle für zukünftige Geschäftsvorgänge und Erträge dar, die neben anderen traditionelleren Finanzanalysen unbedingt berücksichtigt werden muss.“

Rückversicherer und Versicherer: Der Himmel verdunkelt sich

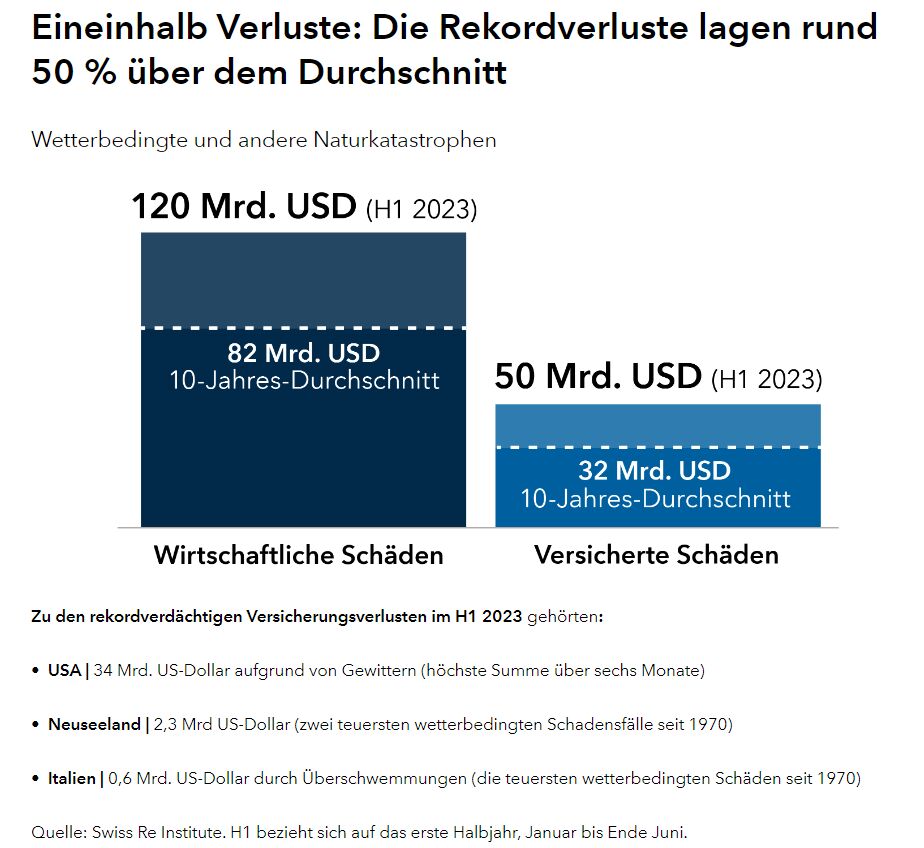

Sind Ihre Sachversicherungsprämien sprunghaft angestiegen, oder haben Sie Schwierigkeiten, den gewünschten Versicherungsschutz zu erhalten? Wenn ja, kann dies teilweise auf extreme Wetterbedingungen zurückzuführen sein. Da Wirbelstürme, Überschwemmungen und Waldbrände zu massiven Auszahlungen an ihre Kunden führen können, versuchen Versicherungsunternehmen in der Regel, sich bei Rückversicherern gegen Naturkatastrophen abzusichern. Leider hat die Häufung extremer Wetterereignisse die Rückversicherer dazu veranlasst, die Preise zu erhöhen oder sogar aus bestimmten Bereichen auszusteigen. Einige Versicherungsunternehmen haben daher nachgezogen.

Die Rückversicherungskosten haben sich stark erhöht. So stellte beispielsweise der Rückversicherungsmakler Gallagher Re fest, dass die typische US-Rückversicherungsquote (Verhältnis zwischen gezahlter Prämie und potenziellem Schaden) für Policen, auf die zuvor Ansprüche aufgrund von Naturkatastrophen erhoben wurden, während der Erneuerungsrunde Mitte 2023 um bis zu 50% anstieg.

In Europa sind die Zinserhöhungen bisher vergleichsweise bescheiden ausgefallen: Es handelte sich um etwa 10%. Angesichts der Hitzewellen, Stürme, Waldbrände und Überschwemmungen der letzten Jahre deuteten einige Führungskräfte in der Versicherungsbranche an, dass erhebliche Anstiege wahrscheinlich sind.

„Die zunehmenden Schäden durch Naturkatastrophen haben zu einer Veränderung der globalen Rückversicherungsmärkte geführt“, so der Aktieninvestmentanalyst Rob Grube. Infolgedessen verdoppelte sich der rollierende Zehnjahresdurchschnitt der inflationsbereinigten versicherten Schäden der Branche in den letzten fünf Jahren. Hagelstürme, Waldbrände und andere sekundäre Gefahren sind für mehr als die Hälfte des Anstiegs verantwortlich. „Die Erschwinglichkeit und Verfügbarkeit von Sachversicherungen könnte auf absehbare Zeit schwierig bleiben.“

Mandeep Saini, Analyst für festverzinsliche Anlagen, ist der gleichen Ansicht: „Einige Privatkundenversicherer werden es meiner Meinung nach schwer haben, mit diesen extremen Wetterbedingungen umzugehen“, meint er. „Die jüngsten Sturm- und Hagelschäden haben die Kapitalquoten beeinträchtigt und die Elastizität bei Preiserhöhungen verringert, wodurch die Ratings unter Druck geraten, was wiederum die Notwendigkeit unterstreicht, dass die Unternehmen ihre Geschäfte besser an diese neue Realität anpassen müssen. Einige entscheiden sich daher dafür, bestimmte Regionen oder Märkte zu verlassen.“

Tourismus & Reisen: Von Europas Sandstürmen bis hin zu Turbulenzen am US-amerikanischen Markt

In den USA gehörten die Fluggesellschaften nach einer Reihe schwerer Stürme zwischen Ende 2022 und Mitte 2023 zu den wetterbedingt am stärksten betroffenen Unternehmen. Alaska Airlines gab beispielsweise an, dass schlechtes Wetter allein im vierten Quartal 2022 einen Umsatzverlust von fast 45 Millionen US-Dollar „kostete“.

„Ich bin erstaunt über das Ausmaß der Volatilität, die durch Faktoren verursacht wird, die außerhalb der Kontrolle des Managements der Fluggesellschaften liegen, einschließlich extremer Wetterbedingungen, irrationaler Aktivitäten von Wettbewerbern, Engpässen auf dem Arbeitsmarkt, Ölpreisen, Krieg und Terroranschlägen“, so Cheryl Frank, eine Aktienportfoliomanagerin der Capital Group. „Dies unterstreicht wirklich die Bedeutung starker Bilanzen.“

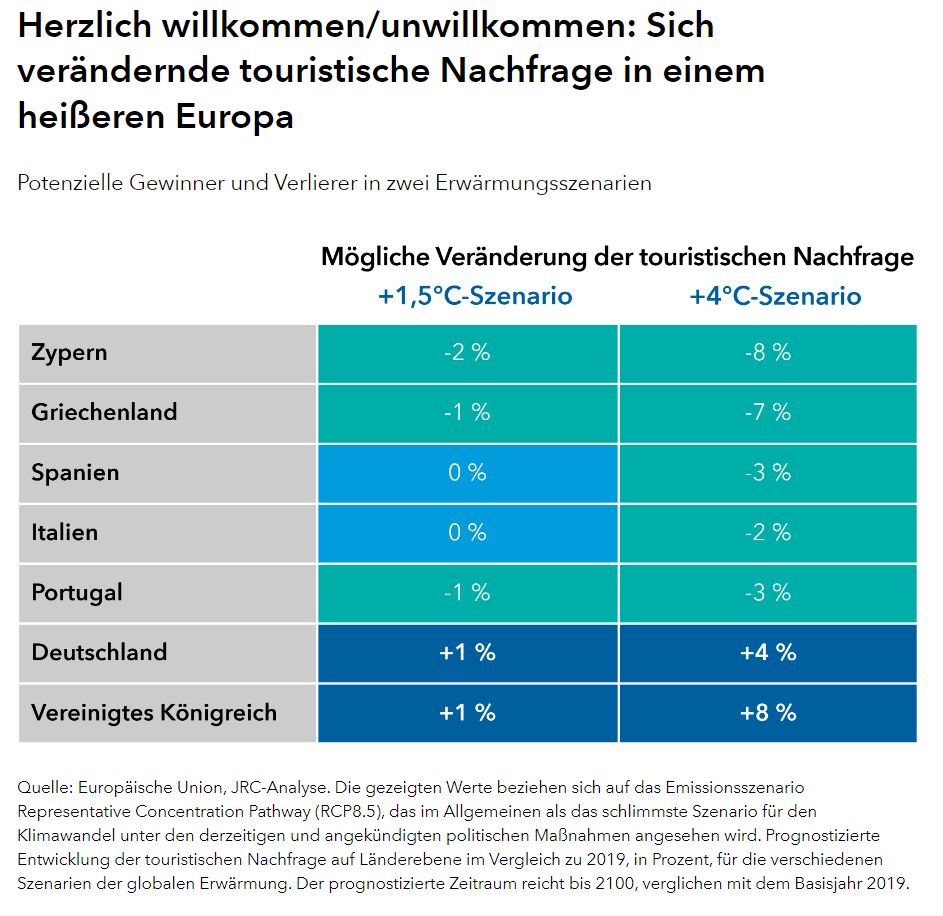

Etwa zu der Zeit, als die Stürme in Nordamerika nachließen, stellte die Europäische Kommission1 fest, dass „die zunehmenden Klimarisiken, die sich in extremen Wetterereignissen und Waldbränden und Überschwemmungen in nie dagewesenem Ausmaß im Sommer [2023] manifestierten,... die Aussichten für den europäischen Tourismus und die Wirtschaft im Allgemeinen belasten.“ Griechenland gehörte zu den am stärksten betroffenen Ländern. Die Waldbrände, die beispielsweise im Juli 2023 die Insel Rhodos verwüsteten, führten zur Abreise von fast 8.000 Touristen aus den von der TUI-Gruppe betriebenen Unterkünften. Der deutsche Reiseveranstalter rechnet mit einem Jahresverlust von 25 Millionen Euro. Als Reaktion auf die zunehmenden Bedrohungen erwägen einige Reiseveranstalter die Einführung einer Versicherung für Touristen, die an Orte reisen, die von Klima- und Wetterextremen betroffen sind.

Logistik: Wohlbefinden und Produktivität der Mitarbeiter bei steigenden Temperaturen

Eine von der US-amerikanischen Occupational Safety & Health Administration (OSHA) durchgeführte Analyse von Daten über Schädigungen von Arbeitnehmern ergab, dass Zusteller und Lagerarbeiter am stärksten von extremer Hitze betroffen sind.

Ohne Abhilfe belastet extreme Hitze die Produktivität erheblich. Eine akademische Studie2 geht beispielsweise davon aus, dass Hitzebelastung weltweit zu jährlichen Produktivitätsverlusten von rund 300 Milliarden US-Dollar führt. Hitzestress setzt Arbeitgeber auch einem rechtlichen Risiko aus, insbesondere angesichts der neuen Vorschriften und Richtlinien, die von der OSHA auf nationaler und bundesstaatlicher Ebene vorgeschlagen wurden. Insbesondere wurde die Durchsetzungskraft der OSHA bei Hitzesicherheit durch die neuen Bundesstandards in Bezug auf „Arbeiten in heißen Umgebungen im Freien und in Innenräumen“ gestärkt – und die Behörde bekräftigt, ihre Kontrollen zu erhöhen.

Daher werden Gesundheits- und Sicherheitsfragen im Zusammenhang mit hitzebedingten Erkrankungen zu einem wichtigen Thema für E-Commerce- und Logistikunternehmen. So wird ein US-amerikanisches Logistikunternehmen ab 2024 dafür sorgen, dass alle Lieferwagen, die es für seine Lieferflotte anschafft, mit Klimaanlagen ausgestattet sind, um Bedenken der Mitarbeiter hinsichtlich der Hitze zu zerstreuen. Arbeitgeber werden zunehmend die Auswirkungen höherer Kühl- und Treibstoffkosten, rechtlicher Verpflichtungen und möglicher Produktivitätsverluste in risikoreichen Umgebungen berücksichtigen müssen.

„Ich vermute, dass sich der Umgang mit Hitzestress in Zukunft stärker auf die Gewinne von Liefer- und Lagerunternehmen auswirken wird“, so Wesley Phoa, Solutions Portfolio Manager der Capital Group. „Natürlich werden die Energiekosten für die Kühlung steigen, aber es wird interessant sein zu sehen, welche Unternehmen sich entscheiden, die notwendigen großen Investitionen zu tätigen, um die Produktivität aufrechtzuerhalten, regulatorische Risiken zu minimieren und die Beziehungen zu den Arbeitnehmern zu verbessern.“

Abschließende Gedanken: Eine Wetterwarnung für Lieferketten?

Neben den bereits erwähnten sektorspezifischen Effekten sind die Auswirkungen extremer Wetterereignisse auf die Lieferketten etwas, das Anleger im Jahr 2024 und darüber hinaus genau im Auge behalten sollten.

Dürreperioden können beispielsweise für eine Vielzahl von Branchen, die bei der Beschaffung von Rohstoffen oder beim Transport von Produkten auf den Seeweg angewiesen sind, eine große Herausforderung darstellen. Die Dürren sind in den letzten zwei Jahrzehnten um ein Drittel gestiegen und werden laut den Vereinten Nationen voraussichtlich häufiger und länger anhalten.3 Die jüngere Geschichte bietet zahlreiche Beispiele für die Arten von Folgen, die möglich sind.

Im Jahr 2022 war zum Beispiel der durchschnittliche Wasserstand in einigen Teilen des chinesischen Jangtse-Flusses um etwa die Hälfte gesunken4, was zu erheblichen Verzögerungen in der Schifffahrt auf einem Abschnitt des Flusses führte, auf dem jährlich drei Milliarden Tonnen Fracht transportiert werden. Darüber hinaus wurde durch die verringerte Wasserkapazität die Energieversorgung der Autoteile- und Chip-Hersteller eingeschränkt, was zu einer noch größeren Unterbrechung der Lieferketten führte. Vor kurzem bezeichnete die Panama Canal Authority die Dürre Ende 2023 und Anfang 2024 als die schlimmste Dürreperiode in der Region seit mehr als 70 Jahren. Die Trockenheit führte zu „Staus“ von riesigen Containerschiffen, die Treibstoff, Obst, iPhones und Wein transportieren, um nur einige der betroffenen Waren zu nennen. Die wetterbedingte Beeinträchtigung des Panamakanals, der den Atlantik mit dem Pazifik verbindet, hatte besonders schwerwiegende Auswirkungen auf den Welthandel in einer Zeit erhöhter Sicherheitsrisiken entlang des Suezkanal, einer weiteren Schlüsselpassage der globalen Handelsrouten.

Generell scheint sich unter Anlegern, Aufsichtsbehörden und Regierungen ein Konsens herauszubilden, dass extreme Wetterereignisse zunehmend zu einem Problem werden. Auf der Grundlage der Ansichten von fast 1.500 Wissenschaftlern, Führungskräften aus der Wirtschaft und Regierungsvertretern nannte das Weltwirtschaftsforum 2024 extreme Wetterereignisse als die größte Sorge für das nächste Jahrzehnt und warnte, dass in den nächsten 10 Jahren mit einer weiteren Zunahme extremer Wetterereignisse zu rechnen ist.

Als langfristige Anleger sehen wir auch, dass Extremwetterereignisse, die oft durch den Klimawandel verursacht oder verschärft werden, bedeutsame, unterschiedliche und neue finanzielle und aufsichtsrechtliche Risiken schaffen.

Einige Unternehmen sehen den bevorstehenden Sturm am Horizont noch nicht. Andere „greifen bereits nach ihren Schirmen“. Es ist schwierig zu sagen, welche dieser Unternehmen in den kommenden Jahren und Jahrzehnten mit größerer Wahrscheinlichkeit Extremwetterereignisse überstehen werden. Der Bedarf an gründlichen Fundamentalanalysen in diesem Zusammenhang ist jedoch offensichtlich – wie die Sonne am blauen, wolkenlosen Himmel.

1. European Economic Forecast der Europäischen Kommission, Institutional Paper vom Sommer 2023. Veröffentlicht im September 2023.

2. DARA and the Climate Vulnerable Forum, 2022. Matthew A. Borg, Jianjun Xiang, Olga Anikeeva, Dino Pisaniello, Alana Hansen, Kerstin Zander, Keith Dear, Malcolm R. Sim, Peng Bi, Occupational heat stress and economic burden: A review of Global Evidence, Environmental Research, Band 195, 2021, 110781, ISSN 0013-9351, https://doi.org/10.1016/j.envres.2021.110781

3. Übereinkommen der Vereinten Nationen zur Bekämpfung der Wüstenbildung, „Drought in Numbers 2022“.

4. Bloomberg News. "Power Crunch in Sichuan Adds to Manufacturers’ Woes in China."August 21, 2022.