Nach einer Reihe von Marktschocks sind Lokalwährungsanleihen aus einigen Frontiermärkten jetzt wieder vielversprechender, weil ihre Währungen deutlich abgewertet haben, die Geldpolitik straffer geworden ist und sich ihre Außenwirtschaftsposition verbessert hat.

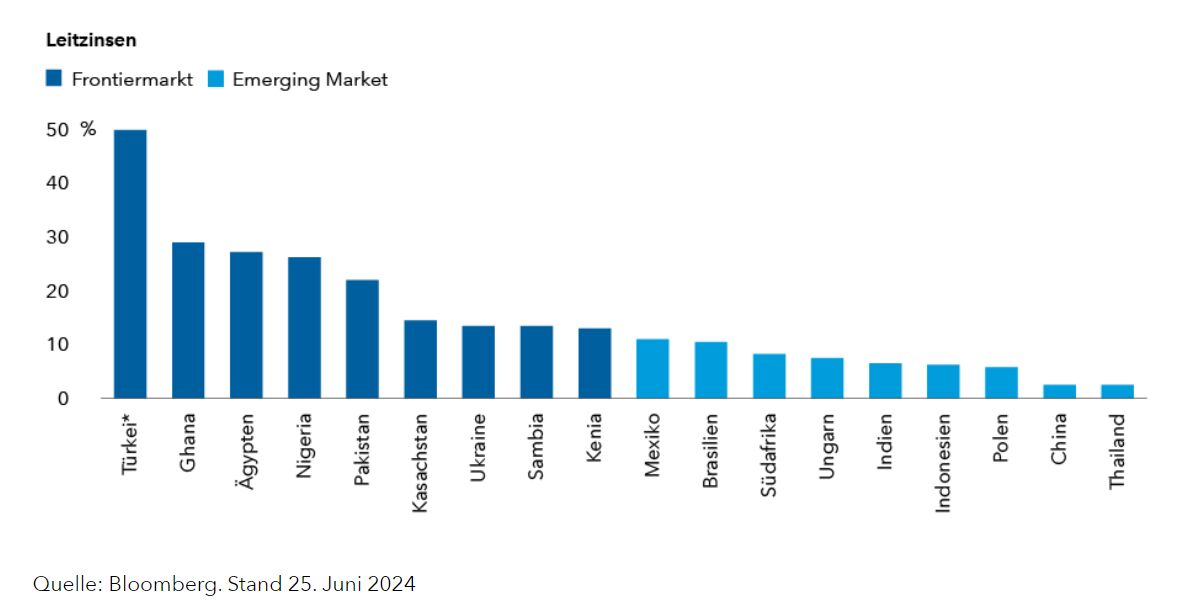

Als Frontiermärkte werden in der Regel Emerging Markets bezeichnet, die noch am Anfang ihrer Entwicklung stehen. Häufig haben sie keinen Investmentgrade-Status. Weitere Eigenschaften sind eine oft noch nicht vollständig ausgebaute Infrastruktur und schwache Sozialindikatoren. Ihre Anleihenmärkte sind oft kleiner und für ausländische Investoren schwerer zugänglich. Unter anderem besteht ein höheres Risiko von Kapitalkontrollen. Üblicherweise sind sie auch weniger liquide als etabliertere Emerging Markets. Beispiele für Frontiermärkte sind Kenia, Pakistan und Ghana.

Auch einige gefallene Engel zählen dazu, also Länder, die als Emerging Markets galten, aber diesen Status aufgrund einer Wirtschaftskrise oder Problemen beim Handel ihrer Lokalwährungsanleihen (wie Schwierigkeiten mit der Kapitalrückführung, der Indexreplizierung oder der Liquidität) verloren haben. Beispielsweise sind Ägypten und Nigeria von JPMorgan aus mehreren Gründen aus den GBI-EM-Indizes gefallen – Ägypten erst Anfang dieses Jahres.

Angesichts der allmählich sinkenden Zinsen in den Industrieländern und etablierten Emerging Markets haben sich die Aussichten für Lokalwährungsanleihen aus Frontiermärkten verbessert – dank ihrer geringen Korrelation mit den internationalen Märkten, besserer Außenwirtschaftspositionen und steigender Bewertungen.

Wir halten die Lokalwährungsanleihen aus einigen dieser Länder für interessant – vor allem aus jenen, deren jüngste geld- und/oder fiskalpolitische Anpassungen zu einer Verbesserung der gesamtwirtschaftlichen Fundamentaldaten geführt haben. Die Aussichten für die Assetklasse sind gut. Sie überzeugt mit ihren Diversifikationsvorteilen, unkorrelierten Erträgen, besseren Außenwirtschaftspositionen und steigenden Bewertungen. Aber Investoren sollten vor einer Anlage jedes Land sorgfältig und genau analysieren, weil es immer noch erhebliche Unterschiede gibt.

Von Robert Burgess, Anleihenportfoliomanager und Research Director bei Capital Group