In den letzten Monaten wurde an den Märkten viel über die Möglichkeit einer weichen Landung der US-Wirtschaft diskutiert. Was genau ist das?

Eine weiche Landung ist ein Zustand, in dem die Wirtschaft schwach genug ist, damit die Inflation zurückgeht aber nicht so schwach, dass sie eine Rezession fällt. Als die US Federal Reserve (Fed) vor zwei Jahren mit der Bekämpfung der Inflation begann, zweifelten die Investoren daran, dass dies gelingen kann

Auch ich hielt es nicht für sehr wahrscheinlich. Aber seitdem ist die Inflation zurückgegangen. Außerdem ist die Zahl der neuen Stellen weiter gestiegen, wenn auch nicht mehr so stark wie zuvor, und die US-Wirtschaft ist nicht in die Rezession gefallen. Der Kampf gegen die Inflation ist noch nicht zu Ende. Nach wie vor liegt sie über den über den von der Fed angestrebten 2%. Aber sie hat sich diesem Zielwert so stark angenähert, dass Fed-Chef Jerome Powell in seiner letzten Rede in Jackson Hole, Wyoming, eine Zinssenkung versprochen hat.

Dies wäre die erste Zinssenkung seit der pandemiebedingten Rezession im März 2020 und das Ende des bislang einzigartigen zweijährigen Zinssenkungszyklus, der im März 2022 begonnen hatte.

Was kommt als nächstes?

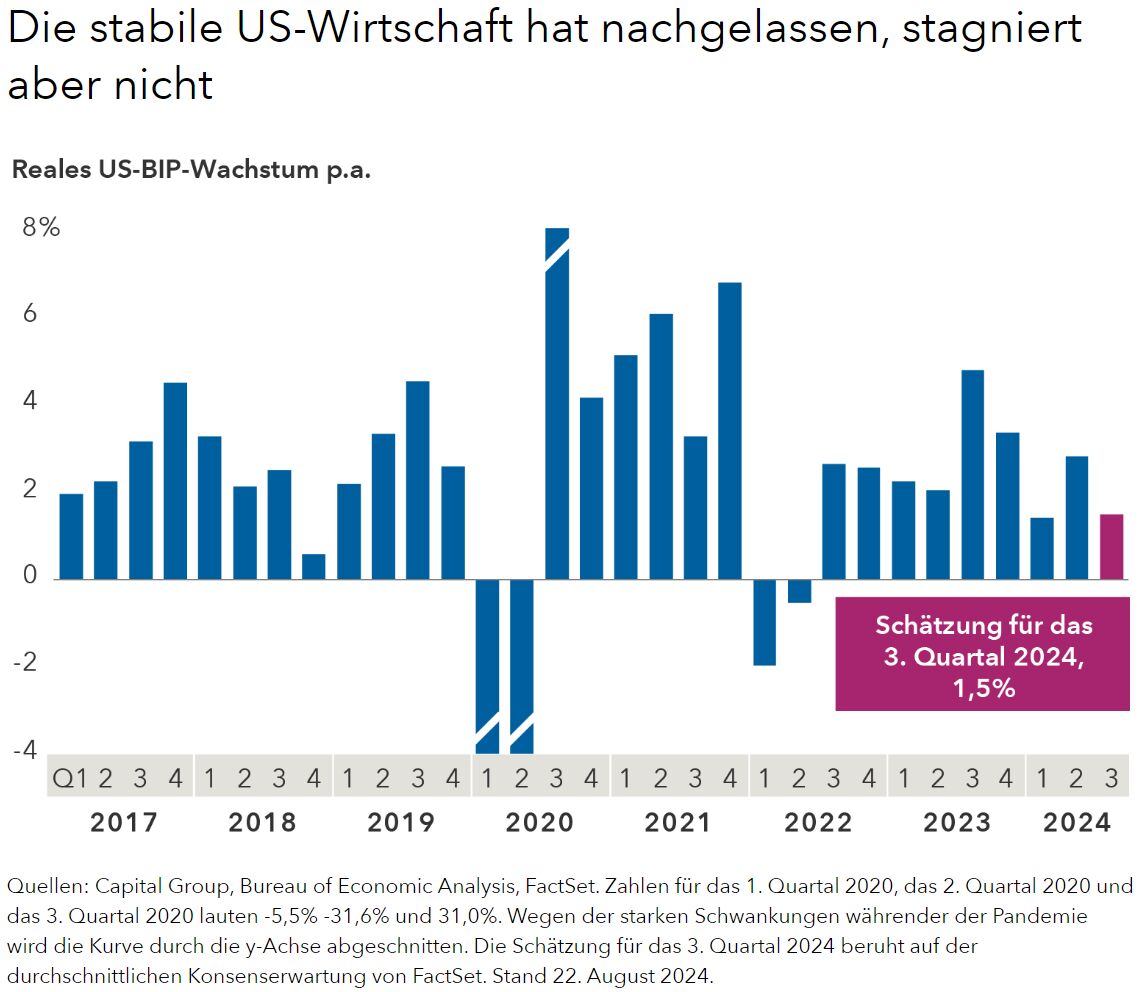

Zwar gibt es keine offizielle Definition für den Begriff „weiche Landung“, aber für diese Analyse verstehen wir darunter einen Zustand der Wirtschaft, bei dem das durchschnittliche reale BIP über drei Monate unter dem Potenzialwachstum liegt (zurzeit 2,0% nach Schätzung des Congressional Budget Office), aber in keinem dieser Quartale negativ ist. Wenn die US-Wirtschaft im 3. Quartal 2024 um 1,5% p.a. wächst – was den aktuellen Konsenserwartungen entspräche – wären diese Voraussetzungen erfüllt.

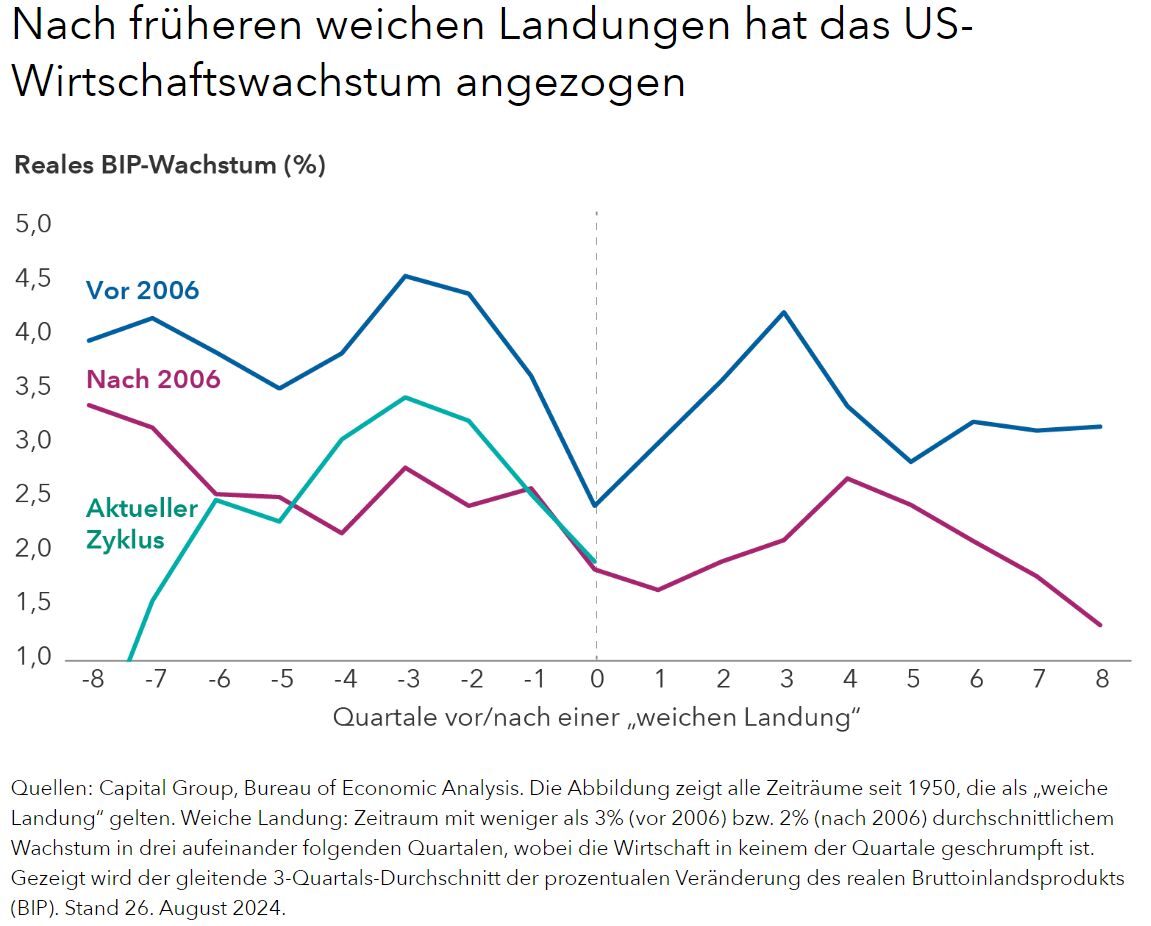

Dies könnte ein wichtiger Meilenstein sein, weil die Wirtschaft bislang nach weichen Landungen angezogen hat. Dies könnte sich 2025 wiederholen, vor allem wenn die Fed die Zinsen senkt.

Gibt es etwas zu feiern wie im Jahr 1995?

Wenn der Wirtschaft im 3. Quartal eine weiche Landung gelingt, könnte die weitere Entwicklung der Anfang 1995 ähneln. Damals endete ein ebenfalls starker Straffungszyklus mit einem Leitzins von 6%. Trotz der starken Zinserhöhungen wuchs die Wirtschaft stabil bis 2000 und verkraftete in dieser Zeit mehrere Finanzkrisen wie die Tequilakrise in Mexiko, die enorme Abwertung des thailändischen Baht, den Zahlungsausfall Russlands und den Zusammenbruch des Hedgefonds Long-Term Capital Management.

In dieser Phase nahm die Fed nur leichte Veränderung der Federal Funds Rate vor: Eine Senkung um 75 Basispunkten, eine Erhöhung um 25 Basispunkte, gefolgt von einer erneuten Senkung um 75 Basispunkte und einer Anhebung 175 um Basispunkte. Der Zyklus endete bei einem Leitzins von 6,5%, während die Kerninflation die ganze Zeit über bei oder unter den von der Fed angestrebten 2% lag. Wenn es dieses Mal ähnlich läuft, könnte die Zinsen im bevorstehenden Zyklus bis auf 4,125% fallen und am Ende bei 5,875% liegen.

Allerdings war die US-Wirtschaft 1995 schwächer als jetzt. Die Arbeitslosenquote betrug 5,5% (und fiel dann auf 3,8%). Zurzeit liegt sie bei 4,3%. Möglicherweise ist das Wachstumspotenzial deshalb geringer. Außerdem könnte es sein, dass dasselbe Zinsniveau heute die Konjunktur stärker belastet als damals – wegen der höheren Verschuldung und des Demografiewandels.

Möglich ist aber auch, dass bestimmte Faktoren die Folgen der höheren Zinsen abfedern, beispielsweise die staatlichen Wachstumsprogramme, die strukturelle Rückverlagerung von Lieferketten ins Inland und Investitionen im Zusammenhang mit der KI.

Bislang scheint die Wirtschaft jedenfalls die höheren Zinsen gut zu verkraften. Trotz der jüngsten Befürchtung hält sich auch der Arbeitsmarkt recht gut. Der letzte Anstieg der Arbeitslosenquote fiel mit der Schaffung von 114.000 neuer Stellen zusammen. Offenbar war er vor allem auf eine wachsende Erwerbspersonenzahl zurückzuführen. Genau das ist das Ziel der Fed-Vertreter und vermutlich verstehen sie genau das unter einer weichen Landung: Eine Arbeitsmarktschwäche, die einen geringeren Anstieg der Löhne ermöglicht, während zugleich die Beschäftigung steigt.

Wenn allerdings der Anstieg der Erwerbspersonenzahl nachlässt, und die Wirtschaft 2025 wieder anzieht, könnte auch die Arbeitslosenquote wieder sinken.

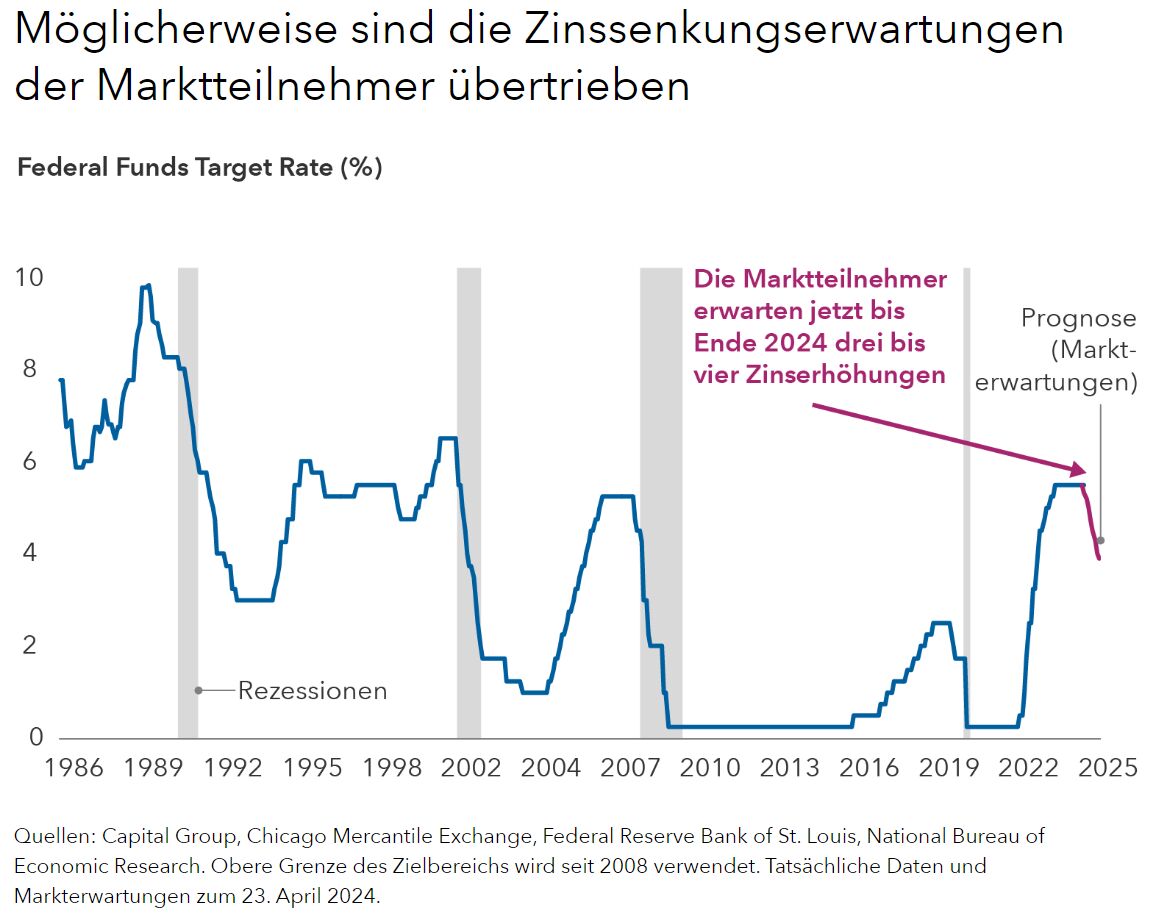

Zinsausblick: Mäßigen Sie ihre Erwartungen

Gemessen and Zinsfutures-Märkten gehen die Investoren davon aus, dass die Fed ihren Leitzins bis Ende des Jahres um 50 bis 75 und im nächsten Jahr um weitere mehr als 100 Basispunkte senkt. Ich halte es für recht wahrscheinlich, dass es weniger sein wird.

Wenn die US-Konjunktur nach ein paar Zinssenkungen weiter anzieht – oder wie nach früheren weichen Landungen sogar boomt – und weiter ausreichend viele neue Stellen entstehen, wird die Fed sicherlich keine Überhitzung einer Wirtschaft riskieren wollen, die sich offenbar in einer recht guten Verfassung befindet. Das gilt vor allem dann, wenn die Inflation hartnäckig über 2% bleibt, was Powell letzte Woche als eine Möglichkeit bezeichnet hat.

Powells Reden sind immer wie ein Rorschach-Test. Jeder hört und sieht was er hören und sehen will. Ich schließe mich da nicht aus. Dies vorausgeschickt gehe ich nicht davon aus, dass Fed ihre Zinsen so stark senken wird, wie die Marktteilnehmer erwarten. Aber ich habe es auch für unwahrscheinlich gehalten, dass die Fed ihre Zinsen 2024 überhaupt senkt. Wenn also in den nächsten zwei Wochen keine sehr überraschenden Konjunkturdaten herauskommen, werde ich mit meiner Prognose um ein paar Monate danebengelegen haben. Dennoch werden wir Ende 2024 sehr wahrscheinlich erheblich weniger Senkungen gesehen haben als die Marktteilnehmer am Anfang erwartet hatten.

Wenn das Wachstum der US-Wirtschaft Anfang 2025 über dem Potenzialwachstum liegt – befeuert durch ein oder zwei Zinssenkungen – könnte die Fed ihre Mission für beendet erklären und es dabei belassen. Angesichts der Bedeutung der Preisstabilität nach dem schlimmsten Inflationsanstieg seit 40 Jahren könnte es sinnvoll sein, die Geldpolitik für eine Weile auf „Tempomat“ zu stellen.

Aber auch wenn uns weniger Senkungen bevorstehen als erwartet, dürfte das Umfeld günstig für Aktien und Anleihen sein. Eine wachsende Wirtschaft ist langfristig gut für die Aktienkurse, während die Zinsen so hoch bleiben, dass Anleihen eine echte Alternative zu Aktien bleiben.

Von Darrell Spence, Volkswirt bei der Capital Group