Endlich steigt die Zinssenkungsparty der US Federal Reserve.

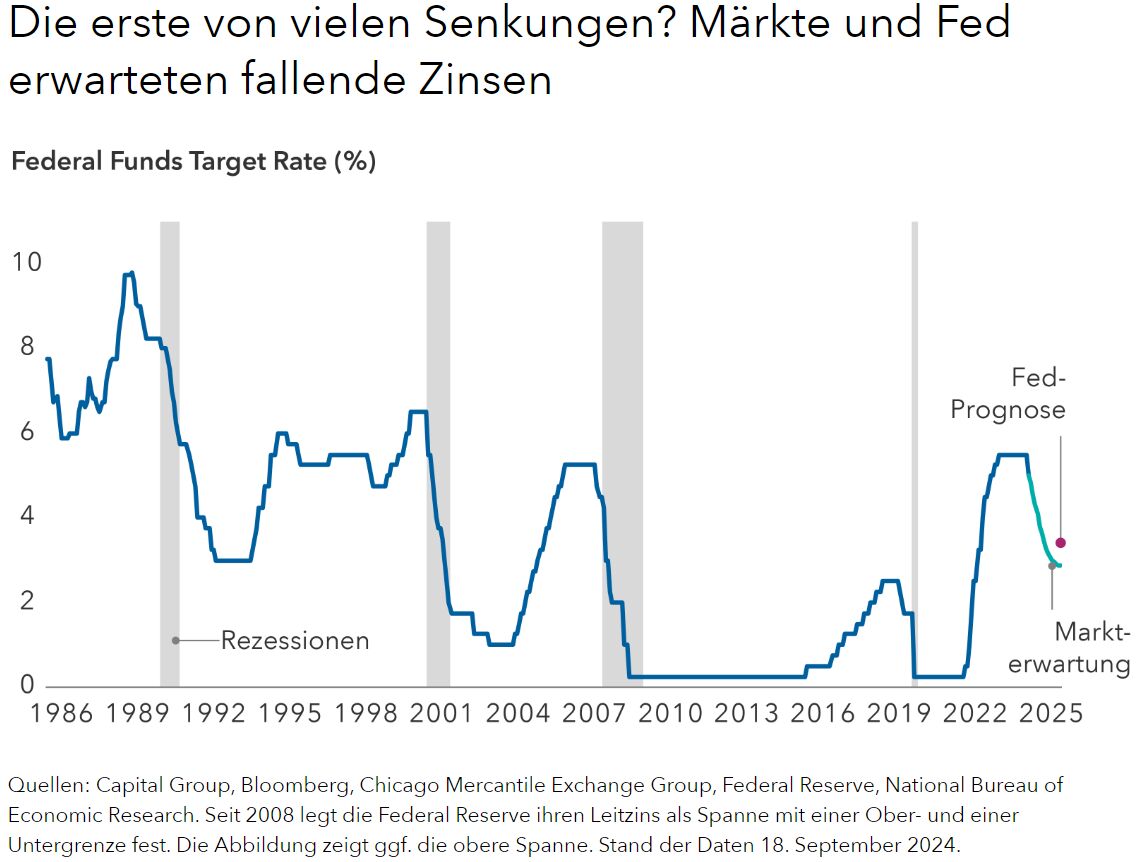

Der Offenmarktausschuss hat den Leitzins erstmals seit März 2020, als die Covid-Pandemie den größten Teil der Weltwirtschaft erschütterte, gesenkt – um 50 Basispunkte auf eine Spanne von 4,75% bis 5,00% Private Haushalte, Unternehmen und Länder, die unter hohen Fremdkapitalkosten gelitten haben, mögen diesen Schritte begrüßen. Investoren dagegen stehen jetzt vor der Frage, wie es nun weitergeht.

„In der Vergangenheit war der Beginn eines Zinssenkungszyklus der Fed immer ein Warnsignal. Es dauert lange, bis die niedrigeren Zinsen auf die Wirtschaft durchschlagen. Deshalb geht es weniger um die Zinsänderung als vielmehr um die Prognosen der Fed und die künftige Entwicklung der Wirtschaft“, sagt Aktienportfoliomanagerin Caroline Jones. „Die Aussagen des Fed-Vorsitzenden Jerome Powell sind wichtig, und seine Rhetorik lässt von einer weichen Landung ausgehen.“

Die Fed war nicht die erste Zentralbank, die ihre Geldpolitik lockert. Unter anderem startete die Europäische Zentralbank ihren Zinssenkungszyklus im Juni, gefolgt von einer weiteren Senkung im September, nachdem die Inflation zurückgegangen war. Weltweit sorgen sich geldpolitische Entscheider wegen des nachlassenden Wachstums, aber die europäische Wirtschaft ist vergleichsweise stabil.

Viele Investoren – auch Jones – halten eine Rezession in den USA nicht für das wahrscheinlichste Szenario. „Die Pandemie und die darauf folgende Straffung der Geldpolitik mit dem Ziel die Inflation einzudämmen, hat für ungewöhnliche Verzerrungen gesorgt, sodass sich jetzt alles chaotischer anfühlt“, fügt sie hinzu. Durch die Zinssenkung inmitten der heißen Phase der Wahlkampagnen in den USA dürften die Märkte in den nächsten Monaten volatil bleiben. „Jetzt, da die Zinssenkung erfolgt ist, werden sich die Investoren vermutlich auf die Wahlen als das nächste Großereignis vorbereiten.“

Nach Einschätzung der Anleiheninvestoren wird die Federal Funds Target Rate im Dezember bei etwa 3,0% liegen. Ist das zu viel, zu wenig oder gerade richtig?

„Ich stimme nicht oft mit der allgemeinen Meinung überein, aber diesmal schon“, sagt Pramod Anleihenportfoliomanager Atluri Pramod. Wenn die Inflation auf die von der Fed angestrebten 2% zurückgeht, erscheint ein Leitzins von etwa 3% vernünftig – wenn eine Rezession ausbleibt.

Die Wirtschaft bricht nicht ein. Sie kühlt sich allmählich ab.

Bislang wurden Zinsen gesenkt, wenn sie wächst.

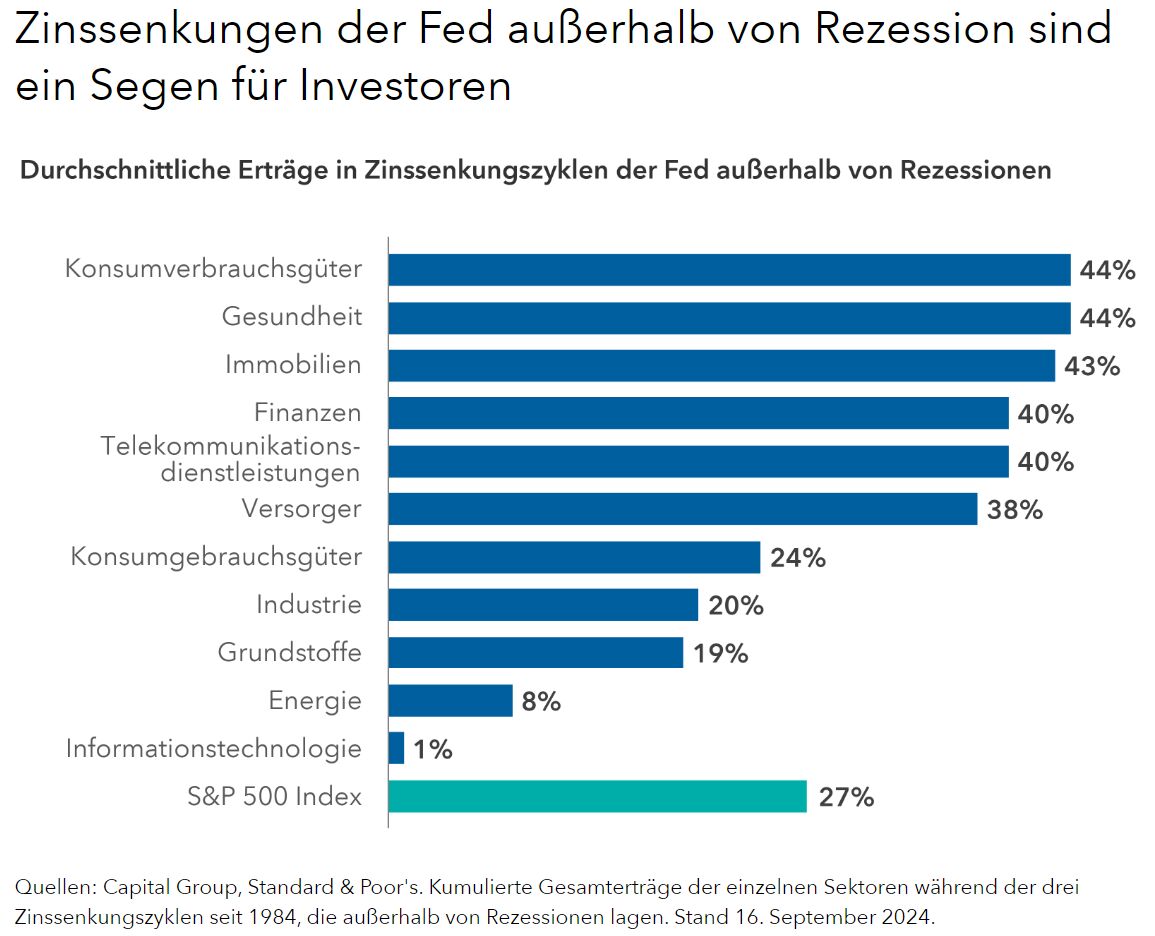

Drei der sieben Zinssenkungszyklen seit 1984 fanden außerhalb von Rezessionen statt. In diesen drei Zyklen ist der S&P 500 Index zwischen der ersten und der letzten Senkung um durchschnittlich 27% gestiegen. Fast jeder Sektor hat in diesem Zeitraum zweistellige Anstieg verzeichnet.

Wenn die Fed jetzt weitermacht, wird dies der vierte Zinssenkungszyklus außerhalb einer Rezession.

Bislang mehren sich die Hinweise auf eine stabile Wirtschaft. Beispielsweise ist die Arbeitslosenquote leicht zurückgegangen, von 4,3% im Juli auf 4,2% im August. Das ist mehr als das 50-Jahres-Tief von 3,8% im letzten Jahr, aber keine Hinweise auf eine deutliche Verschlechterung des Arbeitsmarktes. Außerdem werden weiter Mitarbeiter eingestellt. Im August kamen 142.000 neue Stellen hinzu – weniger als erwartet aber eine positive Entwicklung.

Unterdessen ist das reale US-Bruttoinlandsprodukt nach Angaben des Handelsministeriums im 2. Quartal 2024 um 3,0% p.a. gestiegen. Nach dem BIP-Modell der Atlanta Fed liegt das BIP-Wachstum im 3. Quartal bei 2,5% (Stand 9. September).

„Das Wirtschaftswachstum scheint auf breiter Front nachzulassen und sich auf das langfristige Potenzialwachstum der USA zuzubewegen, die nach Einschätzung unserer Volkswirte bei knapp 2% liegt“, so Atluri. Da die Konjunktur schwächer wird, steigt das Risiko, dass die USA bei irgendeinem Schock näher an eine Rezession rutschen. „Aus meiner Sicht lässt die Wirtschaft zwar nach, ist aber nicht schwach. Sie wächst noch immer in einem angemessenen Tempo. Für das laufende Jahr erwarte ich 2% Wachstum. Das entspricht dem Potenzial oder liegt etwas darüber“, fügt er hinzu.

„Das Phänomen einer „rollierenden“ Rezession, bei der Geschäftszyklen mehrere Sektoren einer Volkswirtschaft unterschiedliche schnell voranschreiten, hat geholfen, die Gesamtwirtschaft stabil zu halten“, sagt Jones. Dass einige Unternehmen, wie der Discounter Dollar General Gewinnwarnungen aussprachen, weil ihre größte Kundengruppe, Verbraucher mit niedrigen Einkommen, weniger Geld ausgaben.

„Unternehmen sprechen über eine sinkende Nachfrage, weil ihr Umsatzwachstum zurückgeht“, erläutert Jones. „Zum Teil ist das aber darauf zurückzuführen, dass die Inflation nachlässt – bei Produkten mehr als bei Dienstleistungen, wo diese in der Regel länger dauert. Alles in allem ist der reale private Verbrauch weiter gestiegen.“

Das Gute an fallenden Zinsen

Noch ein Grund für Konjunkturoptimismus? Verbraucher mit hohen Einkommen bleiben zuversichtlich. „Sie haben Arbeit, die Aktienkurse sind hoch, der Wert ihrer Häuser ist gestiegen und sie haben Reisen nach Europa unternommen“, sagt Jones. Seit Jahresanfang ist der S&P 500 Index um fast 18% gestiegen (Stand 18. September).

„Niedrigere Zinsen dürften zinssensitiveren Branchen wie Wohnimmobilien, Autos, Verbraucherkrediten und dem gebeutelten Geschäftsimmobiliensektor zugutekommen. Diese positiven Impulse könnten die allmähliche Abschwächung des Arbeitsmarktes ausgleicht, sodass eine weiche Landung möglich bleibt“, fügt Atluri hinzu.

Aber eine rasche Erholung größerer Einmalausgaben, wie Hauskäufe ist unwahrscheinlich. „Jeder, der vorhatte, näher an seine Familie zu ziehen oder die Zinsen von fast null zu nutzen, hat dies während der Pandemie getan“, meint Jones. „Der zum Verkauf stehende Altimmobilienbestand ist nach wie vor niedrig und die Hauspreise sind so hoch wie nie. Selbst bei etwas niedrigeren Zinsen sind sie kaum erschwinglich, und Immobilienbesitzer, die 3% Zinsen zahlen, werden ungern umziehen wollen.“

Vor diesem Hintergrund sieht Jones Chancen bei Unternehmen, die in den meisten Zyklusphasen stabile Gewinnaussichten bieten, aber nicht als durch und durch defensiv wahrgenommen werden. Beispielsweise dürfte sich das Gewinnpotenzial von Automatic Data Processing (ADP), einem Anbieter von Gehalts- und Lohnabrechnungsleistungen zwar an der Konjunktur orientieren, aber aufgrund der teilweise regelmäßigen Erlöse weniger stark auf Abschwünge reagieren.

Dasselbe gilt für bestimmte Gesundheitsunternehmen, darunter der Arzneimittelhandel und einige Medizintechnikanbieter, weil die Nachfrage nach diesen Produkten üblicherweise stabil ist. Insgesamt haben Gesundheitsunternehmen vergleichsweise lange gebraucht, bis sie sich nach der Pandemie normalisiert haben. Zudem haben aufsichtsrechtliche Kontrollen im Zusammenhang mit den Wahlen die Kurse belastet, sodass sie jetzt günstig bewertet sind.

Megatrends wie künstliche Intelligenz sind unabhängig von der Konjunkturphase relevant. „Ich halte die KI für die größte technische Revolution seit der Einführung des Internets. Sie wird Unternehmen enorme Effizienzgewinne bringen“, sagt Jones. Dies könnte eine Phase mit einem insgesamt starken Wachstum auslösen – ähnlich dem technologiegetriebenen Wachstumsboom in den 1990er-Jahren. Wann genau diese Effizienzgewinne auftreten, ist schwer zu sagen, und bis dahin können Teile des Marktes volatil sein, aber Jones ist überzeugt: „Das Potenzial ist enorm.“

Anleihen sind zurück

Klar ist, dass die Geldmarktrenditen aufgrund der Zinssenkungen wahrscheinlich niedriger sein werden als die bisherigen 5,0%. Wenn die Fed ihre Zinsen im Rahmen der Markterwartungen senkt, könnten sie im nächsten Jahr schnell unter 3% fallen. Angesichts dessen haben viele 2024 Investoren begonnen, in Qualitätsanleihen-Fonds umzuschichten.

Das aktuelle Umfeld spricht für ordentliche Anleihenerträge. „Die Inflation geht zurück und die Fed will jetzt vor allem das Wachstum stützen. In der Regel ist das gut für Anleihen“, sagt Atluri.

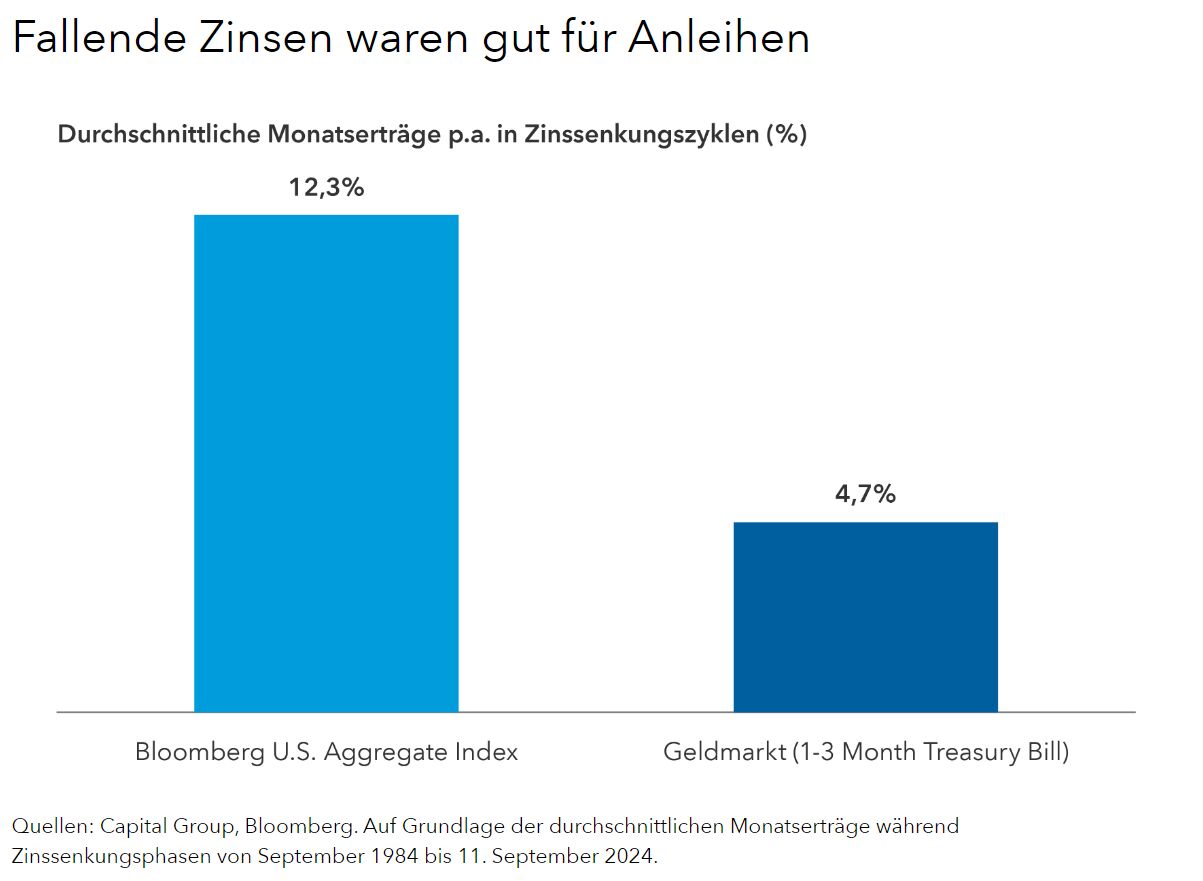

Bei einer Inflation von nur noch gut 2% hat die Fed viel Spielraum und kann im Falle eines Wachstumsschocks oder eines steigenden Rezessionsrisikos die Zinsen sogar noch schneller senken als die Marktteilnehmer zurzeit erwarten. Bislang waren Anleihen in Zinssenkungszyklen besonders erfolgreich, weil die Anleihenkurse steigen, wenn die Renditen fallen. Von September 1984 bis September 2024 waren die durchschnittlichen Erträge des Bloomberg US Aggregate Index im Durchschnitt erheblich höher als die Geldmarkterträge.

Weil sich Anleihen und Aktien häufig gegenläufig entwickeln, dürften Investoren davon profitieren. Genau das ist passiert, als die Aktienmärkte im August einbrachen und Anleihen im Plus lagen. Aber natürlich gibt es keine Garantie, dass sich die Vergangenheit wiederholt. „Die Zinsvolatilität hat nachgelassen, aber gegen den Konjunkturzyklus kann die Fed nichts ausrichten. Jetzt ist ein guter Zeitpunkt für Investoren, über Anlagen in Qualitätsanleihen nachzudenken. Sie bieten solide laufende Erträge, die Aussicht auf Kursgewinne und vermutlich mehr Diversifikationspotenzial“, so Atluri abschließend.

Von Pramod Atluri, Portfoliomanager bei Capital Group