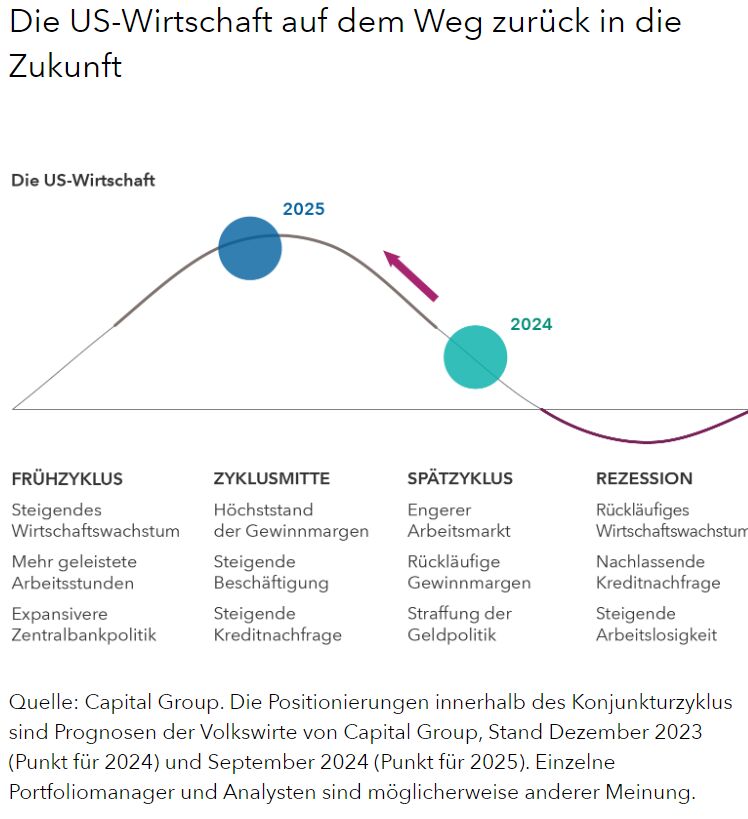

In dem Film Der seltsame Fall des Benjamin Button aus dem Jahr 2008 mit Brad Pitt in der Titelrolle, wird der Protagonist immer jünger. Aus einem alten Mann wird ein Baby. Seltsamerweise scheint die US-Konjunktur zurzeit dieselbe Entwicklung zu nehmen.

Anstatt eines der seit dem 2. Weltkrieg üblichen 4-Phasen-Zyklus (früh, mittel, spät, Rezession) scheint die US-Wirtschaft nach einer späten Phase mit straffer Geldpolitik und steigendem Kostendruck jetzt zu einer mittleren Phase anzusetzen, in der die Unternehmensgewinne in der Regel Höchststände erreichen, die Kreditnachfrage steigt und die Geldpolitik üblicherweise neutral ist.

Eigentlich hätte eine Rezession folgen müssen, aber aus meiner Sicht haben wir diese schmerzhafte Phase übersprungen und bewegen uns stattdessen zurück, sodass die Konjunktur wieder anzieht.

Wie ist das geschehen? Ganz ähnlich wie in dem Film ist es ein wenig rätselhaft, aber diese „Benjamin-Button-Wirtschaft“ ist vor allem aufgrund der pandemiebedingten Verzerrungen am US-Arbeitsmarkt entstanden, die signalisiert haben, dass wir uns einem späten Konjunkturzyklus befinden. Allgemeinere Konjunkturdaten, die ich für verlässlicher halte, sprechen klar für eine mittlere Zyklusphase.

Wenn das so ist, könnte uns ein mehrjähriger Aufschwung bevorstehen mit einer Rezession frühestens im Jahr 2028. In der Vergangenheit lagen die Aktienmarkterträge in solchen Phasen bei etwa 14% p.a., und auch für Anleihen war das Umfeld günstig.

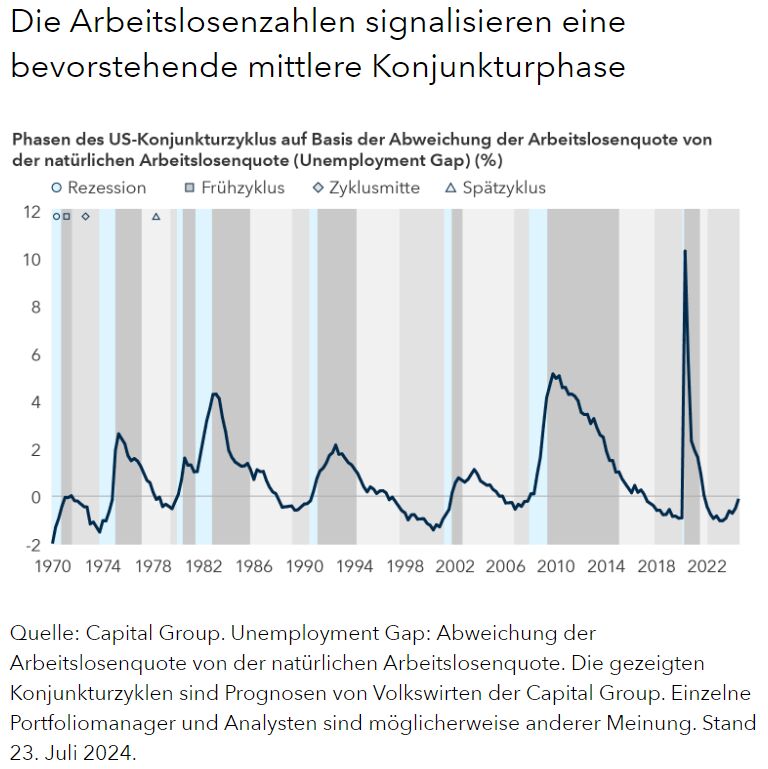

Die Unemployment Gap

Ich erläutere mal kurz, wie ich vorgegangen bin. Ich habe die Konjunkturzyklen nicht wie sonst anhand der Arbeitslosenzahlen, sondern anhand der Unemployment Gap definiert. Dies ist Differenz zwischen der jeweils aktuellen Arbeitslosenquote (zurzeit 4,2%) und der natürlichen Arbeitslosenquote, die häufig „inflationsneutrale Arbeitslosenquote“ (NAIRU) genannt wird. Sie liegt in der Regel zwischen 5,0% und 6,0%. Einfach gesagt, ist dies die niedrigste Quote, die keinen Anstieg der Inflation erwarten lässt.

Dies ist zwar ein konsolidiertes Maß für die Bestimmung der Zyklusphasen, beruht aber auf aber auf einem umfassenderen Ansatz, der die Geldpolitik, den Kostendruck, die Gewinnmargen der Unternehmen, die Investitionsausgaben und die Wirtschaftsleistung insgesamt berücksichtigt.

Die Unemployment Gap ist eine Kennzahl, die monatlich erhoben werden kann, immer wenn der US-Arbeitsmarktbericht erscheint. Der Grund dafür, dass sie so gut funktioniert ist, dass die einzelnen Phasen der Unemployment Gap in der Regel mit den für jede Zyklusphase maßgeblichen Faktoren korrelieren. Wenn beispielsweise der Arbeitsmarkt eng wird, ist der Kostendruck meist hoch, die Unternehmensgewinne gehen zurück und die Konjunktur befindet sich in einer späten Phase.

Schon vor der Pandemie hat dieser Ansatz gut funktioniert und war ein früher Indikator der für die in späten Zyklusphasen typische Anfälligkeit der Wirtschaft im Jahr 2019. Dem folgte eine kurze pandemiebedingte Rezession von Februar bis April 2020.

Wahrscheinlich hat die Pandemie zu – strukturellen und zyklischen –Verzerrungen am US-Arbeitsmarkt geführt. Beispielsweise ist die Partizipationsrate so stark gefallen wir noch nie, weil die Weltwirtschaft quasi stagnierte. Danach stieg sie in der wichtigsten Altersgruppe (25- bis 54-jährige) deutlich über ihr vorpandemisches Niveau.

Mit anderen Worten sind traditionelle Betrachtungen der Arbeitslosigkeit heute weniger hilfreich für die Einschätzung des Konjunkturumfelds. Sie sind weniger eng mit klassischen Zyklen korreliert. Wenn man dies nicht erkennt, besteht die Gefahr einer zu optimistischen oder zu pessimistischen Einschätzung der Konjunktur.

Folgen für die Märkte: Aktien und Anleihen könnten gute Zeiten bevorstehen

Meine Konjunktureinschätzungen stützen meine Aktienmarktprognosen. In mittleren Phasen haben Aktien in der Regel etwa 14% Ertrag p.a. erzielt. Small Caps waren meist erfolgreicher als Large Cap, Value schnitt besser ab als Growth und die Sektoren Grundstoffe und Immobilien legten am stärksten zu. Diese Zahlen beruhen auf einer Einschätzung der Markterträge von Dezember 1973 bis August 2024 von Capital Group.

Wie immer gilt auch hier, dass die Ergebnisse der Vergangenheit kein Hinweis auf die künftige Entwicklung sind. Aber wenn die US-Wirtschaft weiter solide wächst (nach meiner Schätzung um 2,5% bis 3,0%) dürften die Aktienkurse steigen. Wenn das Wachstum der US-Wirtschaft bislang über ihrem Potenzialwachstum von 2,0% lag, haben sich Aktien überdurchschnittlich entwickelt.

Auch Anleihen waren in mittleren Zyklusphasen meist erfolgreich. In dem oben genannten Zeitraum haben US-Staatsanleihen 4,7% Ertrag p.a. erzielt. Bei Unternehmensanleihen waren es 5,0% p.a.

Wenn die Fed ihre Zinsen weiter senkt, könnte das Umfeld für Anleihen in den nächsten Jahren sogar noch besser werden. Angesichts meiner optimistischen Konjunkturprognose gehe ich aber davon aus, dass die Fed ihre Geldpolitik weniger stark lockern wird, als die Marktteilnehmer zurzeit erwarten. Noch ist die Inflation nicht ganz besiegt. Sie liegt nach wie vor über den von der Fed angestrebten 2%. Deshalb denke ich, dass die geldpolitischen Entscheider nach ihrer letzten Senkung um 50 Basispunkte jetzt vorsichtiger sein werden.

Wahlunsicherheit? Nicht wirklich.

Bis zu den US-Wahlen dauert es noch etwa einen Monat. Deshalb fragen Sie sich jetzt vielleicht, ob sich meine Prognose für Konjunktur und Märkte abhängig vom Wahlausgang ändert wird. Die Antwort ist nein. In den vielen Jahren meiner beruflichen Laufbahn habe ich gelernt, Wahlen nicht zu viel Bedeutung beizumessen. Wahlkampfversprechen sehen oft anders aus als die Entscheidungen, die nach dem Wahltag getroffen werden. Deshalb vermeide ich es in der Regel, politische Erwägungen zu berücksichtigen.

Als Volkswirt halte ich politische Patts für gar nicht schlecht, und genau die waren in den letzten Jahrzehnten eher die Norm. Ich denke, wir werden 2025 wieder eine „gespaltene“ Regierung haben. Keine Partei wird die volle Kontrolle über das Weiße Haus, den Senat und das Repräsentantenhaus gewinnen können. Das dürfte die Gefahr von „wilden“ politischen Schwankungen mindern, sodass sich die Aufmerksamkeit wieder auf die Fundamentaldaten richtet: die Wirtschaft, den Verbraucher und die Unternehmensgewinne.

Von Jared Franz, Volkswirt bei Capital Group