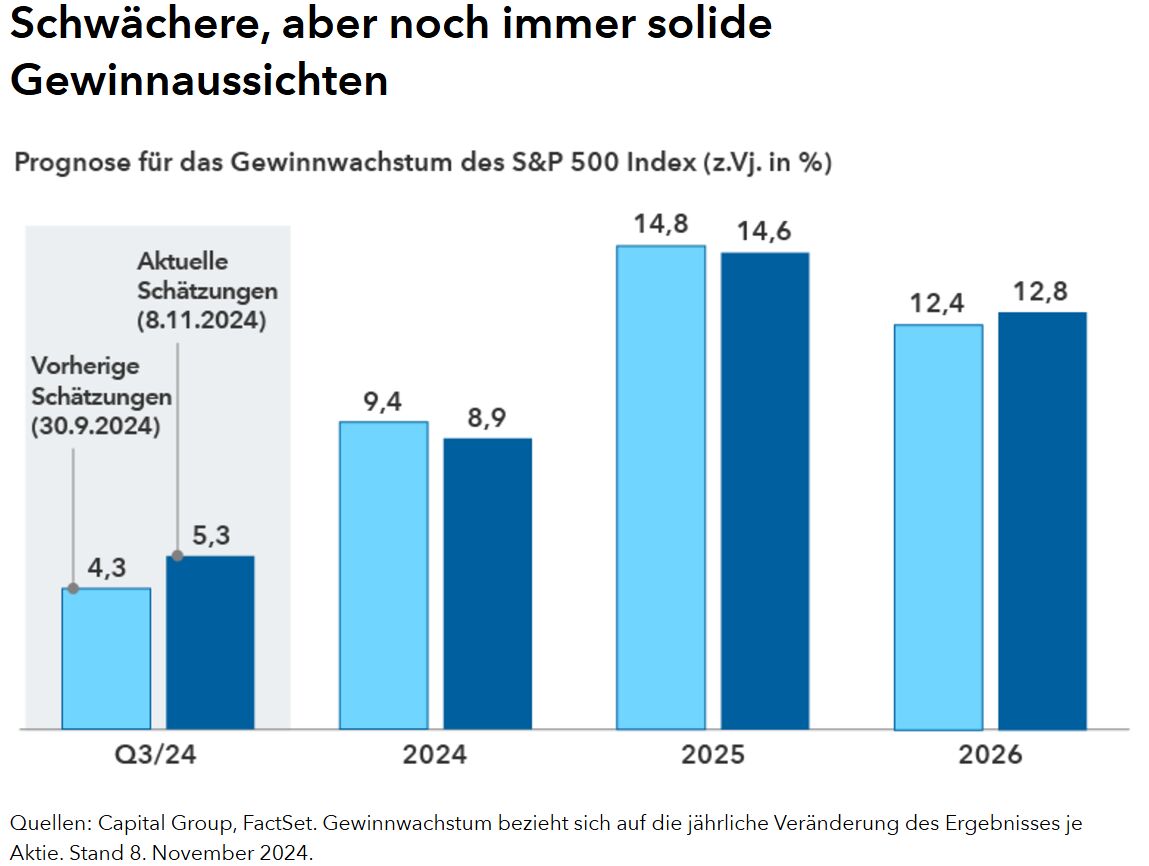

Der Sieg von Donald Trump bei den US-Präsidentschaftswahlen und die Aussicht auf möglicherweise erhebliche Regulierungsänderungen hat die Märkte in die Höhe getrieben. Schon zuvor waren sie nach insgesamt soliden Unternehmensgewinnen im 3. Quartal gestiegen.

„Ich betrachte die Gewinne als Indikator dafür, wie sich ein Unternehmen entwickelt. Ein einzelner Gewinnbericht sagt in der Regel nicht viel aus, aber hin und wieder bringt ein Quartalsbericht etwas interessantes ans Licht“, sagt Aktienportfoliomanager Carl Kawaja.

Angesichts des Regierungswechsels in den USA konzentrieren sich viele Investoren darauf, die Gewinner und Verlierer der Trumponomics 2.0 zu erkennen. Für die Gesamtwirtschaft stellt sich die Frage, welche Folgen politische Konflikte und steigende Zölle auf den Welthandel und die Inflation haben.

Eine Ebene tiefer fragt man sich, wie sich bestimmte Branchen und Unternehmen entwickeln werden. Die Gewinnberichte aus dem 3. Quartal dieses Jahres enthalten Hinweise, die Investoren helfen könnten, sich auf die nächsten Monate vorzubereiten.

1. Banken könnten profitieren, aber die Aussicht auf höhere Zinsen belastet den Ausblick

„Banken dürften unter einer Trump-Regierung erfolgreich sein, weil vermutlich die Kapitalanforderungen gesenkt werden“, sagt Portfoliomanager Irfan Furniturewala.

Außerdem ist davon auszugehen, dass die Behörden bei Fusionen nicht mehr so streng auf mögliche Monopolbildungen achten, sodass Zusammenschlüsse schneller abgeschlossen werden könnten. Mehr Fusionen könnten für die Bankenbranche von Vorteil sein. Viele von ihnen bieten Beratungsleistungen und finanzieren Übernahmen.

Einem kürzlich erschienenen Gewinnbericht zufolge sind große Banken in einer guten Verfassung. Beispielsweise sind die Kredit- und Debitkarten-Ausgaben bei JPMorgan, der größten Bank der USA, um 6% gestiegen. „Der Konsum bleibt hoch, und das wird sich vermutlich erst dann ändern, wenn der Arbeitsmarkt schwächer wird“, fügt Furniturewala hinzu.

Aufgrund der Bedenken wegen höherer Staatsausgaben und der möglichen Folgen für die Inflation sind die Renditen länger laufender US-Treasuries in den letzten Monaten gestiegen. Die Rendite der zehnjährige US-Benchmark-Staatsanleihe lag am 7. November 2024 bei 4,34% (nach 3,78% am 30. September 2024).

„Es noch zu früh, um abzuschätzen, wie inflationstreibend die neue Politik sein wird“ sagt, Anleihenportfoliomanager Fergus MacDonald.

„Aus meiner Sicht hat die inflationssenkende Wirkung der deutlichen Straffung der Geldpolitik seit Anfang 2022 noch nicht vollständig auf die Realwirtschaft durchgeschlagen, und es würde eine Weile dauern, bis sich eine inflationstreibende Politik bemerkbar macht.“

Im Laufe des nächsten Jahres dürften die Zinsen weiter sinken, weil die Federal Reserve eine Normalisierung anstrebt, meint MacDonald. Im November hatte der Offenmarktausschuss den Leitzins das zweite Mal in Folge um 25 Basispunkte gesenkt, von 4,5% auf 4,75%.

2. In der geschwächten Automobilindustrie bilden sich Marktführer heraus

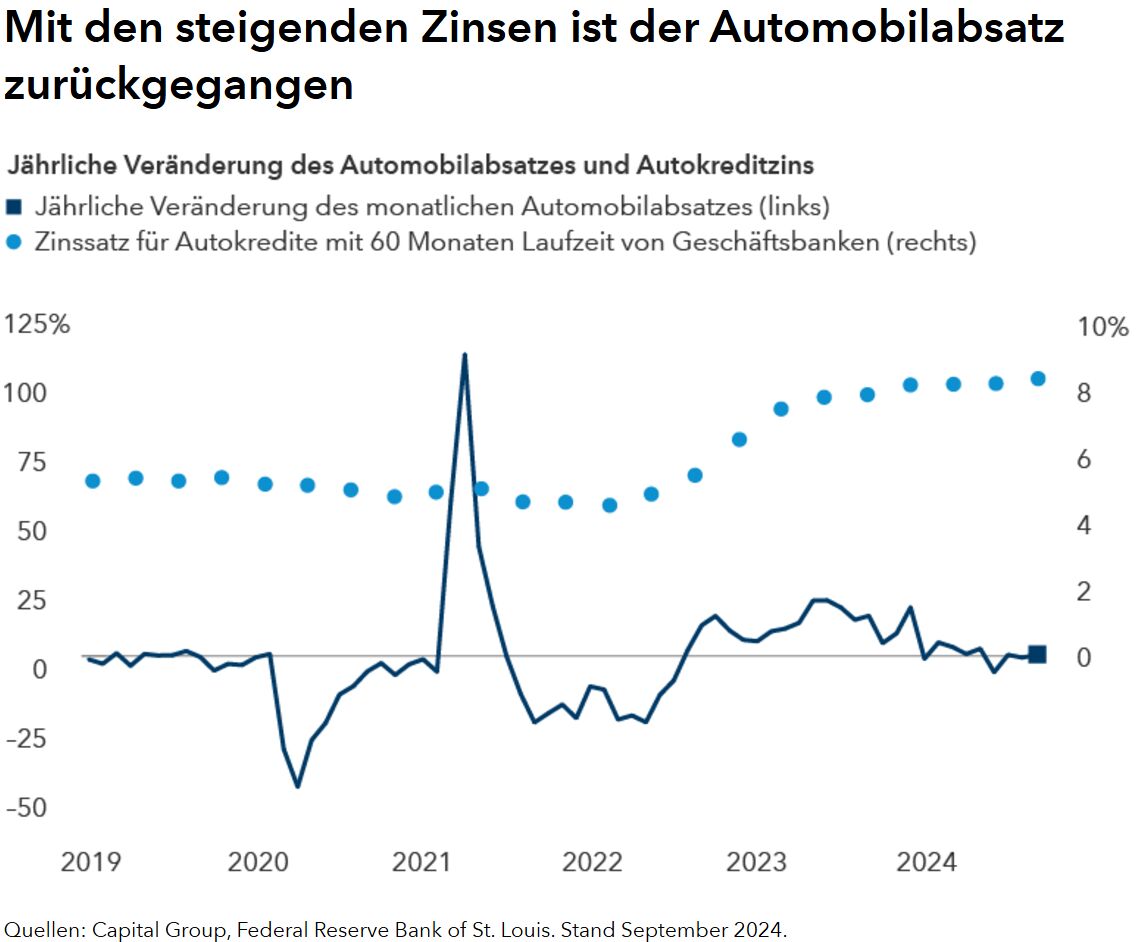

Die Aktien von US-Automobilherstellern sind nach dem Sieg Trumps stark gestiegen, weil den Investoren die möglichen Auswirkungen weniger strenger Umweltvorschriften und einer lockereren Geldpolitik klar wurde. Aber angesichts ihrer internationalen Lieferketten könnte die Branche auch das Ziel höherer Zölle werden, und ein Handelskrieg mit Europa oder China würde vermutlich zu Marktverzerrungen führen.

Schon vor den Wahlen hatte die Autobranche zu kämpfen. Die Nachfrage hat sich abgekühlt. „Die Verbraucherstimmung ist maßgeblich für den Automobilabsatz. Auf Grundlage der von uns beobachteten Daten liegt er noch immer 25% unter dem Niveau vor der COVID-Pandemie“, sagt Aktienanalyst Drew Macklis. Verantwortlich für die geringe Konsumlust sind vor allem die hohen Zinsen und die Teuerung, durch die die durchschnittliche Monatsrate von Autokrediten in den USA auf etwa 730 US-Dollar gestiegen ist.

Die letzten Quartalsberichte der drei großen US-Autohersteller – Ford, General Motors and Stellantis (früher Chrysler) – sprechen für sehr unterschiedliche Aussichten. General Motors hat die schwache Nachfrage besser verkraftet, weil es seine Prozesse gestrafft hat. Macklis sagt: "GM hat auf eine disziplinierte Kostenkontrolle gesetzt, in wichtigen Segmenten (wie große Pickups) weniger Rabatte gegeben als seine Mitbewerber und klug investiert.” In seinem Bericht über das 3. Quartal 2024 hat GM seine Prognose für den Jahresgewinn angehoben und geht jetzt davon aus, die gestiegene Rentabilität im kommenden Jahr halten zu können.

Hinzu kommt der unterschwellige strukturelle Wandel am Automobilmarkt. Die Verbreitung von Elektrofahrzeugen hat zwar in letzter Zeit stagniert und es ist unsicher, ob die künftige US-Regierung die staatlichen Anreize für ihre Anschaffung fortsetzen wird, aber die Autohersteller bauen ihr Angebot weiter aus.

So plant Tesla für 2025 die Einführung neuer Modelle, darunter auch ein erschwinglicheres Fahrzeug, und traditionelle Hersteller hoffen, die Stückkosten ihrer Stromer in den kommenden Jahren senken zu können. „Grundsätzlich ist die Produktion eines Elektrofahrzeugs weniger kostenintensiv als die eines Verbrenners, weil etwa 90% weniger bewegliche Teile hat. Um dies zu nutzen, braucht es aber eine hohe Entwicklungs- und Produktionskompetenz, und viele Hersteller sind noch am Anfang ihrer Lernkurve“, erläutert Macklis. Zugleich steigt der Absatz der autonomer Robo-Taxis des zu Alphabet gehörenden Unternehmens Waymo, die sich in Städten wie San Francisco und Los Angeles bereits durchgesetzt haben, weiter. Sie werden jetzt auch in anderen Städten wie Austin und Atlanta eingesetzt.

3. Der Verkauf von Luxusgütern könnte weiter nachlassen, bevor er sich wieder erholt

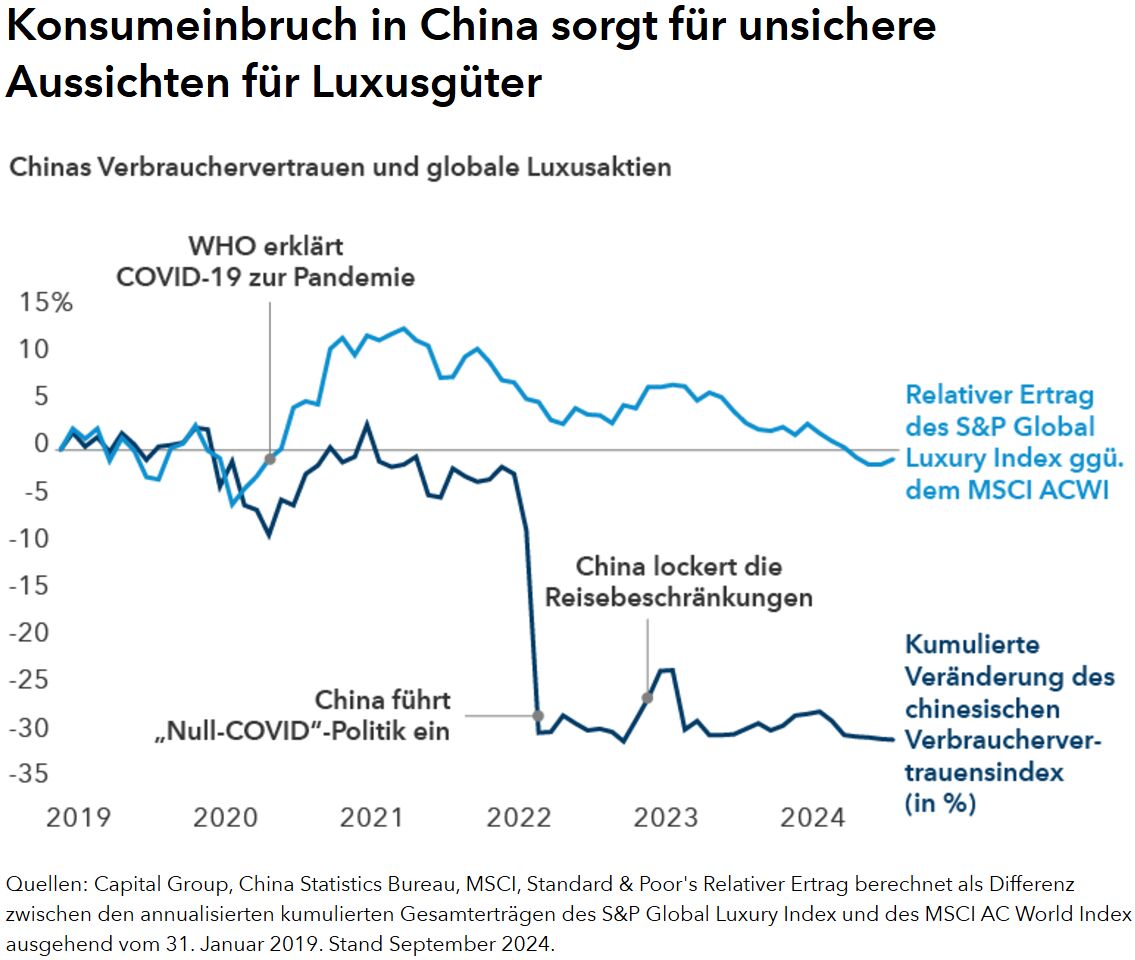

„Amerikanische Verbraucher könnten jetzt, da die Wahl vorbei ist, wieder eher bereit sind, teure Marken zu kaufen“, sagt Aktienanalystin Julie Wang Chou. „Zuvor muss aber die Amtsübergabe stattfinden, und wir brauchen mehr Klarheit über die Politik der neuen Regierung. Dennoch glaube ich, dass der Tiefpunkt des Luxusgüterkonsums bereits erreicht ist. Allerdings könnte das Wachstum erheblich langsamer vonstatten gehen als während der COVID-Pandemie.“

Auch wenn die Umsätze in den USA wieder steigen, werden sich Investoren vermutlich weiter um das kurzfristige Gewinnpotenzial von Luxusgüterherstellern sorgen, meint Chou. Das liegt daran, dass chinesische Kunden, auf die in der Regel etwa 33% des weltweiten Umsatzes entfallen, zurzeit weniger Geld ausgeben. Angesichts der Lohnkürzungen, der Reisebeschränkungen und des Einbruchs der Immobilienpreise wird es wahrscheinlich noch eine Weile dauern, bis das für das Konsumverhalten maßgebliche Verbrauchervertrauen in China wieder anzieht.

Ein erneuter Handelskrieg könnte höhere Zölle bedeuten, und das zu einer Zeit, in der Luxusmarken ihre Preismacht ein Stück weit verloren haben, fügt sie hinzu. In der Vergangenheit haben die Unternehmen höhere Zölle direkt an ihre Kunden weitergegeben. Aber vor dem Hintergrund der schwächeren Weltkonjunktur, können die Marken ihre Preise nicht mehr so stark anheben wie früher.

Zudem hapert es an innovativen Trends. Auch das die Umsätze einiger Luxusanbieter sinken lassen. „Nischenmarken wie Miu Miu, das zu Prada gehört gehen mit ihren Produkten Risiken ein, aber das gilt nicht für gesamte Branche“, erläutert Chou. Außerdem haben Marken wie Chanel und Louis Vuitton ihre Exklusivität verloren und sind deshalb für ihre Kunden möglicherweise weniger interessant.

„Aus meiner Sicht haben Marken noch immer ihren Wert, und Luxus wird ein Comeback feiern“, merkt sie an. „Aber ich erwarte eine allmähliche Erholung - keinen plötzlichen Boom.“

Trump 2.0 bringt Chancen und Risiken

Aktien und andere Assetklassen sind kräftig gestiegen, weil die Investoren von Washington eine marktfreundliche Politik mit niedrigeren Steuern und höheren Gewinnen für Unternehmen erwarten. Aber das ist nicht sicher.

„Momentan ist viel in Bewegung und einige Dinge sind einfach noch unklar. Manchmal muss man es als Investoren einfach hinnehmen, nicht genau zu wissen, was man tun wird. Bevor ich eine Entscheidung treffe, versuche ich immer, alle Informationen zu kennen“, sagt Kawaja. „Die Trump‘sche Wirtschaftspolitik wird Gewinner und Verlierer hervorbringen, aber es gibt auch Chancen, die langfristiger sind als eine Regierungsperiode.“