Auch 2025 scheint das Umfeld für die Emerging Markets eigentlich gut – zumindest in der Theorie. Günstig ist vor allem der generelle Inflationsrückgang, sodass die großen Notenbanken ihre Zinsen das ganze Jahr über stark senken könnten.

Allerdings sorgt die neue US-Administration für zahlreiche Risiken. Der designierte Präsident Trump hat vier große wirtschaftspolitische Ideen: höhere Zölle (China werden 60% angedroht, allen anderen Ländern 10% bis 20%), weniger Einwanderung oder gar Ausweisungen, niedrigere Steuern (voraussichtlich Verlängerung der Senkungen von 2017 und niedrigere Unternehmenssteuern) und schließlich weniger Regulierung (vor allem im Energie- und Finanzsektor).

All das kann den Emerging Markets schaden. Die USA sind unberechenbar geworden. Vielleicht kommt es aber auch nicht so schlimm wie im Wahlkampf in Aussicht gestellt, vor allem bei Zöllen. In Trumps erster Präsidentschaft ab 2016 lag der Schwerpunkt zunächst auf der Fiskalpolitik und nicht auf dem Außenhandel. Wenn sich das wiederholt, könnten manche Emerging Markets von Trump sogar profitieren. Unterdessen scheint im Nahen Osten sowohl eine Entspannung als auch eine weitere Eskalation denkbar. Bei einem Präsidenten Trump scheinen fallende Ölpreise wahrscheinlicher als steigende – eine Konsequenz seiner Handelspolitik und der Deregulierung des Öl- und Gassektors. Neue Sanktionen gegen den Iran könnten aber das Gegenteil bewirken.

Angesichts dieser Unsicherheit analysieren wir drei Faktoren, die Auswirkungen auf Emerging-Market-Anleihen haben könnten: Erstens das Zinsniveau (US-Leitzinsen für Hartwährungsanleihen, lokale Leitzinsen für Lokalwährungsanleihen), zweitens die Wechselkurse und drittens die Fundamentaldaten der Emerging Markets.

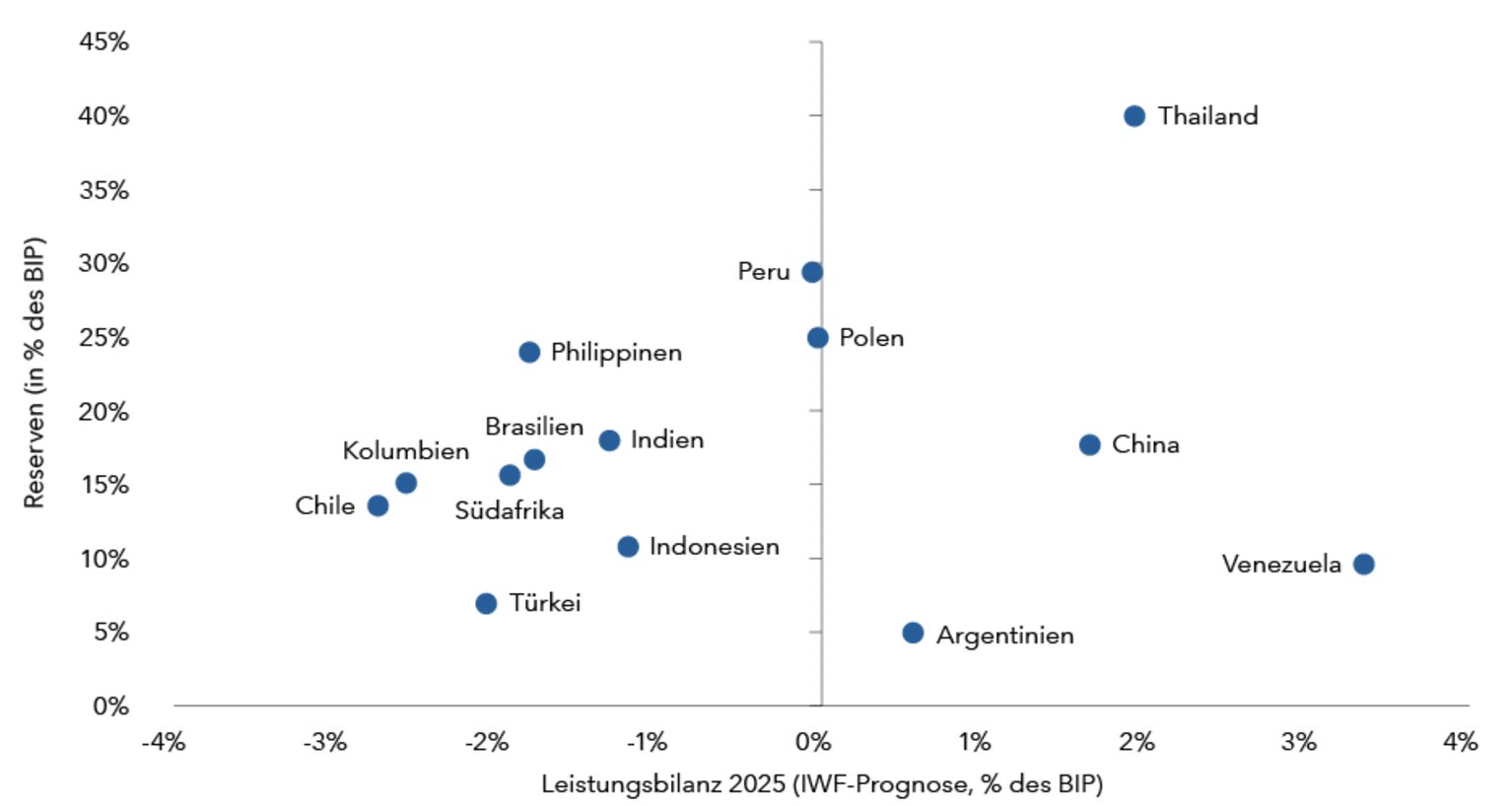

In Trumps erster Präsidentschaft waren die Emerging Markets trotz zweier Kriege und einer Pandemie recht stabil. Abgesehen von einzelnen Frontiermärkten sind die Außenbilanzen meist gut. Die Inflation ist nach dem Höchststand 2022 deutlich gefallen und geht wegen der noch immer restriktiven Geldpolitik weiter zurück.

Schwachpunkt ist meist die Fiskalpolitik. Den meisten großen Emerging Markets ist es aber gelungen, die Laufzeit ihrer Schulden zu verlängern und den Anteil von Lokalwährungstiteln zu steigern. Viele Länder können jetzt auch die Zinsen senken und damit das Wirtschaftswachstum bei Bedarf stützen. Vor allem in China scheint eine weitere Lockerung der Fiskalpolitik denkbar, was die Folgen höherer Zölle zu einem gewissen Grad abmildern könnte.

Außenwirtschaftlich stehen die Emerging Markets recht gut da

Über den Autor:

Robert Burgess ist Anleihenportfoliomanager und Researchdirektor bei Capital Group. Er hat 34 Jahre Investmenterfahrung und ist seit acht Jahren im Unternehmen. Bei Capital war er zunächst Anleihenanalyst für die Emerging Markets. Bevor er zu uns kam, war er Chefvolkswirt für Emerging Markets in Europa, dem Nahen Osten und Afrika bei der Deutschen Bank, davor Volkswirt beim Internationalen Währungsfonds und im britischen Finanzministerium. Er hat einen Master in Volkswirtschaft von der University of London und einen Bachelor in Politik und Volkswirtschaft von der Oxford University. Burgess arbeitet in London.