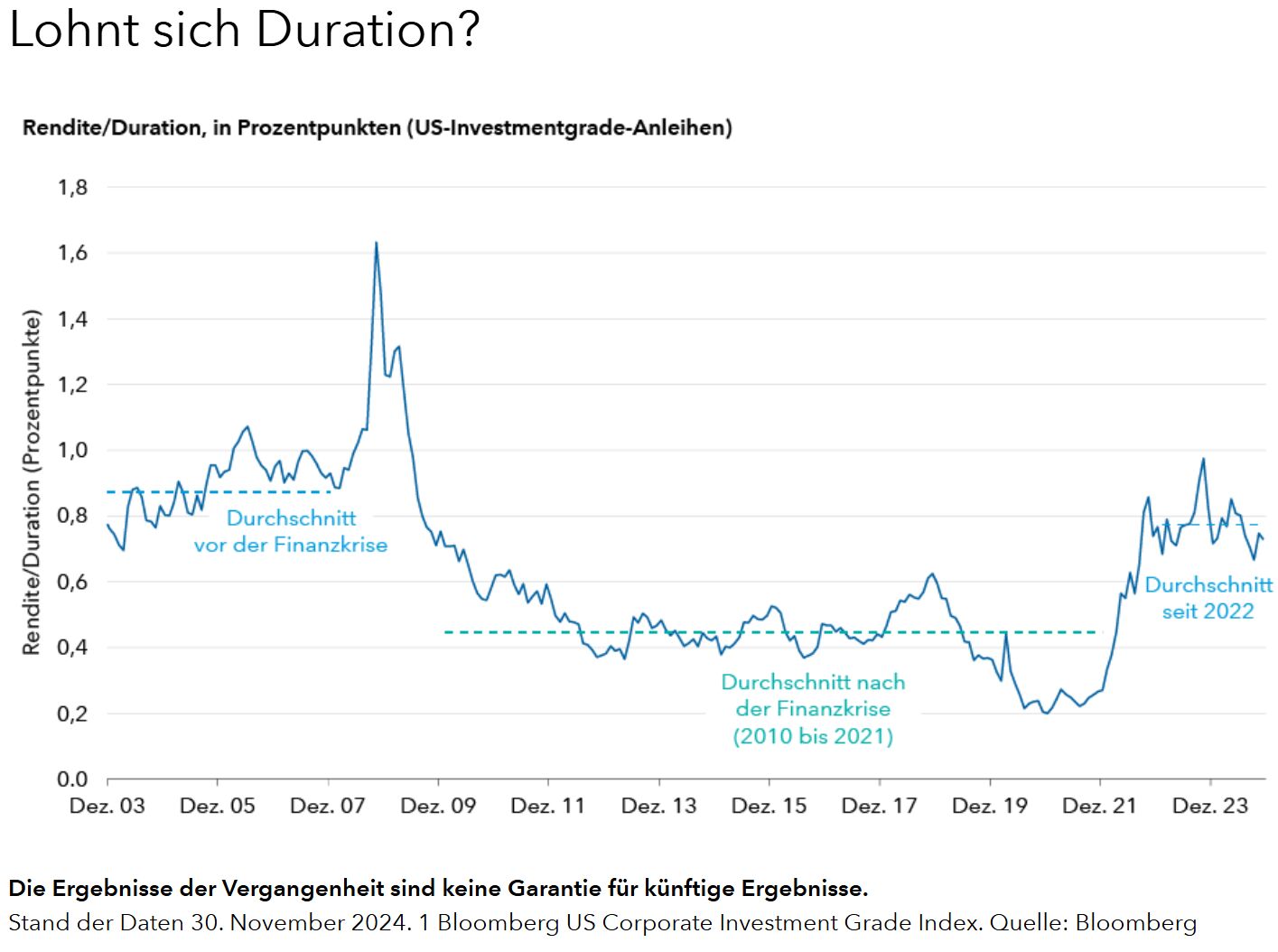

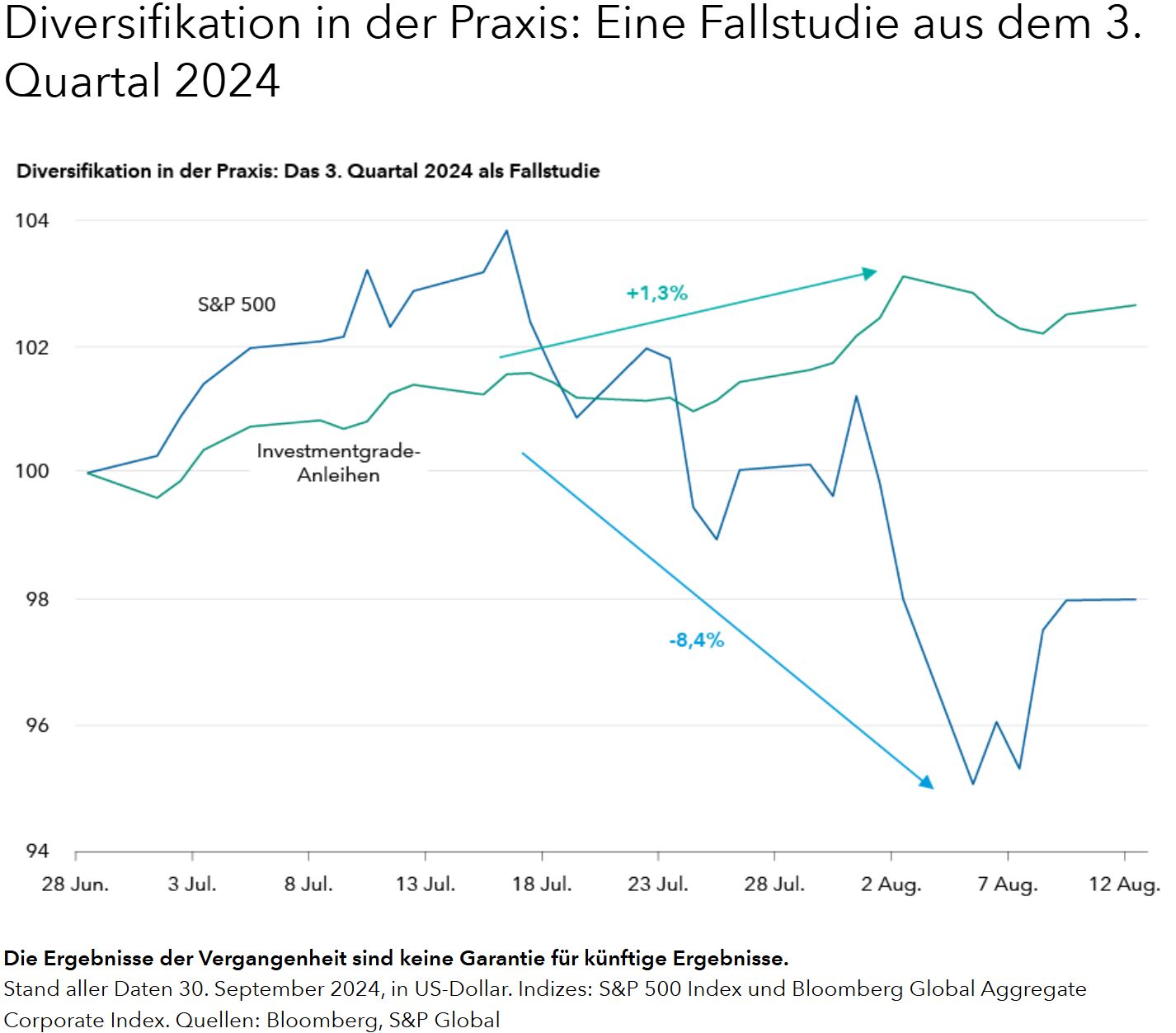

Vor der internationalen Finanzkrise war die Duration – ein Maß für die Zinssensitivität eines Anleihenportfolios – der Verbündete aller, die in Credits oder andere Anleihen investierten. In der Zeit nach der internationalen Finanzkrise1 lohnte sie sich aber weniger. Credit-Investoren brachte eine längere Duration nur noch eine geringfügig höhere Rendite, und auch das Diversifikationspotenzial hielt sich jetzt in Grenzen. Anfang 2022 kam es dann noch schlimmer. Weil die Notenbanken im Kampf gegen die Inflation die Zinsen kräftig erhöhten, führte eine längere Duration jetzt sogar zu Verlusten – und das ausgerechnet in einer Zeit, in der Aktien wie Credits im Minus lagen. Dabei sollte sie doch eigentlich die Diversifikation verbessern.

Wegen der Kombination aus höheren Renditen und dem neuen Konjunkturumfeld können sich Anlagen mit einer längeren Duration aus unserer Sicht wieder lohnen. Deshalb glauben wir, dass Anleger wieder offener für eine längere Duration sein sollten.

- In guten Zeiten: Bei stabilen Märkten rechnen wir jetzt wieder mit Mehrertrag durch eine längere Duration, über den Mehrertrag von Credits hinaus.

- In schlechten Zeiten: Wenn die Märkte volatil werden, kann die Duration unserer Ansicht nach jetzt wieder besser diversifizieren.

Eine aktive Durationssteuerung ist sinnvoll, vor allem bei volatilen Zinsen. Man muss aber zwei wichtige Risiken beachten: (1) Geringerer Schutz ausgerechnet dann, wenn er nötig ist, und (2) Unnötige Volatilität.

Bei Capital Group sieht aktives Durationsmanagement für Credits und andere Anleihen so aus:

- Eine bestimmte Duration als Ausgangspunkt – hoch genug, um das Portfolio in schlechten Zeiten zu diversifizieren und in guten die Rendite zu steigern.

- Eine gewisse Flexibilität: moderate Anpassung der Duration, um Bewertungsunterschiede zu nutzen, ohne sie dabei zu stark zu verringern.

Mit diesem strukturierten und zugleich flexiblen Ansatz können wir auf die Komplexitäten des heutigen Zinsumfelds reagieren, ohne auf die Vorteile einer längeren Duration von Credit- und anderen Anleihenportfolios verzichten zu müssen.

Von Manusha Samaraweera, Investmentdirektor Anleihen, Capital Group

1 Hier grob definiert als die Jahre 2010 bis 2021.