Zu Beginn des Jahres 2025 erläutern die Analysten unseres Capital Strategy Research (CSR), in welchen Punkten wie von den Konsenserwartungen abweichen.

Die Volkswirte von Capital Group sind für das Wachstum der USA insgesamt zuversichtlicher als die meisten anderen Marktteilnehmer. Beispielsweise erwarten sie mehr Inflation und höhere Zinsen. Nach den Konsensschätzungen dürfte das reales BIP-Wachstum nachlassen aber nicht negativ werden. Die Volkswirte von Capital Group gehen dagegen von einem erneuten Anstieg aus. Für 2025 und 2026 rechnen sie mit Raten von 2,7% und 2,5%.

Der Anstieg der Arbeitslosenquote im letzten Jahr war eine Folge des großen Angebots. Darüber sind sich fast alle einig. Die meisten Wall-Street-Analysten gehen davon aus, dass die Zahl der Stellen zurückgeht und weniger neue Mitarbeiter eingestellt werden, weil die Nachfrage sinkt. Angesichts dieser Aussichten ist es keine Überraschung, dass die Unternehmen einen Rückgang der Konsumausgaben erwarten. Unsere Analysten sehen das anders. Sie gehen davon aus, dass die Arbeitslosenquote sinkt – nicht steigt. Dafür nennen sie mehrere Gründe. Die Unternehmensgewinne sind hoch, es wird weiter investiert und weil die Reallöhne steigen, dürfte auch mehr konsumiert werden.

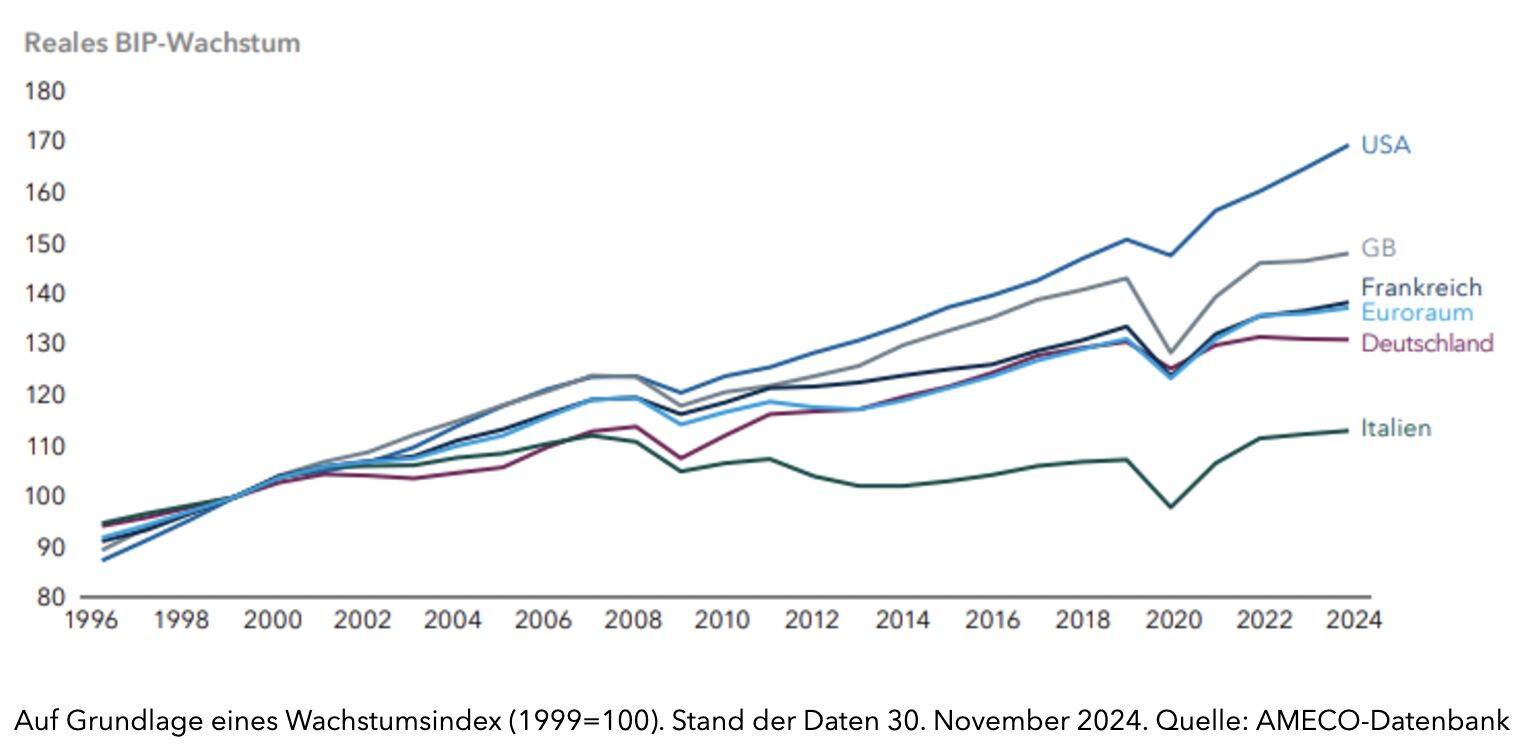

Die USA dürften stärker wachsen als andere Industrieländer

Für Europa lauten die Konsensschätzungen auf schwächere Arbeitsmärkte und eine sparsamere Haushaltspolitik mit dem Ziel die Teuerung im Dienstleistungssektor zu senken. Unsere Volkswirte sehen das etwas anders. Aus ihrer Sicht könnte sich die Inflation als hartnäckiger erweisen und sich langsamer auf das von den Zentralbanken angestrebte Ziel von 2% zubewegen.

Unsere Asienexperten erwarten für Malaysia eine bessere Entwicklung als die meisten anderen Marktbeobachter. Sie meinen, dass das Land von der Sekundäreffekten der von Trump geplanten Zöllen profitieren könnte.

Im letzten Jahr waren die Marktakteure insgesamt zuversichtlich, dass die Inflation besiegt werden konnte, aber kurzfristig können die Preise in manchen Bereichen weiter stärker steigen, weil sich die Investoren an die Unsicherheit im Zusammenhang mit der Handels- und Haushaltspolitik unter neuen-Administration anpassen. Dennoch gibt es wenig Zweifel an einer starken US-Konjunktur. Sie ist maßgeblich für das Weltwirtschaftswachstum.

Europa und China stehen dagegen ohnehin vor Herausforderungen, die von möglichen Zöllen und einem starken Dollar verschärft werden. Aus unserer Sicht könnten die Zinsen hoch bleiben, sich aber bei etwa 4% stabilisieren. Allerdings wird die US Federal Reserve eventuelle Folgen höherer Zölle berücksichtigen müssen. Wir werden vor allem sehr genau auf jegliche Hinweise auf eine nachlassende Konjunktur achten.