Wenn Sie auf der Suche nach Aktien waren, die die Magnifcent Seven (Mag Seven), von der Spitze vertreiben, werden Sie vermutlich nicht als erstes an europäische Banken gedacht haben. Aber mit Blick auf die Erträge der letzten zwölf Monate und seit Jahresbeginn ist genau das geschehen.

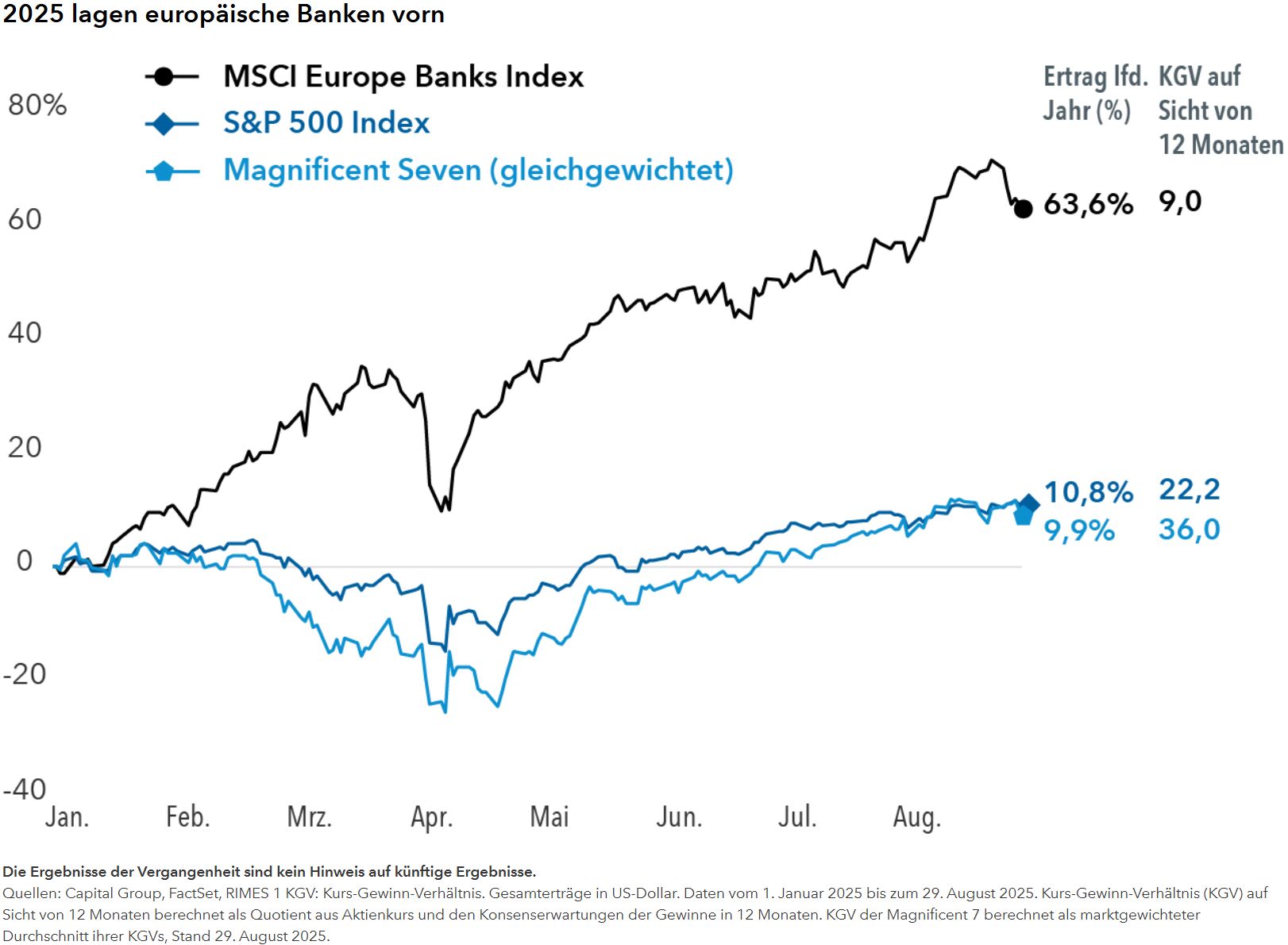

Europäische Banken verzeichneten eine enorme Rallye und haben sich erheblich besser entwickelt als die Mag Seven (bestehend aus sieben US-Technologieführern) und der S&P 500 Index. Um 63,6% ist der MSCI Europe Bank Index von Januar bis Ende August gestiegen. Und er ist auf gutem Wege, sein bestes Jahr seit 1997 zu verzeichnen. Die Mag Seven haben dagegen um nur 9,9% zugelegt.

Das Comeback der Schwellenländer: Navigieren mit der Expertise von Capital Group

Es freut uns sehr, Natalya Zeman, Director für Aktieninvestments, begrüßen zu dürfen. Sie wird die Treiber hinter dem neuen Anlegerfokus auf Emerging Markets erläutern.Während Investoren nach Chancen...28.11.2025 10:00

Natalya Zeman

Anzeige

Das ist zwar ein kurzer Zeitraum, verdeutlicht aber die Vorteile eines breit diversifizierten Portfolios. Selbst die schwächsten Sektoren können sich erholen, und sie tun dies häufig in Phasen, wenn besonders beliebte Teile des Marktes schwächeln. In diesen Fällen kann Diversifikation die Gesamterträge stabilisieren.

Als Portfoliomanager habe ich diese Chance bereits 2022 erkannt, weil ich davon ausging, dass die Zinsen in Europa wegen einer möglicherweise hartnäckigen Inflation nach der COVID-19-Pandemie, der Rückverlagerung der Produktion vieler Länder und der Invasion Russlands in die Ukraine steigen würden.

Zu dieser Zeit waren europäische Banken aus der Mode. Sie wurden 30% bis 60% unter ihrem Buchwert gehandelt, waren also deutlich billiger als US-Banken. Höhere Zinsen können für Banken von Vorteil sein, weil sie dann höhere Nettozinserlöse erzielen. Sie sind eine wichtige Einnahmequelle für Banken, und ein wichtiger Indikator für ihre finanzielle Lage.

Der Erfolg europäischer Bankaktien fällt mit einer allgemeinen Rallye von nicht US-Aktien zusammen. Unterstützt wird er vom umfangreichen Wachstumsprogramm Deutschlands und einem schwächeren US-Dollar. Hinzu kommen Anlegerbedenken wegen der extrem hohen Anteile bestimmter US-Technologiewerte an globalen Marktindizes.

Im Folgenden nenne ich fünf Gründe, warum europäische Banken jetzt wieder beliebt sind und aus meiner Sicht interessante Anlagechancen bleiben.

1. Normalisierung der Zinsen

Acht Jahre lang hatten Banken mit negativen Zinsen der Europäischen Zentralbank (EZB) zu kämpfen. Im Juli 2022 änderte diese ihre Geldpolitik, sodass die Nettozinserlöse gestiegen sind. Bis auf 4% stieg der Leitzins, bevor die EZB in diesem Jahr mit einer Lockerung begann. Aber aus meiner Sicht nähert sich ihr Zinssenkungszyklus seinem Ende. Zurzeit liegt der Leitzins bei 2%. Die Zinsstrukturkurve ist steiler geworden (was günstig für Banken ist), und auch die Zinserwartungen haben sich stabilisiert. Ich denke auch, dass die Inflation vergleichsweise hoch bleiben wird. In der Regel lassen Zentralbanken ihre Zinsen auf höheren Niveaus, um die Inflation im Zaum zu halten.

2. Weniger straffe Regulierungen

Nach der Staatsschuldenkrise haben Banken hohe Reserven gebildet, und die Aufsichtsbehörden haben einige ihrer Anforderungen gelockert. Eine der Folgen waren steigende Dividendenausschüttungen. Beispielsweise hat die italienische Bank UniCredit ihre Jahresdividende von 12 Cent im Jahr 2020 auf 2,40 US-Dollar im Jahr 2024 angehoben. Auch die spanische Bank BBVA zahlte mit 0,74 US-Dollar eine um 24,4% höhere Dividende als im Vorjahr.

3. Steigende Kreditmenge

Allmählich nimmt die Kreditvergabe zu – quasi erstmals seit der europäischen Staatsschuldenkrise 2010, die dazu führte, dass Banken in einigen Ländern vom Staat gerettet werden mussten. Da ab 2026 die deutschen Wachstumsprogramme starten, dürfte die Kreditmenge überall in Europa steigen, vor allem aber in Deutschland. Ich denke auch, dass Kreditausfälle kein Thema sein werden.

4. Geringe Zollrisiken

Anders als der Automobilsektor sind europäische Banken binnenorientiert und vor allem in der eigenen Region tätig. Außerdem sind sie weder Exporteure noch Importeure physischer Güter.

5. Vernünftige Bewertungen

Trotz der Rallye sind europäische Banken angesichts des erwarteten Anziehens der Konjunktur in Europa nicht zu hoch bewertet. Auch die Erwartungen des Gewinnwachstums in den Jahren 2025 und 2026 sind gestiegen.

Hinzu kommt, dass die Bewertungen gemessen am Kurs-Buchwert-Verhältnis (KBV) und am Kurs-Gewinn-Verhältnis (KGV) niedriger sind als die von US-Banken. Beispielsweise lagen die KBVs der Deutschen Bank und der Banco Santander am 9. September bei 0,9 und 1,2, während die von J.P. Morgan und der Bank of America 2,4 und 1,4 betrugen.

Die Bedeutung eines globalen Portfolios

Die bemerkenswert gute Wertentwicklung europäischer Banken erinnert uns daran, wie wichtig ein global diversifiziertes Portfolio und eine langfristige Anlagestrategie sind. Da die Aktienmärkte immer breiter werden, lässt sich am Ende selbst mit den unwahrscheinlichsten Kandidaten Mehrwert erzielen.

Von Samir Parekh, Aktienportfoliomanager bei der Capital Group