Seit Trump vor sechs Monaten eine lange Liste mit Zöllen gegen sämtliche Handelspartner vorgelegt hat, erwies sich die US-Wirtschaft als überraschend stabil. Nach dem sogenannten Liberation Day ließ die Angst vor einer unmittelbar bevorstehenden Rezession nach. Allmählich beginnen Anleger an eine Zukunft ohne Handelskrieg zu glauben:

„Natürlich verunsichern die Zölle noch immer. Aber die Trump-Administration spielt jetzt nicht mehr mit dem Feuer, sondern verhandelt“, sagt Aktienportfoliomanagerin Cheryl Frank.

Der geringere Beschäftigungszuwachs und das Konsumverhalten deuten auf eine schwächere Konjunktur hin. Und doch gibt es Gründe zum Optimismus, meint Frank. Von der Verabschiedung des Steuergesetzes bis zu fallenden Zinsen – viele Entwicklungen trugen dazu bei, dass die Unsicherheit heute seit Jahresbeginn nachgelassen hat. Die folgenden fünf Faktoren könnten in den USA für weiteres Wachstum sorgen.

1. Eine milde Fed beginnt mit Zinssenkungen

Mit ihrer jüngsten Zinssenkung reagierte die Fed auf eine etwas schwächere Konjunktur und vor allem auf das mäßige Beschäftigungswachstum. Die Notenbank deutete weitere Senkungen bis Ende 2028 an – ein Zeichen für eine expansive Geldpolitik.

In der Regel führen Zinssenkungen zu höheren Unternehmensausgaben und Neueinstellungen. Außerdem werden mehr große Anschaffungen getätigt, etwa mehr Autos und Häuser gekauft. „Sehr viele Unternehmen warten darauf, dass die Zinsen endlich fallen, vor allem, wenn sie am Wohnimmobilienmarkt tätig sind“, so Frank. Von den Zinssenkungen könnten Einzelhändler wie Home Depot, Hersteller von Heizungs- und Lüftungsanlagen wie Carrier Global und Farbenhersteller wie Sherwin-Williams profitieren.

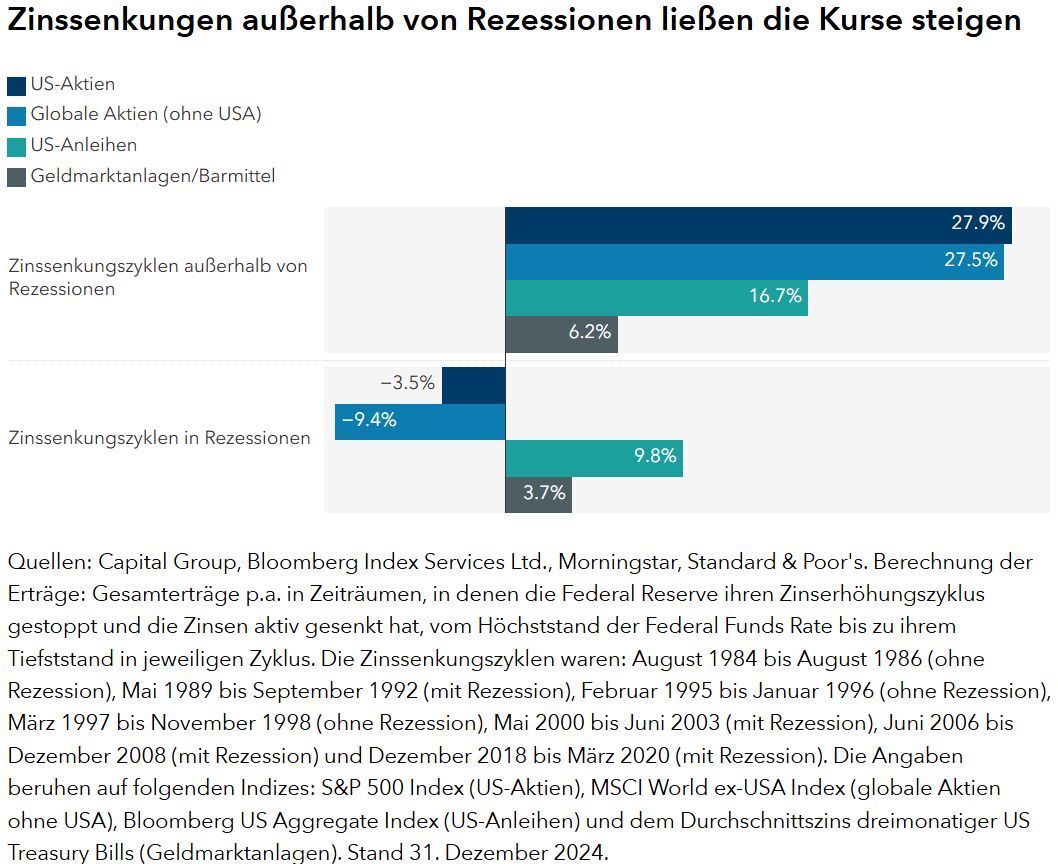

Wenn die Zinsen außerhalb von Rezessionen gesenkt wurden, war das für Anleger meist gut. Im Schnitt hat der S&P 500 Index dann um 27,9% und der Bloomberg US Aggregate Index um 16,7% zugelegt.

Und doch wird befürchtet, dass die Kreditzinsen nicht stark genug fallen, damit wirklich wieder mehr Geld ausgegeben wird. Schließlich hat die Fed ihren Leitzins im September 2024 zwar gesenkt, aber die für Kreditzinsen maßgebliche US-Zehnjahresrendite legte trotzdem zu. Und warum? Weil Anleger wegen einer Reihe überraschend guter Konjunkturdaten ihre Zinserwartungen anpassten, sodass die Renditen stiegen.

Dieses Jahr ist die US-Zehnjahresrendite bislang um etwa einen halben Prozentpunkt gefallen, von 4,79% im Januar auf 4,26% am 1. Oktober. Eine mildere Fed, vor allem, wenn die Administration mehr Einfluss auf den Offenmarktausschuss hat, könnte versuchen, die Langfristzinsen mit unkonventionellen Instrumenten zu senken, sagt Anleihenportfoliomanager Damien McCann. „Das ist zwar keine Prognose, sollte aber mitgedacht werden.“

2. Das Steuergesetz als „riesiges Konjunkturprogramm“

Ein wichtiges Element des One Big Beautiful Bill Act sind rückwirkende Steuersenkungen für 2025, wobei die Rückzahlungen für Anfang 2026 erwartet werden.

Zusammen mit weiteren Maßnahmen, wie der Steuerbefreiung für Überstundenvergütungen und Trinkgelder, kann das Anfang 2026 zu ungewöhnlich hohen Steuerrückzahlungen von mehr als 200 Milliarden US-Dollar führen. „Das könnte wie ein riesiges Konjunkturprogramm wirken“, sagt Frank. Diese einmalige Finanzspritze könnte das Verbrauchervertrauen deutlich stärken und nach der zollbedingten Inflation für eine gewisse Erleichterung sorgen.

Außerdem begünstigt das Steuer- und Ausgabengesetz Unternehmen, die in den USA investieren. Sie müssen weniger Gewinne versteuern. Auch können Unternehmen Forschungs- und Entwicklungsausgaben, Investitionen und den Bau neuer Fabriken demnächst sofort abschreiben.

Der freie Cashflow von Technologie- und Verteidigungsunternehmen könnte daher steigen.

Es gewinnen aber nicht alle Sektoren. Manche Vergünstigungen für saubere Energie und Krankenversicherungsprämien werden gekürzt oder abgeschafft. Außerdem ist langfristig mit einer deutlich höheren Staatsverschuldung zu rechnen. Das könnte wiederum die Inflation anheizen und das Wachstum bremsen.

3. Deregulierung kann auch abseits von KI für Wachstum sorgen

Vielen Unternehmen könnte die Deregulierung zugutekommen, auch jenen, denen der KI-Boom nichts nützt.

„Viele Unternehmen, die technologisch nicht auf dem neusten Stand sind, sind ins Hintertreffen geraten“, sagt Aktienportfoliomanagerin Brittain Ezzes. „Generell kann Deregulierung Unternehmen zu neuen Investitionen veranlassen. Davon könnten etwa Energie-, Industrie- und Telekommunikationsunternehmen profitieren.

Die Deregulierung von Banken sollte man ebenfalls genau im Blick behalten. Sie könnte zu einer höheren Kreditvergabe an Unternehmen unterschiedlicher Branchen führen. Für die Konjunktur wäre das gut. So musste die Wells Fargo Bank jahrelang mit einer sehr strengen Aufsicht kämpfen und konnte ihren Umsatz nur bedingt steigern. Ezzes sieht jedoch Potenzial: 2019 wechselte die Bank ihr Führungsteam aus, was ihrer Reputation guttat. Weil das Wachstum jetzt nicht mehr begrenzt wird und das Regulierungsumfeld günstiger ist, könnte Wells Fargo mehr Kredite vergeben und höhere Gewinne erzielen.

„Wegen des Deregulierungsprogramms der US-Administration könnten Unternehmen bei Investitionen jetzt weniger zögern“, fügt McCann hinzu. Dieses Jahr dürften die Kabelfernsehriesen Charter Communications und Cox Communications fusionieren. Außerdem entsteht mit der Übernahme von Norfolk Southern durch Union Pacific ein durchgängiges Schienennetz von der Ost- bis zur Westküste. Beide Fusionen sind Beispiele für die derzeitige Konsolidierungswelle, die allerdings die Kartellbehörden auf den Plan rufen könnte. McCann warnt auch, dass Anleger bei einer weniger strengen Regulierung sorgfältiger auf mögliche Risiken achten müssen.

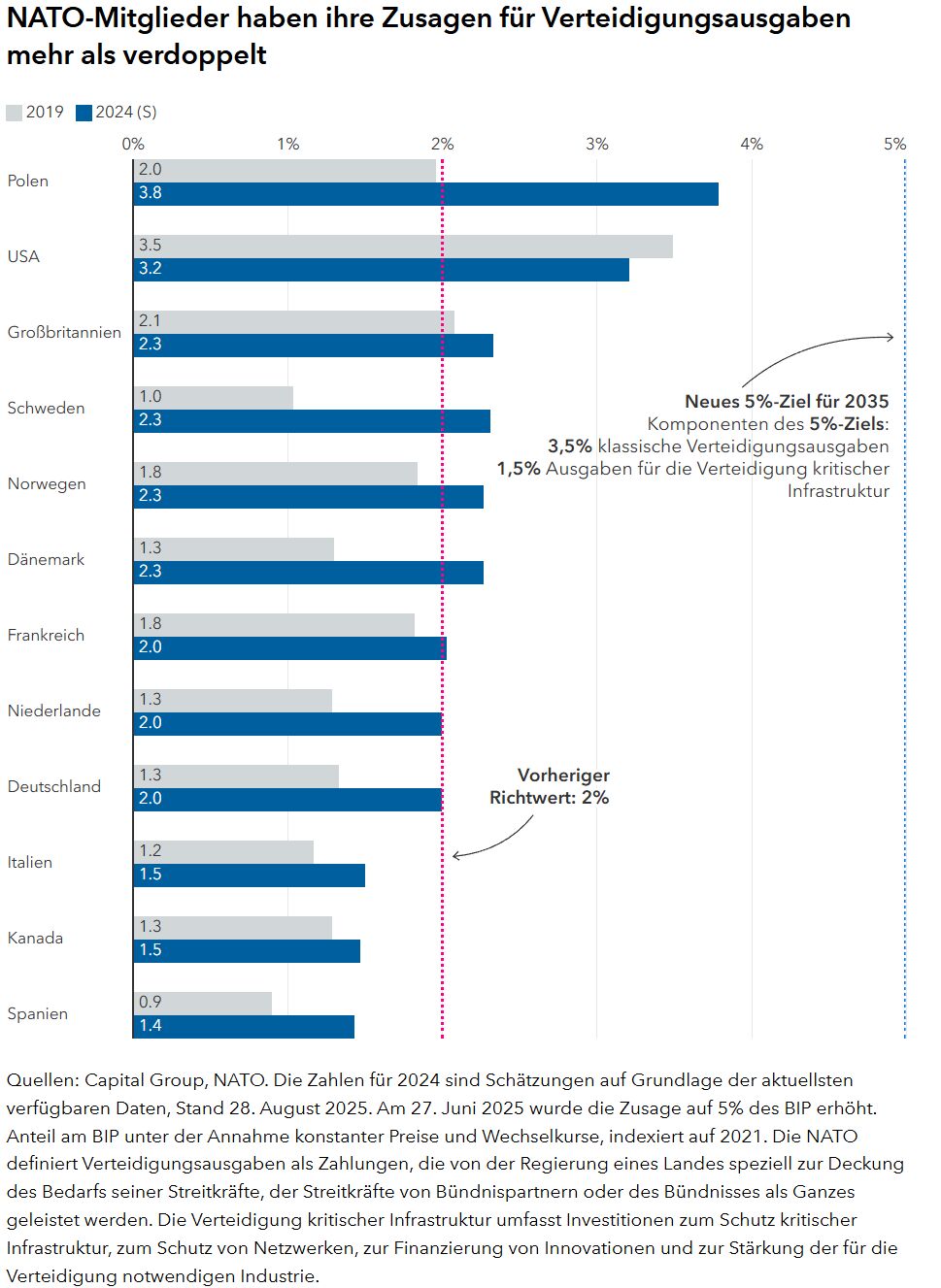

4. Höhere Verteidigungsausgaben helfen langfristig

Da die NATO-Länder ihre Verteidigungsbudgets anheben, dürfte die Nachfrage nach Produkten verschiedener Branchen kräftig steigen, sagt Frank.

Im Juni verpflichteten sich die NATO-Mitglieder, die Verteidigungsausgaben bis 2035 von 2% auf 5% des BIP anzuheben. Mit diesem dramatischen Anstieg reagieren sie auf die wachsenden internationalen Spannungen, auch weil die Zölle Lieferketten stören und alte Wirtschaftsallianzen gefährden. Vor allem Deutschland zeigt hier Initiative. Das Land hatte bereits ein umfangreiches Ausgabenprogramm mit den Schwerpunkten Verteidigung und Infrastruktur vorgestellt.

Die höheren Verteidigungsausgaben helfen vielen US-Unternehmen langfristig. Die meisten modernen Verteidigungssysteme werden in den USA produziert. Der für seine hoch entwickelten Radar- und Raketenabwehrsysteme bekannte US-Konzern RTX freut sich schon jetzt über eine höhere Nachfrage, da viele Länder aus Europa und dem Nahen Osten ihre Systeme modernisieren. Vom zunehmenden Drohneneinsatz dürften Northrop Grumman aus den USA sowie BAE Systems aus Großbritannien profitieren.

In Deutschland sind die Auftragsbücher der Rüstungskonzerne immer besser gefüllt. So berichtete Rheinmetall, ein führender Hersteller fortschrittlicher Militärtechnik, über einen Anstieg des Auftragsbestands um 29,9% auf 63,2 Milliarden Euro am 30. Juni 2025.

5. Weiter steigende KI-Investitionen

Nicht zuletzt dank ChatGPT wurde KI zu einem wichtigen Wachstumstreiber in den USA. Am 30. Juni 2025 machten Technologieausgaben – einschließlich Ausgaben für Forschung und Entwicklung sowie Datenzentren – etwa 7,5% des US-BIP aus. Das war mehr als auf dem Höhepunkt der Dotcom-Ära, und es ist noch kein Ende in Sicht.

„KI-Systeme haben enorme Fortschritte gemacht, und doch stehen wir erst am Anfang. In den nächsten zehn Jahren wird sich noch viel tun“, sagt Aktienportfoliomanager Mark Casey. Er rechnet mit einer noch sehr viel stärkeren KI-Nutzung in allen Branchen, mit Produktivitätsgewinnen und Innovationen.

KI wird aber nicht allen Unternehmen gleichermaßen nützen. Manche profitieren stark von der neuen Technologie; für andere ist sie eher ein Risiko. Casey erwartet für die nächsten zehn Jahre ein weiteres Wachstum des KI-Sektors, rechnet aber auch mit Zyklen. Auf großen Optimismus werden bisweilen Rückschläge folgen, wenn die Realität nicht mit den Erwartungen Schritt hält.

Eine Wirtschaft im Wandel

Die US-Wirtschaft ist durchaus anfällig. Klassische Wachstumsfaktoren – Neueinstellungen, gutes Konsumklima und Unternehmensinvestitionen – geraten ins Stocken. Die neuen Wachstumsfaktoren haben sich aber noch nicht bewährt. Außerdem drohen langfristig Belastungen für die Staatsfinanzen und die klassischen Bündnisse. Die Inflation bleibt hoch. Noch haben wir die Auswirkungen der Zölle nicht voll zu spüren bekommen. Die Auswirkungen von KI auf die Aktienmärkte und das BIP machen die Lage nicht einfacher.

Und doch gibt es Gründe für Optimismus. Schon oft haben die USA Skeptiker Lügen gestraft. Langfristig hat es sich meist gelohnt, in unsicheren und volatilen Zeiten investiert zu bleiben. „Ich halte es weiter für sinnvoll, vollständig investiert zu bleiben“, sagt Frank. „Selbst wenn Euphorie oder Ängste überhandnehmen, helfen mir Disziplin und die Konzentration auf die Fundamentaldaten beim Umgang mit Volatilität.“