Vor dem Hintergrund massiver KI-Investitionen werden erste Anzeichen einer grundlegenden Verschiebung am US-Aktienmarkt sichtbar. Zehn Jahre lang waren die Erträge marktkapitalisierter Indizes von einigen wenigen Aktien bestimmt, sodass die Bewertungen dank einer Handvoll Technologie-Mega-Caps neue Höchststände erreicht haben.

Jetzt wandern immer mehr Investoren in Sektoren und Aktien ab, die in diesen Indizes unterrepräsentiert sind. Die Streuung der Aktien im S&P 500 Index ist fast so hoch wie seit mehreren Jahrzehnten nicht mehr. Sektoren wie Industrie und jene Stilfaktoren, die zuvor auf den hinteren Rängen zu finden waren – darunter Value und Rendite – gewinnen wieder an Bedeutung, weil die Marktteilnehmer erwarten, dass KI-Hyperscaler ihr Umsatzwachstum ankurbeln könnten.

In diesem Umfeld sind eingehende Fundamentalanalysen und eine sorgfältige Einzelwertauswahl immer wichtiger geworden. Diese Themen beobachtet unser Team zurzeit vor allem:

Die KI-Revolution wird real, weil die Gewinne steigen

Lange haben Investoren versucht, vor allem mit Halbleiterherstellern und Hyperscalern am KI-Boom zu partizipieren. Jetzt verschiebt sich ihr Schwerpunkt auf Unternehmen, die indirekt von KI profitieren. Ihnen dürften die steigenden Technologieinvestitionen zugutekommen, die mit dem Wettlauf um die Entwicklung von KI-Modellen, ihrer Verbreitung und ihrer Einbindung in virtuelle und physische Arbeitsumgebungen einhergehen.

Der freie Cashflow im Technologiesektor ist gestiegen und hat die Gewinnerwartungen in den letzten Monaten deutlich in die Höhe getrieben. Aber die Marktteilnehmer scheint das wenig zu interessieren. Sie haben erkannt, dass am Ende die Gewinne maßgeblich für den wirtschaftlichen Erfolg in KI-nahen Sektoren sein könnten und nicht mehr Dividenden, Aktienrückkäufe oder Fusionen und Übernahmen. Deshalb holen die KGV in Sektoren außerhalb der Technologie auf.

Jenseits des Markttrends: Wie fundamentale Analyse langfristige Gewinner identifiziert kann

Im Capital Group New Perspective Fund (LUX) verfolgen wir einen disziplinierten Bottom-Up-Research-Ansatz, um resiliente Unternehmen mit langfristigem und nachhaltigem Gewinnwachstumspotenzial zu iden...25.09.2026 10:00

45 Min.

Christophe Braun, Manuel Geiler

Anzeige

Wenn man die Energieaktien-Rallye infolge des Irankrieges außer Acht lässt, zählten Industrie, Versorger und Grundstoffe in den ersten drei Monaten des Jahres zu den stärksten Sektoren. Sie ermöglichen den KI-Boom erst, der immer mehr stahl- und betonintensive Rechenzentren erfordert. Diese sind mit Sanitär-, Heizungs-, Lüftungs- und Klimatechnik (HLK) sowie elektrischen Anlagen ausgestattet, die zum Teil erst in einigen Jahren geliefert werden können.

Konzentrationsrisiko wegen der Magnificent 7

Die Entwicklung der Magnificent 7 macht es schwer, Portfolios zu diversifizieren. Dies wirft zwei Fragen auf:

- Wie stark sind diese sieben Aktien miteinander korreliert?

- Wie stark sind sie mit den übrigen Unternehmen im S&P 500 korreliert?

Bei einer starken Korrelation verringern sich die Diversifikationsvorteile, weil sich die Bewertungen dieser Aktien immer stärker annähern. Nach einer Analyse von S&P Global Market Intelligence aus dem Jahr 2025 lag die durchschnittliche gleitende 2-Jahres-Korrelation innerhalb dieser sieben Unternehmen 2024 bei fast 60%. Besonders stark korreliert war Microsoft mit Alphabet und Amazon.

Die Korrelation der Magnificent 7 mit dem S&P 500 Equal Weight Index lag in der zweiten Jahreshälfte 2025 bei fast 100%, bevor sie kippte und negativ wurde, weil die Wertentwicklung der sieben Aktien erheblich unter dem Durchschnitt der S&P-500-Unternehmen lag (Stand 31. März 2026).

Diese Veränderung bedeutet, dass man mit Anlagen in alle Magnificent 7 keine voneinander unabhängigen Erträge mehr erzielt, sondern quasi auf eine einzige gigantische Technologieposition setzt.

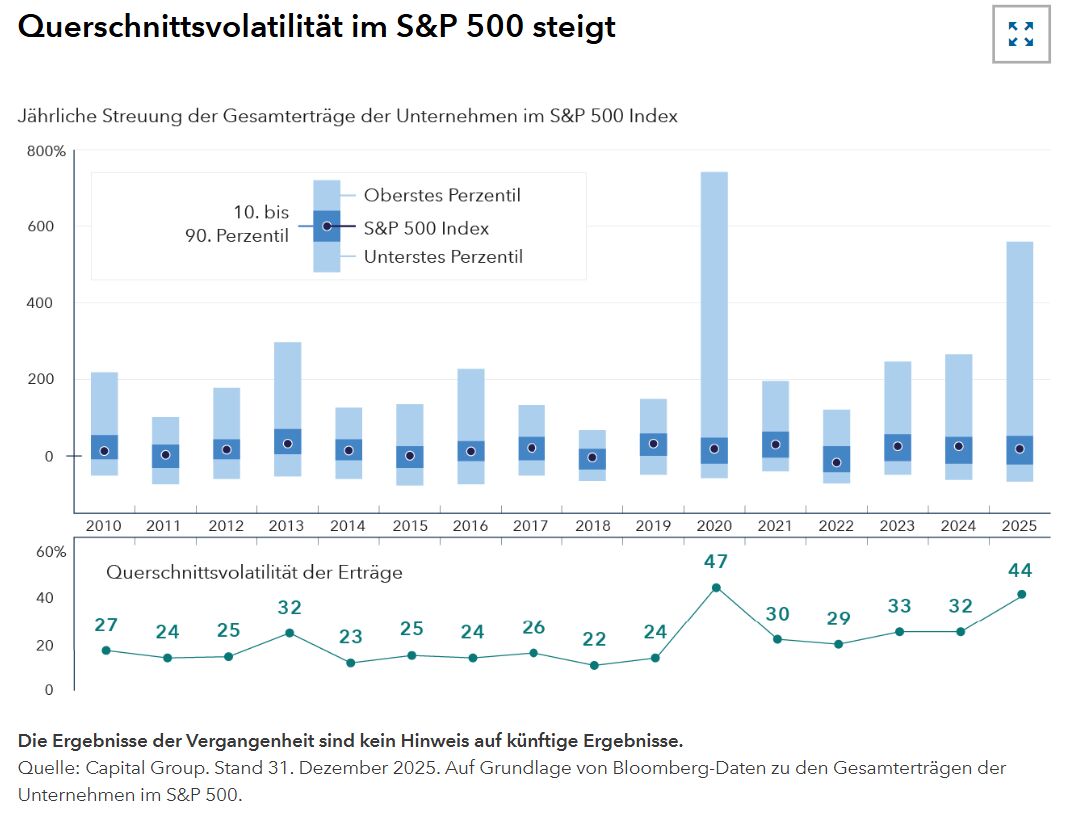

Der Abstand zwischen Gewinnern und Verlierern wächst

Die Querschnittsvolatilität im S&P 500 nähert sich wieder dem Niveau während der Pandemie. Offensichtlich wächst der Abstand zwischen Gewinnern und Verlierern.

Nach einer Analyse von Goldman Sachs aus dem Jahr 2025 waren etwa 73% der Schwankungen der Erträge einer durchschnittlichen S&P-500-Aktie in den vorangegangenen sechs Monaten auf unternehmensspezifische Faktoren zurückzuführen. Von 2002 bis Ende Februar 2025 waren es im Durchschnitt nur 58%. Unabhängig davon ergab eine Untersuchung von Morningstar aus dem Jahr 2024, dass von 1999 bis 2023 ein Zusammenhang zwischen einer höheren Ertragsstreuung und höheren Erfolgsquoten aktiver Manager (gemessen am relativen Ertrag gegenüber ihren Benchmarks) bestand.

Kleiner, billiger, schneller

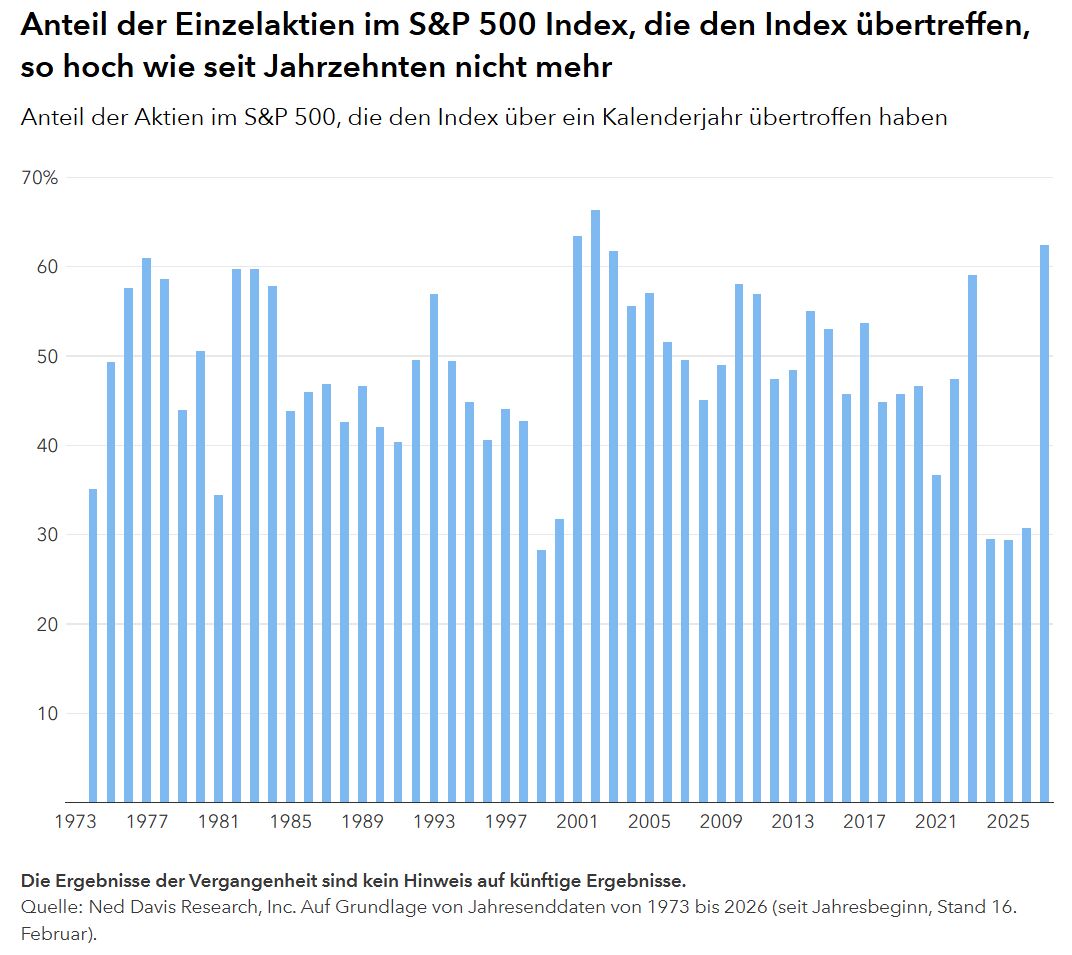

Anfang 2026 schließlich übertrafen 62,4% der S&P-500-Unternehmen den Index – so viele wie seit über 20 Jahren nicht mehr und eine deutliche Trendwende gegenüber den Tiefstständen der vergangenen Jahre.

Die Erträge beschränken sich nicht mehr nur auf eine Handvoll wachstumsstarker Mega Caps. Beispielweise liegt jetzt Value vor Growth. Im 1. Quartal hat der Russell 1000 Value Index den Russell 1000 Growth Index um 12% übertroffen.

Auch Small Caps sind wieder interessant. Nach Jahren mit Mindererträgen sind sie gegenüber Large Caps so niedrig bewertet wie noch nie. Der Russell 2000 Index, der die Wertentwicklung von Small Caps misst, hat sich in diesem Jahr bis zum 31. März um über 5% besser entwickelt als der S&P 500.

Fazit

Die Investitionen, die den KI-Boom fördern, sorgen auch für eine stärkere Streuung am Markt. Künftige Anlageerfolge dürften von der richtigen Einschätzung abhängen. Wer gezielt in Qualitätsunternehmen, aufstrebende Gewinner und echte Schnäppchen investiert und zugleich zu sehr gehypte und überbewertete Aktien meidet, hat vermutlich gute Chancen. Wählerisch zu sein, könnte immer wichtiger werden, wenn in den nächsten Jahren mehr in andere Sektoren investiert wird – nicht mehr in Technologieunternehmen, die hohe Gewinne erwarten lassen, sondern in jene mit realen Werten, tragfähigen Cashflows und einer klugen Finanzpolitik.