Kernaussagen

• Wir halten unverändert an unserer konstruktiven Grundausrichtung für Aktien fest

• Die Messlatte für amerikanische Aktien ist vor der Berichtssaison hoch und für europäische Aktien sehen wir Überraschungspotenzial aufgrund der negativen Gesamtstimmung

• Im Anleihebereich bleibt der Fokus auf Unternehmensanleihen guter Bonität

• Deutsche Staatsanleihen bleiben trotz des aktuellen Zinsanstieges weiter unattraktiv

• Europäische Hochzinsanleihen sind historisch teuer bewertet, jedoch zeichnet die konjunkturelle Gesamtlage noch kein Szenario, um eine negative Einschätzung zu rechtfertigen.

Die vergangenen beiden Jahre waren außergewöhnlich für die globalen Aktienmärkte. Der amerikanische Leitindex S&P 500 verzeichnete in beiden Jahren Zuwächse von 25% und mehr. Seit 1927 gab es diese Entwicklungen nur in den Jahren 1935-36, 1954-55 sowie zwischen 1997 und 98. Neben der positiven Entwicklung an den Aktienmärkten bleibt die Volatilität an den Anleihenmärkten in Europa sowie den USA weiterhin hoch. Die ersten 20 Handelstage des Jahres 2025 unterstreichen die erhöhte Schnelllebigkeit als auch die aktuelle Unsicherheit der Marktteilnehmer: Die 10-jährige Bundesanleihe verzeichnete den schlechtesten Start seit 2013. Chinesische Aktien fielen zwischenzeitlich über 5%, wohingegen der EuroStoxx50 Zugewinne von über 5% verzeichnete. Zusätzlich droht US-Präsident Donald Trump Grönland sowie Kanada und sieht den Panama-Kanal als Eigentum der USA.

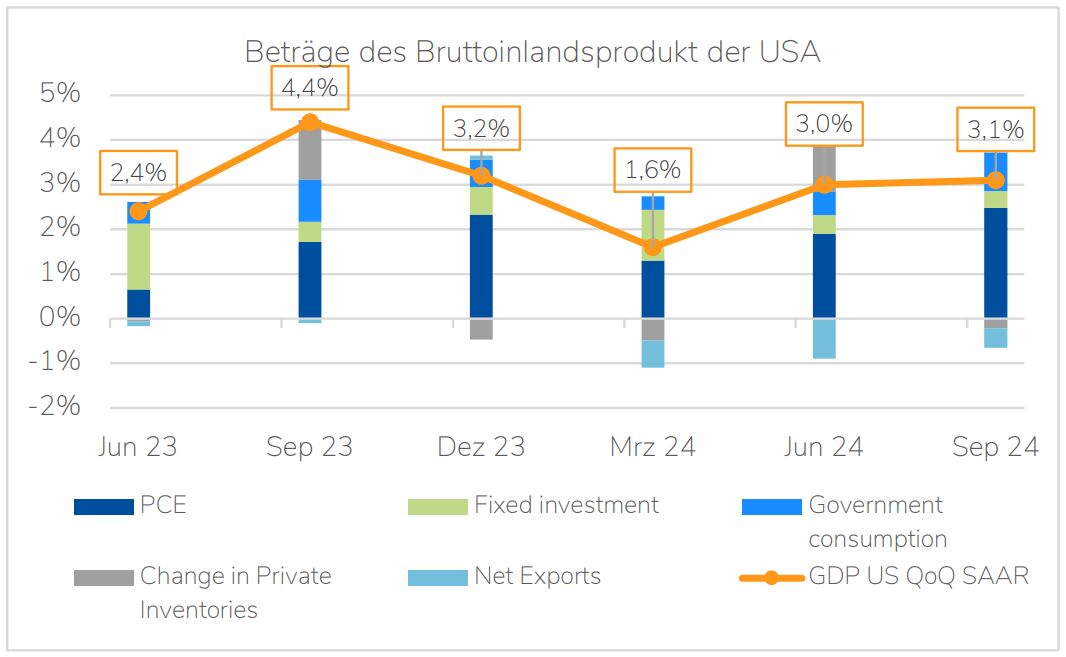

Das konjunkturelle Umfeld bleibt herausfordernd – der Konsument als „Last-Man-Standing“ Das US-Wirtschaftswachstum ist weiterhin solide, jedoch bleibt der Konsument der Haupttreiber für die positive Entwicklung des Bruttoinlandsprodukts der USA. Im 3. Quartal wuchs die USWirtschaft auf Jahressicht 3,1%. Wobei die Private Consumtion Expenditures (PCE) ca. 80% beitrugen. Die Auftragseingänge samt verarbeitenden Gewerbe bleiben hingegen schwach. Das wirtschaftliche Umfeld in der Eurozone gestaltet sich weiter schwierig. Auch wenn sich die Wachstumsraten auf niedrigen Niveaus stabilisieren, so ist eine Trendumkehr zum aktuellen Zeitpunkt nicht zu beobachten.

Das verarbeitende Gewerbe sowie die Auftragseingänge bleiben auch auf dieser Seite des Atlantiks schwach. Der europäische Konsument zeigt sich weniger resilient, als dies in den USA zu beobachten ist. Die Abwärtsbewegung der Inflationsrate verliert sowohl in den USA als auch in der Eurozone deutlich an Dynamik. Die Produzentenpreise als auch die Energiepreise stiegen zuletzt wieder an. Da die zukünftige Vorgehensweise des US-Präsidenten Donald Trump maßgeblich für die Inflationsentwicklung sein wird, ist die weitere Entwicklung zum aktuellen Zeitpunkt schwer objektiv zu beurteilen.

Die Messlatte für US-Aktien bleibt hoch, Europa mit Überraschungspotenzial

Die fundamentale Situation gemessen an Wachstum und Profitabilität bleibt in den USA unverändert stark, jedoch sind die aktuellen Erwartungen an die Berichtssaison als auch die Bewertungssituation hoch, weshalb wir hier zu einer neutralen Einschätzung kommen. Im EuroStoxx 50 wurden zuletzt negative Gewinnrevisionen gepaart mit einer stagnierenden Margenentwicklung verzeichnet. Das Kurs-Gewinn-Verhältnis bewegt sich zwischen dem 2- und 10-Jahres-Durchschnitt. Die negative Stimmungslage gegenüber europäischen Aktien sowie die moderate Bewertung birgt unserer Einschätzung nach kurzfristig Überraschungspotenzial. Die Wertentwicklung der „Magnificent 7“ wurde in den vergangenen Wochen und Monaten von den Anlegern häufig diskutiert und teilweise kritisch hinterfragt. Eine Zerlegung der 12-monatlichen Wertentwicklung dieser sieben Aktien in Gewinnwachstum der letzten 12 Monate, das erwartete Gewinnwachstum in 12 Monaten sowie die Veränderung des Bewertungsmultiples zeigt, dass die Wertentwicklung zum Großteil von realisierten Gewinnen getragen wurde und keine Ausweitung der Bewertung zu beobachten war. Zusätzlich ist festzuhalten, dass die Bewertung der Mag7 leicht über dem historischen Durchschnitt liegt.

Anzumerken bleibt jedoch, dass die starke Gewinnentwicklung dieses gleichgewichteten Index zu einem erheblichen Teil auf der Gewinnentwicklung Nvidias beruht. Der Gewinn pro Aktie stieg in den letzten 12 Monaten um über 200% und ist damit für einen Großteil der Gewinnentwicklung auf Indexebene verantwortlich. Ob sich dieses Wachstum auf Dauer so fortsetzen lassen kann, bleibt mehr als fraglich.

Unternehmensanleihen bleiben im Fokus

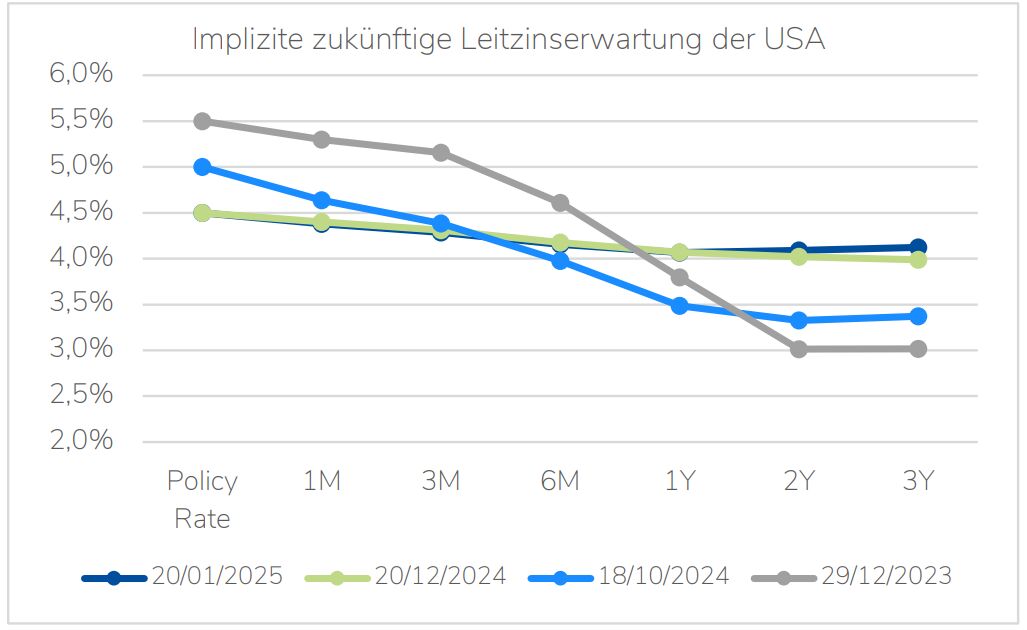

Auf der Anleiheseite war in den vergangenen Wochen ein starkes „Auspreisen“ von Zinssenkungen zu beobachten. Insbesondere in den USA haben sich die langfristigen impliziten Zinserwartungen deutlich verändert. Im vergangenen Jahr wurden ca. 1,20% an zukünftigen Zinssenkungen von den Marktteilnehmern ausgepreist. Dies hatte einen direkten Einfluss auf die Steilheit der USZinsstrukturkurve. Die Erwartung von lediglich 0,40% an zukünftigen Leitzinssenkungen in den USA, gepaart mit der aktuellen Einschätzung, dass die Federal Reserve das aktuelle Zinsniveau als restriktiv ansieht, bringt uns zu einer positiven Einschätzung zu amerikanischen Staats- und Unternehmensanleihen guter Bonität.

Interessant ist zu beobachten, dass sich dieser Effekt in Europa deutlich abgeschwächter feststellen lässt. Die 10-jährige Bundesanleihe bleibt trotz des letzten Zinsanstiegs aufgrund der inversen Zinsstrukturkurve weiter unattraktiv. Es müssten weitere Zinssenkungen vom Markt eingepreist werden, um eine Rendite der 10- jährigen Bundesanleihe von 2,49% zu rechtfertigen.

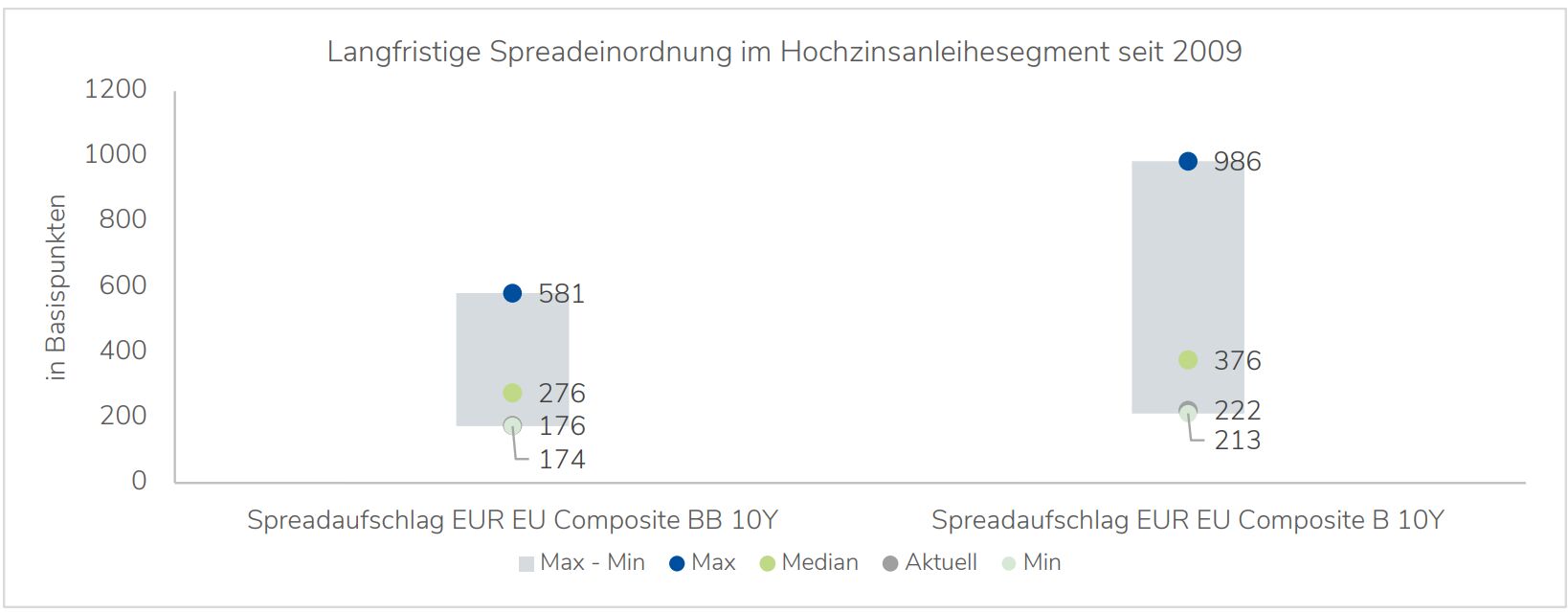

Der europäische HochzinsanleihenBereich bleibt ein attraktiver Renditetreiber, jedoch bewegt sich die Bewertung, gemessen an den Renditeaufschlägen relativ zur Bundesanleihe, auf historisch niedrigen Niveaus. Um eine negative Grundeinschätzung für dieses Segment auszusprechen, müsste sich für uns die konjunkturelle Situation weiter verschlechtern, jedoch wird die Luft für dieses Teilsegment zunehmend dünner.

Von Claus Weber, Geschäftsfürher; Marc Möhrle, CFA, Head of Equities & Senior Portfoliomanager; Johann-Peter Roßgoderer, Head of Fixed Income & Senior Portfoliomanager bei LAIQON