Europäische Aktien mit stürmischem Start ins neue Jahr

Das Jahr 2025 zeigte sich bisher für die globalen Kapitalmärkte von seiner freundlichen Seite. Insbesondere die Europäischen Leitindizes wie DJEuroStoxx50 als auch der deutsche Leitindex DAX untermauern mit über 10% Wertentwicklung dieses Bild. Nach dem schlechtesten Jahresstart der 10-jährigen Bundesanleihe seit 2013 erholte sich diese in den vergangenen Wochen merklich. Ähnliches ist für den chinesischen Aktienmarkt zu vermelden, welcher ebenfalls eine Wertentwicklung von über 10% verzeichnete. Kurzfristige Rücksetzer blieben jedoch auch in den vergangenen Wochen nicht aus.

DeepSeek, Zölle und Geopolitik als Stimmungskiller?

Auf der einen Seite sorgen die neue Administration der USA und Donald Trump höchst selbst in regelmäßigen Abständen mit Anmerkungen zur Zollpolitik sowie mit fragwürdigen Aussagen zur geopolitischen Lage in Europa und den Umgang mit der Ukraine für Aufsehen und Kopfschütteln. Auf der anderen Seite hielten die Nachrichten rund um das chinesische Start-up DeepSeek die KI-Welt in Atem und lösten insbesondere bei den amerikanischen KI-Giganten ein kurzfristiges Börsenbeben aus. DieseUnsicherheitsfaktoren sorgten jedoch nurfür vorübergehende Verstimmungen der Anleger. Allerdings zeigt dieses Beispiel, dass wenige negative Nachrichten ausreichen, um die hohen Erwartungen an das Wachstum der Unternehmen zu hinterfragen, woraus sich substanzielle Preisabschläge ergeben können.

Das konjunkturelle Umfeld zeigt erste Erholungstendenzen – der Konsument weiterhin stark

US-Konsument weiter als last-man-standing. Chinas Real Estate Sektor überrascht positiv

Der US-Arbeitsmarkt bleibt weiterhin sehr stark, jedoch gibt es große Unterschiede zwischen privatem und öffentlichem Sektor. Der private Sektor sieht deutlich schwächer aus, während einzig der öffentliche Sektor stark bleibt. Es bleibt abzuwarten, welche Konsequenzen die Maßnahmen des neugegründeten DOGE (Department of Government Efficiency) unter der Leitung von Elon Musk auf diese Zahlen haben werden. Die Konsumentennachfrage bleibt derweil robust und der Manufacturing-Bereich zeigt erste Anzeichen der Erholung - das Momentum ist also positiv einzuordnen. In Europa bleibt die konjunkturelle Lage weiterhin schwach und zeigt dabei wenig Veränderung zum letzten Monat. Wir gehen weiterhin von einer Bodenbildung aus. Der chinesische Real Estate Sektor zeigte erste Anzeichen der Erholung, da der BIP-Beitrag mit dem ersten positiven Quartal seit März 2023 wieder wächst. Die weitere Entwicklung des Sektors wird hohe Relevanz für die chinesische Wirtschaft haben.

Die Messlatte für US-Aktien ist weiterhin hoch, Europa muss in die aktuellen Bewertungen hineinwachsen

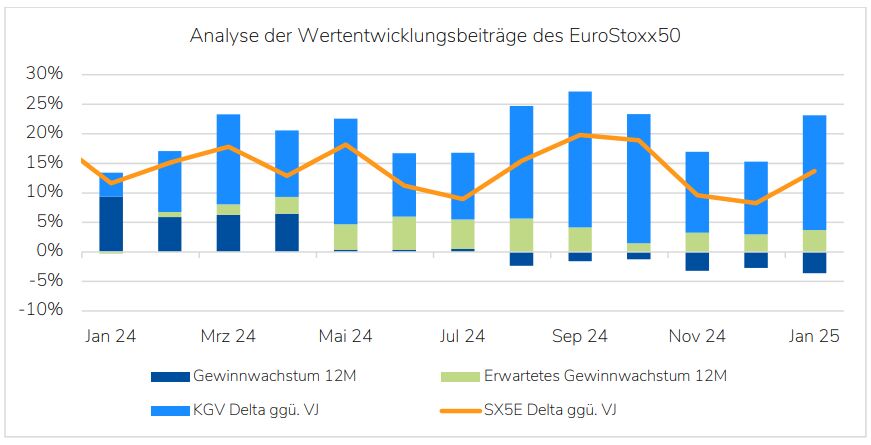

DJEuroStoxx 50 mit starker Jahresperformance bei wenig Veränderung der fundamentalen Datenlage

Europäische Aktien zeigen weiterhin eine relative Outperformance gegenüber den USA (DJEuroStoxx 50 vs. S&P 500). Erste Hoffnungen auf eine Beendigung des Ukrainekriegs sowie die Aussicht auf eine weniger aggressive Zollpolitik von Donald Trump überzeugten vor allem ausländische Investoren zum Kauf europäischer Aktien. Trotz der starken Kursentwicklung hat sich das fundamentale Bild in Europa aber kaum verändert. Im EuroStoxx 50 gab es lediglich geringe Gewinnrevisionen, die aktuell ein EPS-Wachstum von 4,3% auf die nächsten 12 Monate erwarten lassen. Die starken Kurszuwächse in Kombination mit wenig Veränderung der fundamentalen Datenlage haben zu einer starken Ausweitung der Bewertungs-Multiples in Europa geführt.

Die damit eingepreiste Hoffnung auf eine positive Verschiebung der fundamentalen Datenlage sollte sich in der näheren Zukunft in höheren Gewinnerwartungen und/oder Profitabilitätsverbesserungen bemerkbar machen, damit es nicht nur bei einer Erhöhung der Bewertungsmultiples bleibt.

US- Aktien weiterhin teuer. Hohe Erwartungen an die Gewinnentwicklung

Verglichen mit Europa ging es an den US-Aktienmärkten, zumindest auf Indexebene, ruhiger zu. Dennoch ist auch beim S&P 500 der Start ins neue Jahr geglückt. Auch vom „Deep-Seek“-Moment Ende Januar konnten sich die US-Börsen (vorerst) erholen. Dennoch steht weiterhin die Frage nach der Unantastbarkeit der US-Hochtechnologie in Verbindung mit den massiven Investitionskosten im Raum. Die großen USTech-Unternehmen werden sich in Zukunft wohl noch mehr für ihre hohen Ausgaben, die im Zusammenhang mit KI stehen, erklären müssen, um nicht das Vertrauen der Investoren zu verspielen. Die Situation in den USA sehen wir beinahe spiegelbildlich im Vergleich zu Europa. Die Erwartung an künftige Gewinne ist hoch und damit einhergehend die Bewertung. Dies birgt zwangsläufig ein höheres Enttäuschungspotential als in Europa und hätte zur Folge, dass im Fall sich verschlechternder Fundamentaldaten eine Rekalibrierung der Indexbewertung notwendig werden könnte.

Notenbankpolitik , Renditestrukturkurven und Unternehmnensanleihen

Erwartungen an künftige Zentralbankpolitik weiter volatil.

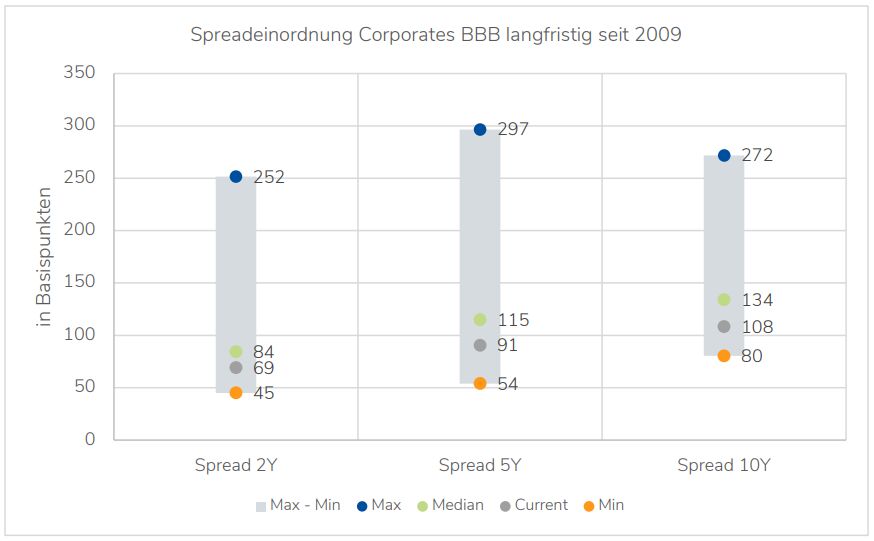

Die Erwartungen der Marktteilnehmer hinsichtlich weiterer Zinssenkungen haben sich sowohl in Europa als auch den USA im letzten Monat nicht substanziell verändert. In Europa bestehen weiterhin Zinssenkungserwartungen von 0,75% im Jahr 2025, während die langfristigen Leitzinserwartungen unverändert bleiben. In den USA sind nur noch Zinssenkungen von maximal 0,40% im Jahr 2025 eingepreist und die Zinspolitik der FED wird mit Blick auf die Zollauswirkungen aktuell mit einer abwartenden Haltung stabil gesehen. Die USRenditestrukturkurve hat sich weiter normalisiert und damit Risikoprämie am langen Ende aufgebaut. Auch in Euroland befinden sich die Zinskurven der Staatsanleihen weiterhin auf dem Normalisierungspfad. Historisch betrachtet liegt der Spread europäischer BBB-Anleihen nach der Einengung der Zinsaufschläge in den letzten beiden Jahren nunmehr auf einem historisch niedrigen Niveau. In einem Umfeld mit positivem EZB-Einlagezinssatz lag der Spread selten so niedrig wie aktuell. Die momentane Attraktivität von Unternehmensanleihen im unteren Investment-Grade-Segment ist daher nurmehr auf die aktuellen Rendite beschränkt während weitere signifikante Rückgänge der Zinsaufschläge kaum mehr zu erwarten sind.

Historisch betrachtet bewegt sich der Spread-aufschlag von BBB Bonds zu Staatsanleihen in einem historisch niedrigen Bereich.

Von Claus Weber, Geschäftsfürher; Marc Möhrle, CFA, Head of Equities & Senior Portfoliomanager; Johann-Peter Roßgoderer, Head of Fixed Income & Senior Portfoliomanager