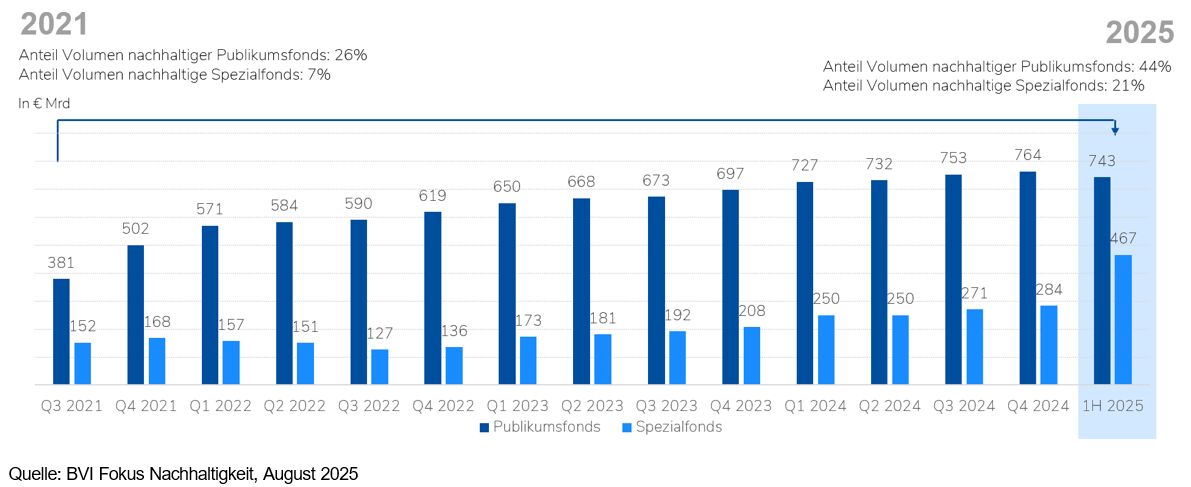

Seit über einem Jahrzehnt steht Nachhaltigkeit stärker im Fokus. Insbesondere seit der EU-Aktionsplan für ein nachhaltiges Finanzwesen sich zum Ziel gesetzt hat, Finanzinstitute stärker bei der Transformation einzubinden, wird auch bei Finanzprodukten mit unterschiedlichen Filterkriterien nach Umwelt (Environmental), Sozial (Social) oder Unternehmensführung (Governance) Themen (ESG-Kriterien) ausgewählt. Die Anwendung solcher Ausschlüsse oder auch Positivkriterien ist für jedes Finanzhaus bzw. jeden Vermögensverwalter hochgradig individuell. Während sich seit Inkrafttreten der Offenlegungsverordnung in Deutschland und Europa im Jahr 2019 auf Nachhaltigkeit ausgerichtete Publikumsfonds starker Popularität und vor allem Zuflüssen erfreuen durften, stagniert das Volumen von in Deutschland zum Vertrieb zugelassenen nachhaltigen Publikumsfonds seit 2024 bei etwa 45% des Marktes. Im Vergleich liegt der Anteil nachhaltiger Publikumsfonds in gesamt Europa bei etwa 55%.1

In den Schlagzeilen steht deutlich mehr, wenn die Trump-Regierung beispielsweise Solarparks oder Offshore-Windanlagen untersagt, als wenn ein paar Monate später ein US-Gericht diese Verbote wieder aufhebt, wie es bei Orsted oder Statoil im Bereich Offshore-Windenergie der Fall war. Entgegen den politischen Aussagen aus den USA sind amerikanische Großkonzerne in puncto Nachhaltigkeit nicht nur nicht schlechter, sondern teilweise besseraufgestellt. So sind nach Einschätzung von ISS-ESG im MSCI USA etwa 33% des Marktindexes als „Leader“ im Carbon Risk Rating einzustufen – im MSCI Europe lediglich 17%. Auch in anderen Nachhaltigkeitsattributen – angelehnt an die regulatorischen Pflicht-PAI Parameter – sind wenig Schwächen von US-Konzernen gegenüber Konzernen im MSCI Europe erkennbar.2

In der Realwirtschaft scheint das Thema Nachhaltigkeit also nach wie vor verankert zu sein. Gilt das auch für Vermögensverwalter oder große Asset Owner? Im Jahr 2025 haben zwei niederländische Pensionsfonds dafür gesorgt, dass dem größten Vermögensverwalter der Welt aufgrund unzureichender Umsetzung der Nachhaltigkeitsstrategie das Mandat entzogen wurde. In Summe betraf dies eine Reallokation von 13 Mrd. EUR verwaltetem Vermögen. Auch dass der S&P Clean Energy Transition Index von April bis Dezember 2025 als einer der erfolgreichsten Aktienindizes weltweit abschnitt, war als Schlagzeile eher nachrangig – wurde jedoch nur in Teilen von Analysehäusern3 und Agenturen aufgegriffen.

Woher kommt Nachhaltigkeit, und wohin entwickelt sie sich?

Nachhaltige Geldanlage hat eine Phase sehr schnellen Wachstums hinter sich. Oft wird angeführt, dass dies aufgrund von vielversprechender Performance und im doppelten Sinne „nachhaltiger Rendite“ entstanden sein könnte. Ebenso kam zwischen 2018 und 2021 der sogenannt „Zeitgeist“ hinzu, gepaart mit regulatorischem Rückenwind aus dem EU Aktionsplan für ein nachhaltiges Finanzwesen.

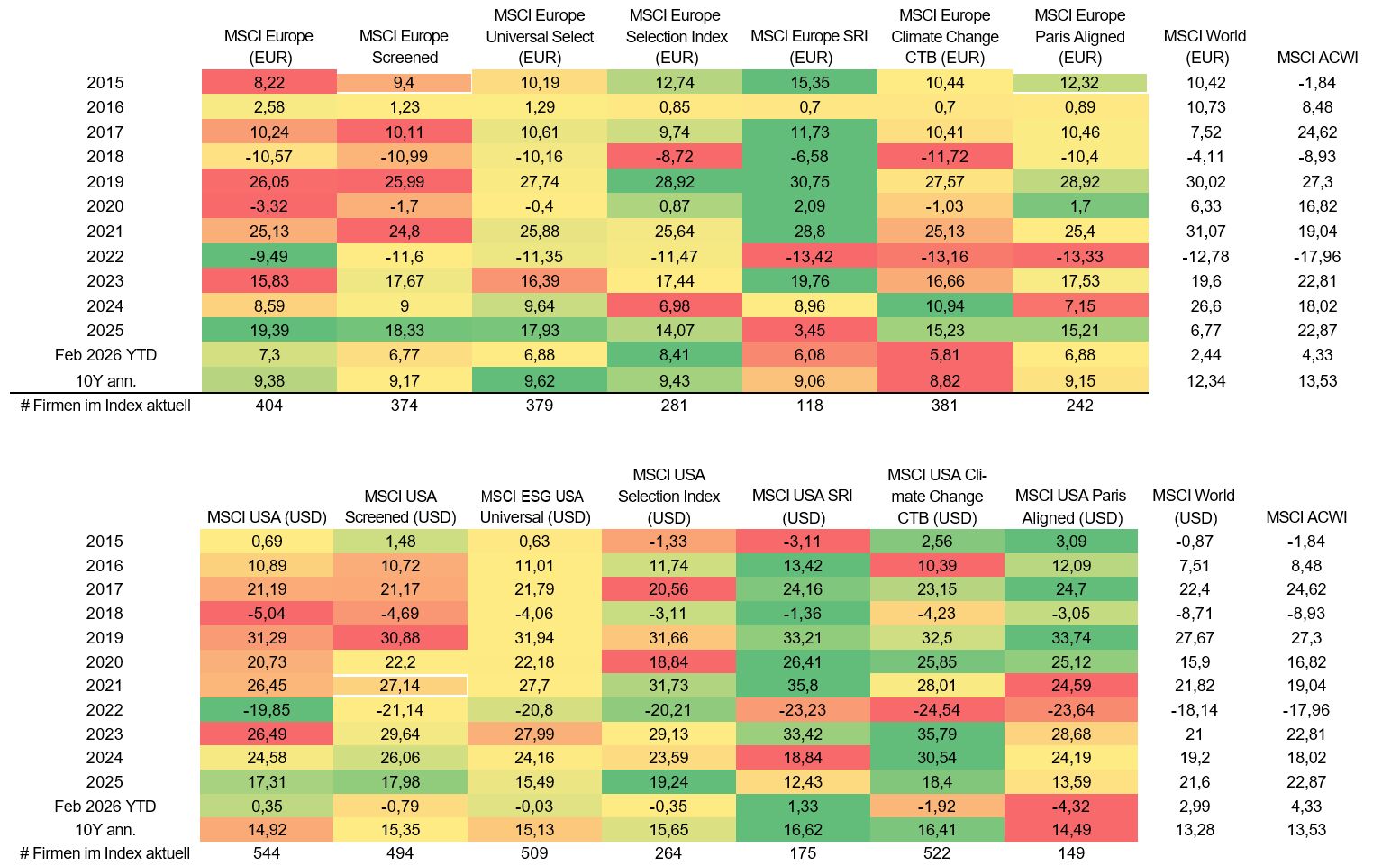

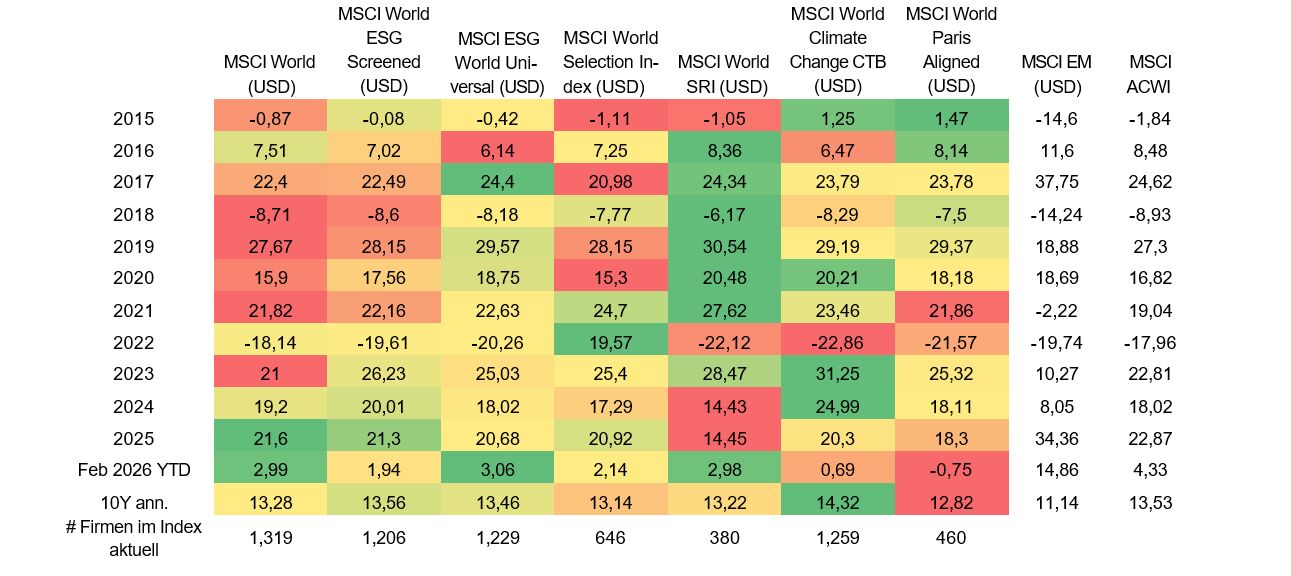

Seit 2022 führt der vermehrt zitierte „ESG-Backlash“ auch zu dem Vorwurf, dass Nachhaltigkeitsstrategien mit Performanceproblemen zu kämpfen hätten – auch vor dem Hintergrund, dass viele Strategien Rüstung ausschließen oder es ausschließen müssen. Während sogenannte Meta Studien4 in 2015 oder 2018 über mehrere Tausend akademische Studien hinweg keinen Beleg für systematische Underperformance für ESG-Strategien ergaben, so gab es jüngst von Forschern der London Business School5 auch Erkenntnisse, dass Studien über ESG-Underperformance schlicht seltener publiziert werden. Um weitere Indizien zu liefern, wie es tatsächlich um die Rendite bei der Anwendung von Nachhaltigkeitskriterien steht ist es unserer Auffassung nach hilfreich Index-Renditen zubetrachten, bei denen man über einen längeren Zeitraumanalysiert, wie der Nicht-ESG Parent Index gegenüber unterschiedlichen Nachhaltigkeitsstrategien abschneidet. In unserem Fall weltweit (MSCI World), europaweit (MSCI Europe) und in den USA (MSCI USA). Dabei wurden unterschiedliche Filterkriterien von MSCI-ESG ausgewählt. Der Index wird auf diesen Kriterien (und auf Basis von Marktkapitalisierung) regelmäßig neu gewichtet bzw. zusammengesetzt. Der Vergleich von Indizes liefert den Hauptvorteil, dass das Manager-Skill-Element wegfällt – es wird systematisch nach klaren Kriterien ausgewählt und zum gleichen Zeitpunkt rebalanciert.

Wirklich ein zunehmend unpopulärer und schrumpfender Markt?

Immer wieder werden in einschlägigen Marktstatistiken Performance-Probleme angeführt – insbesondere als Morningstar in Q4/2025 starke Mittelabflüsse aus ESG-Fonds in Europa zu berichten wusste. Deutlich weniger prominent wurden jedoch die Gründe dahinter beleuchtet. So sorgte zum Beispiel hauptsächlich eine Reallokation von UK-basierten Pensionsfonds dafür, dass eine Bewegung von ESG-Publikumsfonds in ein ESG-Mandat als „Abflüsse“ im Bereich ESG gezeigt wurden.

In der folgenden Analyse stellen wir jährliche Nettorenditen (Net Returns) einzelner Indizes zusammen. Dabei stellen MSCI Europe (EUR), MSCI USA (USD) und MSCI World (USD) im linken Teil den jeweiligen Basisindex Parent Index (in der Logik von MSCI oft als „Parent Index“ bezeichnet) ohne unterliegenden ESG-Filter in der entsprechenden Währung (EUR oder USD) dar. Net Return steht dabei für eine Rendite inklusive reinvestierter Dividenden, allerdings abzüglich anfallender Quellensteuer auf Dividenden. Die einzelnen nachhaltigkeitsbezogenen Filterkriterien der einzelnen Nachhaltigkeitsindizes zeichnen sich wie folgt aus:

- MSCI Screened - MSCI Screened Index (ehemals „ESG Screened“): Das investierbare Universum des Parent Index wird durch folgende Ausschlusskriterien eingeschränkt bzw. reduziert: kontroverse Waffen, Nuklearwaffen, zivile Schusswaffen sowie Tabak und andere kontroverse Geschäftsaktivitäten wie fossile Energieträger (Ölsand und Ölschiefer) oder Palmöl.

- MSCI Universal Select Business Screens Index (vormals als „ESG Universal“ bekannt): Hier gelten Ausschlüsse für kontroverse Waffen, Nuklearwaffen, zivile Schusswaffen, Braunkohle und Tabak. Es gelten ebenfalls Ausschlüsse im Bereich Ölsand und Freizeitgebrauch von Cannabis. Dazu werden Unternehmen mit sehr schweren Kontroversen ausgeschlossen.

- MSCI Selection Index (vormals als „ESG Leaders“ Ansatz bekannt): Hier werden einzelne Ausschlüsse kontroverser Geschäftsaktivitäten verfolgt, allerdings vornehmlich auf Best-in-class bei der Wertpapierauswahl und -gewichtung gesetzt. Der Hauptfokus liegt hier auf ESG-Risiken und Opportunitäten über das MSCI ESG Rating.

- MSCI SRI Index: Hier werden kontroverse Geschäftsaktivitäten generell ausgeschlossen. Darunter fallen kontroverseWaffen, zivile Schusswaffen, Nuklearwaffen, Tabak, Erwachsenenunterhaltung, Alkohol, konventionelle Waffen, Glücksspiel, Genetisch modifizierte Organismen, Atomenergie, Kohle, Abbau fossiler Energieträger, Öl und Gas Aktivitäten, Stromerzeugung aus fossilen Energieträgern sowie Öl und Gas Aktivitäten in der Arktis. Zusätzlich dazu wird gesamthaft nach ESG-Bewertung ausgewählt und schwerwiegende Kontroversen von Unternehmen werden ausgeschlossen. Generell führt diese Strategie inkl. Best-in-class Ansatz und Ausschluss von Rüstungsgütern dazu, dass etwa 75% gegenüber des jeweiligen Parent Index ausgeschlossen sind.

- MSCI Climate Change CTB: Gemäß dieser Strategie sind geächtete bzw. verbotene Waffensysteme, schwere Verletzungen internationaler Normen sowie die Produktion von Tabak ausgeschlossen. Weitere Ausschlüsse insbesondere bei fossilen Energieträgern gibt es nicht; der Index muss dabei in seiner Auswahl der Wertpapiere nachweislich in Unternehmen investieren, die ihr Geschäftsmodell hinsichtlich CO2-Emissionen transformieren und verbessern.

- MSCI Paris Aligned PAB: Auf dieser Strategie gilt ein verpflichtender Ausschluss für geächtete / verbotene Waffensysteme, schwere Verletzungen internationaler Normen, geringe Umsätze mit Kohleförderung, mehr als 10% Umsätze mit Öl oder mehr als 50% Umsätze mit Gas. Produktion von Tabak ist nicht zulässig. Gleichzeitig zielt die Strategie darauf ab, eine jährliche Reduktion der CO2-Emissionsintensität auf Portfolio- bzw. Indexebene zu erreichen. Um dieses Ziel zu erreichen, wird der Index halbjährlich neu gewichtet.

Auf Basis der o.g. Kriterien ist unter anderem ausschlaggebend, ob eine Strategie Rüstung beinhaltet oder ausschließt. Auch der Faktor der fossilen Energieträger ist an dieser Stelle nicht zu vernachlässigen – insbesondere aufgrund des Russland-Ukraine Konfliktes seit 2022. Dabei liegen bei der „SRI“ Variante der o.g. Indizes die einschlägigsten Ausschlüsse vor.

Performance-Implikationen von ESG-Strategien bzw. ESG-Analysen

Sowohl die akademischen Studien um die Rendite von Nachhaltigkeitsstrategien als auch die Analysen aus der Finanzbranche sollten genau bewertet werden. So sind die Erkenntnisse aus der Meta-Studie zu Corporate Financial Performance nicht als Indiz zu werten, dass nachhaltige Geldanlage in zwei von drei Fällen zu Überrenditen führt. Ebenso ist es zu einfach zu sagen, dass nachhaltige Geldanlage grundsätzlich in den letzten drei Jahren „nicht gelaufen“ sei – dazu sind die gewählten Strategien zu verschieden. Die Haupterkenntnis aus den Meta-Studien aus 2015 und 2018 kann auf Basis der unten dargestellten Performance-Kennzahlen bestätigt werden: Auf Nachhaltigkeit ausgelegte Anlagestrategien kosten trotz unterschiedlich eingeschränktem Anlageuniversum nicht zwangsläufig Rendite.

Anleger sollten sich gleichermaßen darüber im Klaren sein, welche sektoralen und regionalen Verschiebungen die Anwendung unterschiedlicher ESG-Filter nach sich zieht. So begünstigt die PAB-Variante beispielsweise emissionsarme Geschäftsmodelle wie die IT-Branche. Der Ausschluss von Gentechnik hat hingegen massive Auswirkungen auf den Gesundheits- /Pharmabereich, der nach Betrachtung der Beiträge zu den Sustainable Development Goals durchaus ein positiver Sektor ist.

Quelle: Daten von MSCI Inc. per 11. März 2026. Dunkelgrüne Unterlegung zeigt pro Reihe (Kalenderjahr) die jeweils beste Rendite verglichen mit den ande-ren Indizes während dunkelrot die jeweils schwächste Rendite in einem Kalenderjahr zeigt. Zum Vergleich ist die jährliche Indexperformance des MSCI Emerging Markets (EM) bzw. MSCI All Country World Index (ACWI) mit aufgeführt.

In Europa erzielte in sieben der oben genannten Zeiträume der MSCI Europe SRI die stärkste Performance, allerdings eher in den früheren Betrachtungszeiträumen. Ein ähnliches Bild zeigt sich nicht nur bei der US-Variante des Index, sondern auch beim MSCI World SRI (USD). Bemerkenswert ist, dass allerdings auch 2023 als stärkstes Jahr der SRI-Variante gilt – wohlgemerkt in dem Jahr, in dem der russische Angriffskrieg auf die Ukraine europäische Rüstungsaktien und die Aktien europäischer Energiekonzerne beflügelte. Insgesamt fällt auch auf, dass nur vergleichsweise selten der nicht durch ESG-Faktoren eingeschränkte Parent Index eine erkennbare Outperformance gegenüber den ESG-Varianten aufweisen kann.

Ein Blick auf die aktuelle Zusammensetzung der jeweiligen Indizes zeigt einige Unterschiede in der Allokation:

- Europ: Verglichen mit dem Parent Index hat die SRI-Variante derzeit United Kingdom regional stark untergewichtet (17,9% vs. 22,8%), die Niederlande hingegen stark übergewichtet (16% vs. 8%). In der Paris Aligned-Variante ist Deutschland zwar untergewichtet, relativ zum Parent Index (11% vs. 14%) allerdings ist in der SRI-Variante Deutschland in den Top 5 Regionen nicht vertreten.

- USA: Die SRI-Variante des MSCI USA übergewichtet Information Technology (35% vs. 32%) sowie Consumer Discretionary (14,8% vs. 9,5%). In der PAB-Variante des MSCI USA sind über 40% in Aktien im Bereich Information Technology. Immobilienwerte machen in der PAB-Variante fast 12% der Allokation aus, während der Parent Index knapp über 2% allokiert.

Welche Beobachtungen aus Nachhaltigkeitssicht lassen sich daraus ableiten?

Insgesamt ist weder eine systematische Out- noch Underperformance irgendeines Index ersichtlich. Damit wird die Thematik der gewählten Zeithorizonte offenkundig. Dazu zählen sowohl die jährlichen Renditen pro Region als auch die annualisierten Renditen über die letzten 10 Jahre.

- Auffällig ist aber vor allem, dass in Europa in 2022 und 2025 die Variante, die keinen Ausschluss konventioneller Rüstungsgüter aufweisen konnte, am stärksten abschnitt. In den weniger konzentrierten Märkten wie USA oder MSCI World fallen die Unterschiede weniger deutlich aus. Insbesondere aber auch aus dem Grund, weil die Performance europäischer Rüstungskonzerne überproportional gegenüber US-basierten Rüstungskonzernen ausfiel.

- In einem konzentrierteren Index wie Europa fallen striktere Ausschlüsse in 2025 stark ins Gewicht. Von den etwa 400 Titeln sind mehr dem Bereich Rüstung zuzuordnen als dem MSCI USA – darunter Rheinmetall, Rolls Royce, BAE Systems, Dassault, Thales, Safran, Leonardo oder Kongsberg.

- Während gemäß des Global Risk Reports des World Economic Forum in den nächsten zwei Jahren eher geopolitische Sicherheitsthemen auf der Agenda stehen dürften, so stehen langfristig nach wie vor klimapolitische Fragestellungen als Hauptrisiko auf der Agenda.6 Gerade Letzteres kann über lange Sicht Renditechancen für CTB- und PAB-Indizes bringen.

Fazit: Nachhaltigkeit wird erwachsen

Die Erkenntnisse aus oben angeführter Analyse gelten hauptsächlich für die Historie der letzten zehn Jahre, auch wenn sich bereits Erkenntnisse aus den ersten zwei Monaten 2026 gewinnen lassen. Nach vorne gerichtet lassen sich mehrere positive Ausblicke für das Thema Nachhaltigkeit im Allgemeinen geben, darunter:

- Eine Studie von Morgan Stanley7 unter Asset Ownern zeigt, dass 86 % der Befragten prognostizieren, dass der Anteil nachhaltig verwalteter Gelder in den nächsten zwei Jahren ansteigen wird. Im Vorjahr hatten 80 % diese Prognose abgegeben.

- Die Anzahl an Unternehmen weltweit, die validierte Klimaziele gemäß der Science Based Targets Initiative, SBTi haben, erreichte Anfang 2026 mit 4,4308 einen Rekordstand. Fast die Hälfte der Firmen kommt aus der Region Asien-Pazifik.

- China führt in 2026 verpflichtend ESG-Offenlegungen für kapitalmarktorientierte Unternehmen ein.9

- Für 2026 wird ein Rekord-Volumen grüner Anleihen prognostiziert10.

Aus unserer Sicht ist es für Investoren essenziell, die Performance-Frage von Nachhaltigkeitsstrategien differenziert zu betrachten. Da es generell nicht „die eine Nachhaltigkeitsstrategie“ gibt, lohnt es sich unterschiedliche Indizes zu analysieren und die Gründe für ihre jeweilige Entwicklung zu identifzieren. Daher unterstreichen wir die oben genannten positiven Trends und sehen deutlich mehr Rückenwind für nachhaltiges Investieren, als es der (in unseren Augen) politisch motivierte ESG-Backlash vermuten lässt.

Das „Erwachsenwerden“ von Nachhaltigkeit sollte also nicht als Zeichen der Schwäche interpretiert werden. Die Marktdynamik und die Heterogenität der Anlagestrategien müssen dabei im Detail und mit Weitblick analysiert werden, bevor man einem ESG-Backlash vorschnell Glauben schenkt.

Auch wenn es vermutlich zu früh ist, die Folgen des aktuellen Konfliktes zwischen Israel, USA und dem Iran hinsichtlich Nachhaltigkeitsstrategien einzuschätzen, so kann man gewisse Denkanstöße daraus gewinnen. Dabei könnten die konfliktbedingten Lieferengpässe von Öl und Flüssiggas dazu führen, dass verstärkt auf einen Energiemix gesetzt wird, der importunabhängiger ist – zum Beispiel durch erneuerbare Energien. Auch wenn die Aktienrendite einiger Mineralölkonzerne seit Beginn des Konfliktes als stark bezeichnet werden kann so zeigt sich ein ähnliches Bild bei dem Blick auf die Renditen ausgewählte Hersteller erneuerbarer Energien. Ob dies nachhaltige Strategien materiell beflügeln wird? Dafür ist es unserer Meinung noch zu früh - aber es gibt weiteren Rückenwind für die von der Investmentbank Jefferies ausgerufene These der

„Glory Years of Sustainability“11

Von Robin Braun, Geschäftsführer der SPSW Capital GmbH und Head of Group Sustainability der LAIQON AG

1 Morningstar (2026). Global Sustainable Fund Flows: Q4 and Full-Year 2025 in Review. Die Investmentstatistik BVI Fokus Nachhaltigkeit hingegen kon-zentriert sich lediglich auf den deutschen Markt: https://www.bvi.de/service/statistik-und-research/fokus-nachhaltigkeit/ .

2 Intelligent Investors (2025). https://intelligent-investors.de/gefuehlter-gegenwind-wie-nachhaltigkeitsfeindlich-ist-die-usa-wirklich/

3 Jefferies (2025) und Bloomberg (2026). Jefferies Makes the Case to Double Down on Clean Tech Investments - Bloomberg

4 Busch, T., Friede, G. & Bassen, A. (2015). ESG and financial performance: aggregated evidence from more than 2000 empirical studies. Journal of Sustaina-ble Finance & Investment.

5 Edmans, A. (2024). Rational Sustainability. Journal of Applied Corporate Finance. https://onlinelibrary.wiley.com/doi/10.1111/jacf.12609?af=R

6 World Economic Forum (2026). Global Risks Report 2026. https://www.weforum.org/publications/global-risks-report-2026/

7 Morgan Stanley Institute for Sustainable Investing. Sustainable Signals – Institutional Investors 2025. Morgan Stanley Sustainable Signals Institutional Investors 2025 | Morgan Stanley

8 Daten abrufbar über: Target dashboard - Science Based Targets Initiative

9 Economist Intelligence Unit: Five global sustainability shifts redefining corporate risk in 2026 - Economist Intelligence Unit

10 S&P Global (2026). https://www.spglobal.com/ratings/en/regulatory/article/sustainability-insights-sustainable-bonds-global-outlook-2026-consolidation-not-expansion-s101668325

11 Jefferies Financial Group Inc. (2026). Vol. 2: Welcome to the Glory Years of Sustainability (by Aniket Shah & Luke Sussams)