Fazit: Das Wichtigste auf einen Blick

- Geopolitische Entspannung im Nahen Osten könnte die Belastung der europäischen Konjunktur spürbar verringern. Die US-Konjunktur zeigt sich weiterhin robust.

- Nachlassender Inflationsdruck reduziert den Handlungsdruck der Zentralbanken und dämpft die Zinserwartungen.

- Unter den Indexoberflächen besteht weiterhin eine hohe Aktienvolatilität. Unsere Aktienpositionierung bleibt neutral.

- Im Rentenportfolio liegt der Fokus vor dem Hintergrund erwarteter Renditerückgänge auf längeren Laufzeiten.

Finanzmärkte: Geopolitische Entspannung treibt die Märkte an

Seit der letzten Strategiesitzung am 18. Mai 2026 entwickelte sich das globale Aktienmarktumfeld insgesamt positiv. Neben stabilen konjunkturellen Signalen prägte insbesondere eine Entspannung geopolitischer Risiken die Stimmung. Fortschritte im Iran-Krieg sowie eine insgesamt weniger eskalative Rhetorik im Nahen Osten wirkten unterstützend auf die Risikobereitschaft und spiegelten sich vor allem in deutlich fallenden Energiepreisen wider.

Im regionalen Vergleich entwickelten sich europäische Aktien überdurchschnittlich. Der EuroStoxx 50 verzeichnete mit +5,9 % die stärkste Entwicklung, unterstützt durch geringere geopolitische Risikoprämien und sinkende Energiepreise. US-Aktien entwickelten sich moderater (S&P 500: +1,0 %), während der Nasdaq mit +3,9 % von anhaltender Technologiestärke profitierte. Der MSCI World legte insgesamt um +2,7 % zu.

An den Rentenmärkten zeigte sich trotz der ersten Zinserhöhung der EZB seit 2023 ein freundliches Bild. Unternehmensanleihen entwickelten sich robust: High Yield legten um +1,0 % zu, Corporates um +0,9 %. Staatsanleihen und Pfandbriefe profitierten mit jeweils +1,3 % von rückläufigen Inflationserwartungen.

Rohstoffe standen hingegen unter Druck: Öl gab deutlich um -24,0 % nach, was sowohl eine Entspannung im geopolitischen Umfeld als auch geringere Nachfrageerwartungen widerspiegelt. Gold verlor -7,4 % und reagierte auf stabile Realzinsen sowie einen festeren US-Dollar. Der Euro wertete gegenüber dem US-Dollar leicht auf (+1,4 %).

Insgesamt zeigte sich ein Marktregime, das durch nachlassende geopolitische Spannungen, sinkende Energiepreise und stabile geldpolitische Rahmenbedingungen geprägt war und die globale Risikobereitschaft unterstützte.

Konjunktur: Wachstumsschere öffnet sich weiter - USA robust, Europa bremst sich selbst

Das globale Wachstum bleibt moderat, zeigt aber eine klare Differenz: Die USA wachsen auch nach der Senkung der BIP-Erwartung auf 2,1 % deutlich stärker als die Eurozone mit 0,8 %. Diese Ausgangslage prägt die weitere Dynamik.

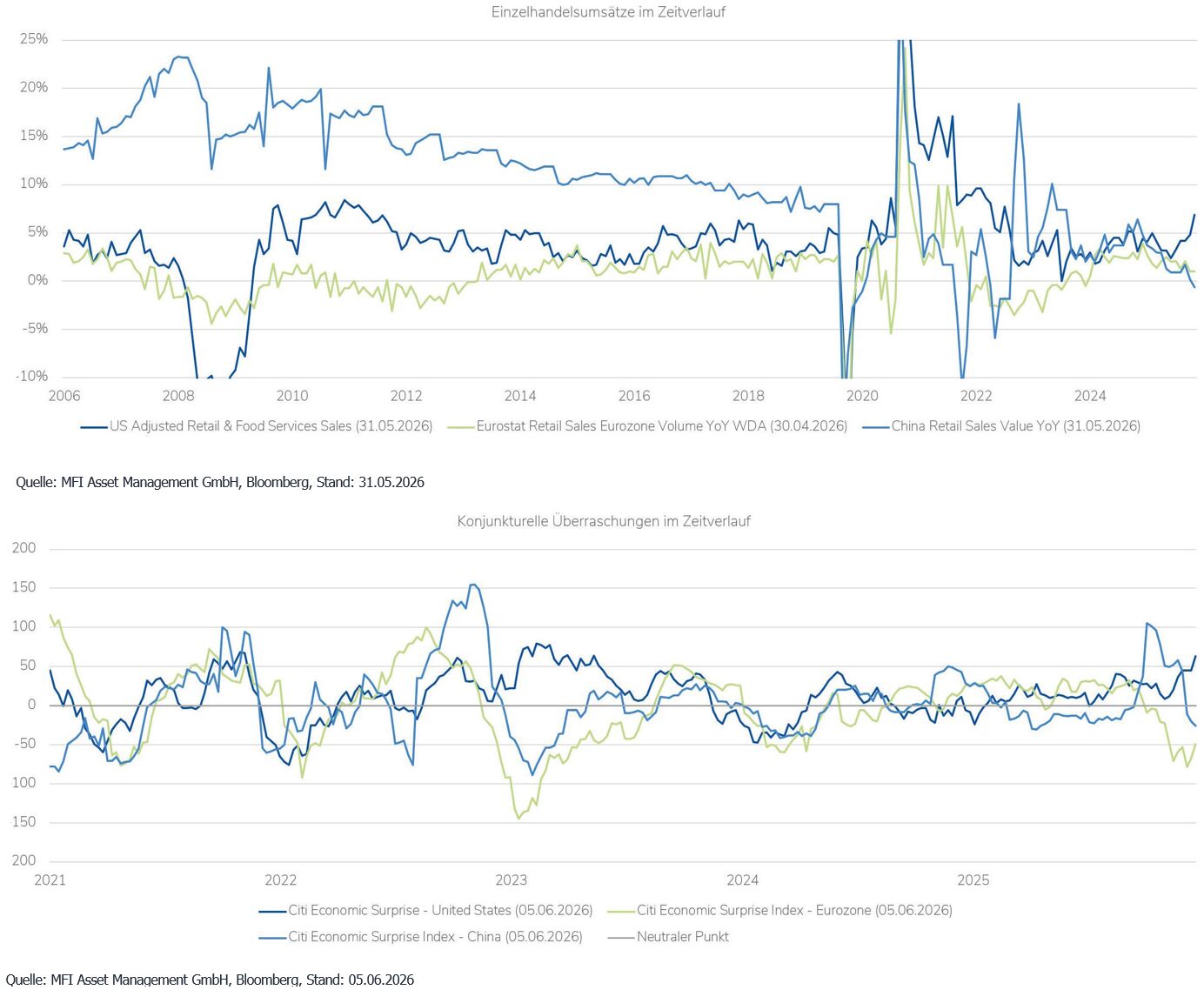

Zyklisch verstärkt sich diese Lücke. In den USA deuten steigende Auftragseingänge im verarbeitenden Gewerbe und erneut positive konjunkturelle Überraschungen auf eine weiterhin solide Aktivität hin, auch wenn das Sentiment nachlässt und der Immobiliensektor schwächer ist.

In der Eurozone bleibt das Bild uneinheitlich: Die Industrie ist stabil, verliert aber an Momentum, während der Dienstleistungssektor schwach bleibt und negative Überraschungen überwiegen.

Der entscheidende Unterschied liegt im Konsum. In den USA stützt ein robuster Arbeitsmarkt die Nachfrage, was sich in deutlich steigenden Einzelhandelsumsätzen zeigt, obwohl das Verbrauchervertrauen nur durchschnittlich ist.

In der Eurozone dagegen verhindert schwaches Vertrauen trotz stabiler Beschäftigung eine vergleichbare Konsumdynamik, wodurch das geringe Wachstum zusätzlich gebremst wird.

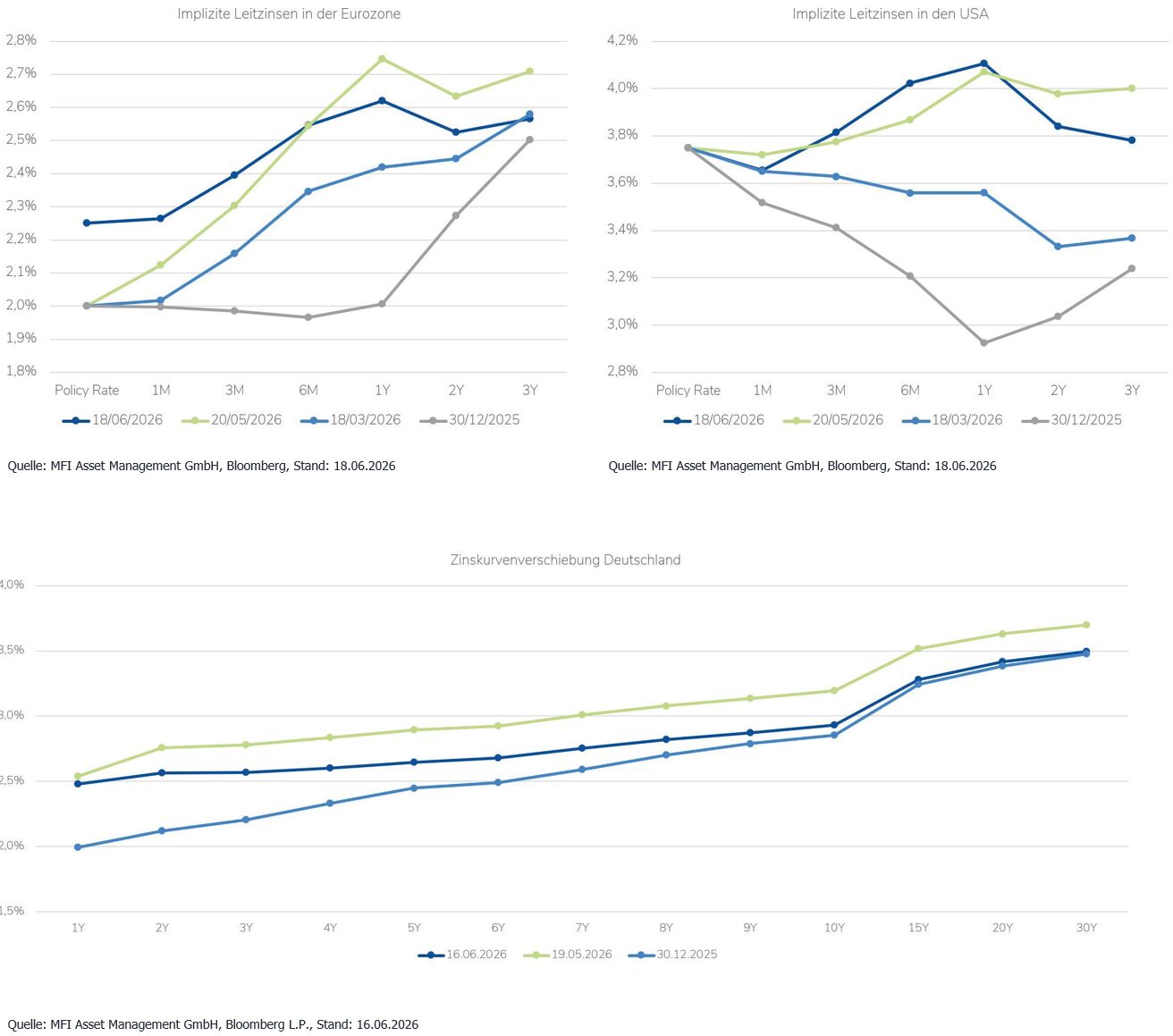

Der anhaltende Iran-Krieg und die Situation um die Straße von Hormus schlagen sich erneut deutlich in den Inflationszahlen nieder. Die Inflation zieht sowohl in den USA (+4,2 %) als auch in Europa (+3,2 %) wieder an. Entsprechend reagieren die Zinserwartungen: In den USA werden aktuell Zinserhöhungen von 0,20 % bis zum Jahresende von den Marktteilnehmern erwartet. In der Eurozone gab es im Juni die erste Zinserhöhung um 0,25 %.

Die positiven Entwicklungen zwischen dem Iran und den USA sollten in den kommenden Monaten jedoch den Druck auf die Notenbanken deutlich reduzieren und zu einer Entspannung auf Seite der Inflationsentwicklung führen.

Aktienmärkte: Rotation in den Segmenten - Starke Bewegungen unter den Indexoberflächen

Nach einer starken Outperformance der US-Aktienmärkte gegenüber Europa in den letzten Monaten entwickelte sich der EuroStoxx 50 in den vergangenen Wochen auf relativer Basis deutlich stärker. Grund hierfür sind die weiterhin andauernden Friedensverhandlungen und die Hoffnung auf eine endgültige Öffnung der Straße von Hormus, was sich vor allem positiv auf die europäische Ölversorgung auswirken dürfte.

Dagegen bewegt sich der S&P 500 seit Mitte Mai in einem Band von 7.400 bis 7.600 Punkten seitwärts. Die Performance seit unserem letzten Strategiemeeting im Mai liegt bei +1,0 %.

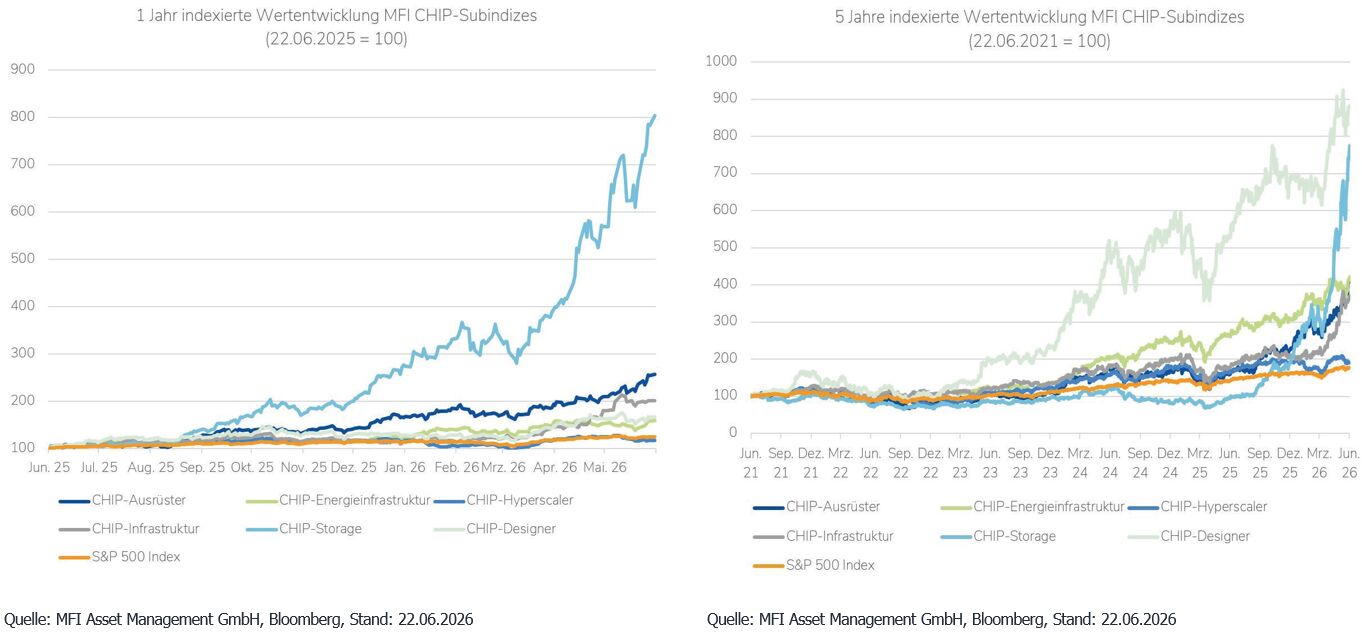

Doch der Anschein einer sommerlichen Verschnaufpause trügt. Unter der Indexoberfläche könnten die Performancedifferenzen kaum größer sein. Im selben Zeitraum legte der S&P 500 Subindex, der ausschließlich Titel aus dem Bereich Semiconductor Equipment umfasst, um knapp 38 % zu. Die Jahresperformance beträgt rund 130 %.

Im Gegensatz dazu entwickelten sich die in den vergangenen Jahren dominierenden „Magnificent 7“ deutlich verhaltener. Mit einem Kursplus von 2,8 % im Jahr 2026 blieben sie sogar hinter der Entwicklung des S&P 500 zurück.

Um die Dispersion innerhalb des US-Technologiesektors grafisch zu veranschaulichen, haben wir nach Marktkapitalisierung gewichtete Indizes erstellt. Diese zeigen die großen Performancedifferenzen innerhalb der Industrie sowohl auf Sicht von einem Jahr als auch über fünf Jahre.

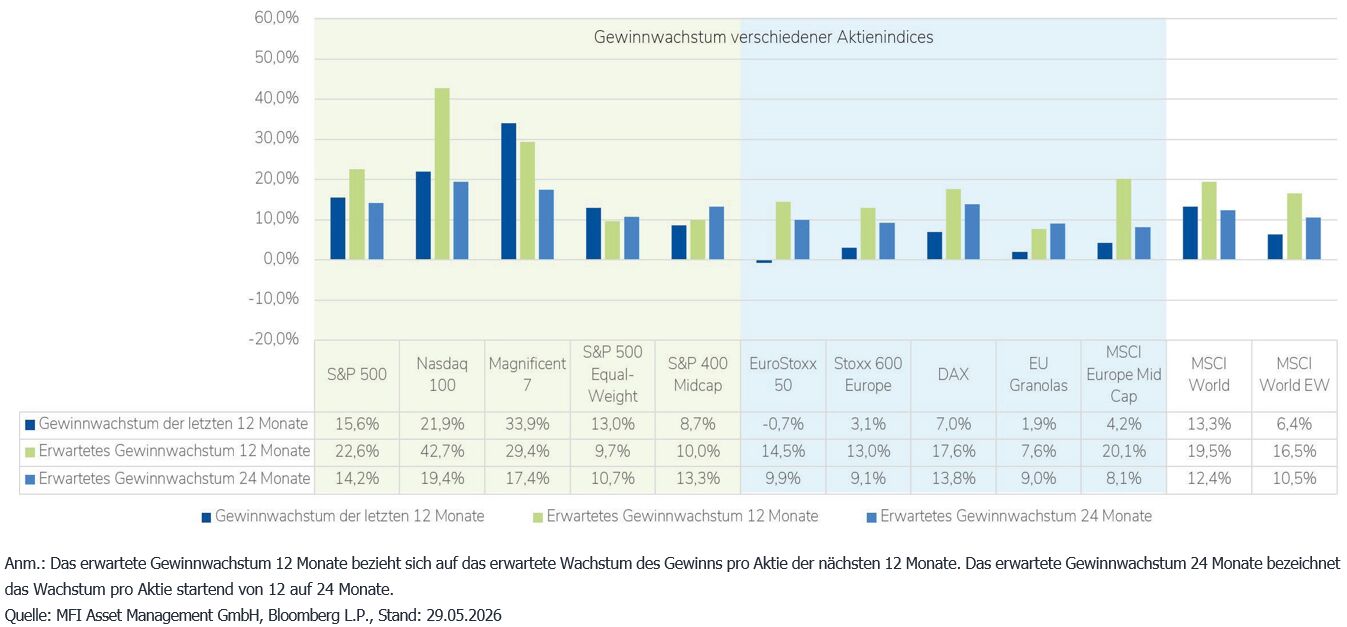

Das fundamentale Bild auf Indexebene hat sich in Europa wie auch in den USA in der jüngeren Vergangenheit nicht verändert. Die Gewinne sind nach dem Ende der starken Q1-Berichtssaison noch einmal angestiegen. Damit bleibt der fundamentale Case in den USA sowie in Europa weiterhin intakt.

Vor diesem Hintergrund halten wir weiterhin an unserer neutralen Aktienpositionierung fest.

Rentenmärkte: Entspannung am Golf drückt Ölpreis - Renditen drehen nach unten

Erste glaubhafte Entspannung am Golf lässt den Ölpreis deutlich sinken. Die Verhandlungen zwischen den USA und Iran wecken zugleich die Hoffnung auf einen Renditerückgang.

Die Unterzeichnung eines Rahmenabkommens durch die beiden Kriegsparteien, das in den nächsten 60 Tagen mit Inhalten gefüllt werden soll, stellt die erste glaubhafte und damit hoffentlich belastbare Entspannung am Persischen Golf dar. Glaubhaft ist diese Entwicklung deshalb, weil das Abkommen auch vom Iran unterzeichnet worden ist.

Die Kausalkette hin zu niedrigeren Renditen beginnt beim deutlich gesunkenen Ölpreis. Dieser führt über gebremste Inflationserwartungen und Inflationszahlen zu einem entspannteren Leitzinsausblick und damit zu sinkenden Renditen.

Trotz weiterhin drohender Gefahren für die Einhaltung der Rahmenvereinbarungen aus dem Kriegsgebiet im Libanon geht der Markt von dieser Entspannung aus. Investoren beginnen wieder, die Steilheit der Renditestrukturkurven zu nutzen.

Die Roll-Down-Effekte ab dem Laufzeitbereich von drei Jahren und länger sind im Corporates-Bereich in allen Rating-Kategorien hoch und unterstützen die Carry. Die Credit-Spreads sind historisch zwar nicht überdurchschnittlich hoch, bleiben aber weiter stabil und bieten weiterhin entsprechende Aufschläge gegenüber der Bund-Kurve.

Wir bleiben daher weiter „Duration long“ mit einem Laufzeitschwerpunkt von drei bis acht Jahren sowie einer Beimischung von 15- bis 20-jährigen Anleihen. Dabei bedienen wir uns aus dem Bereich der Unternehmensanleihen mit Investment Grade.

Wir erwarten nach dem frostigen Frühjahr einen spürbar angenehmeren Rentenmarktsommer, getragen von nachlassendem Inflationsdruck, stabileren Zinsniveaus und einer insgesamt konstruktiveren Marktstimmung.