Autodesk: Ch-Ch-Changes

Als jüngstes Mitglied des Seilern Universums ist Autodesk ein Paradebeispiel für ein Softwareunternehmen, das den Wandel nicht nur häufig, sondern mit echter Überzeugung vollzogen hat. Zwar ist nichts ganz so Spektakuläres passiert wie David Bowies Verwandlung in Ziggy Stardust, aber das Unternehmen hat sein Geschäftsmodell in den letzten zehn Jahren mehrfach grundlegend umgestaltet – und sich dabei häufig selbst neu erfunden. Diese Umstellungen haben jedoch eine gewisse Volatilität in Autodesks Finanzkennzahlen gebracht, wodurch die tatsächliche operative Leistung des Unternehmens zeitweise schwer zu erkennen war. Auf den ersten Blick scheint damit sogar gegen eine der Zehn Goldenen Regeln von Seilern verstoßen zu werden – transparente Rechnungslegung.

Unsere Recherchen zeigen jedoch, dass es sich hierbei um temporäre Verzerrungen handelt, die als Preis für echten Fortschritt zu verstehen sind – und aus einer Position der Stärke heraus erfolgen. Der kumulative Effekt dieser Veränderungen ist ein transparenteres, planbareres und profitableres Geschäftsmodell. Damit ist der Weg frei für die nächste Phase in Autodesks Entwicklung: die Einführung der einheitlichen Cloud-Plattform „Design and Make“.

Ein Unternehmen, das man besitzen möchte

Gegründet im Jahr 1982 ist Autodesk seit über 40 Jahren ein bedeutender Akteur in der Softwarebranche. Das Flaggschiffprodukt AutoCAD war das erste CAD-Programm (Computer Aided Design), das in großem Stil Verbreitung fand und das 2D-Zeichnen für Architekten und Ingenieure revolutionierte.

Seither hat das Unternehmen sein Softwareportfolio vor allem auf die Bereiche Architektur, Ingenieurwesen, Bauwesen und Betrieb (AECO) sowie Fertigungsindustrie ausgeweitet. In diesen Branchen hinken Digitalisierung und Produktivität historisch gesehen anderen Sektoren hinterher – gehemmt durch strukturellen Konservatismus und Beharrungskräfte. Diese Unterdurchdringung eröffnet erhebliche Wachstumsmöglichkeiten in der Zukunft und passt gut zu unseren Kriterien für Überlegenes Branchenwachstum und Starkes Organisches Wachstum.

Im AECO-Sektor – Autodesks wichtigstem Markt – beruht der Nachhaltige Wettbewerbsvorteil des Unternehmens auf seiner Rolle als einziger echter Plattformanbieter. Dieser Plattformansatz ermöglicht es Autodesk, ein umfassendes Paket integrierter Lösungen anzubieten, das den gesamten Lebenszyklus eines Gebäudes abdeckt – einschließlich der Phase nach Fertigstellung. Der frühe Erfolg mit AutoCAD in Verbindung mit einer Reihe strategischer Übernahmen etablierte Autodesk als dominierende Kraft im Design – der entscheidenden ersten Phase jedes Bauprojekts. Aus dieser starken Position heraus konnte das Unternehmen erfolgreich in die nachgelagerten Phasen – also Planung vor Baubeginn und Bauausführung – expandieren und seine Lösungen entlang der gesamten Wertschöpfungskette integrieren.

Damit ist Autodesk heute ein unverzichtbarer Partner für eine Vielzahl an Akteuren innerhalb der Branche und profitiert von einem besonders stabilen, wiederkehrenden Umsatzmodell, das durch erhebliche Markteintrittsbarrieren gegenüber potenziellen Wettbewerbern zusätzlich geschützt ist.

Evolution des Geschäftsmodells

Auch wenn die zugrunde liegenden Fundamentaldaten stark sind, hat Autodesk im Laufe der Zeit mehrere grundlegende Veränderungen seines Geschäftsmodells durchlaufen, die beträchtliche Volatilität in die ausgewiesenen Finanzkennzahlen gebracht haben. Diese Veränderungen erschwerten es zeitweise, die tatsächliche operative Leistung des Unternehmens zu beurteilen. Oberflächlich betrachtet könnte dies ein Warnsignal im Hinblick auf unser Kriterium der Transparenten Rechnungslegung darstellen – denn eine unklare finanzielle Berichterstattung erschwert die Beurteilung von Ertragsquellen und Kapitalstruktur eines Unternehmens und kann auf eine geringe Ergebnisqualität hindeuten.

Diese Übergangsphasen haben jedoch lediglich temporäre Verzerrungen verursacht, waren strategisch gut begründet und wurden proaktiv umgesetzt. Statt auf Wettbewerbsdruck zu reagieren, nutzte Autodesk seine starke Marktposition, um das Geschäftsmodell neu zu gestalten – mit dem Ziel, die finanzielle Planbarkeit zu erhöhen und Kosteneffizienz zu steigern.

Von Dauerlizenzen zu Abonnements (2015–2016)

Autodesk gehörte zu den Vorreitern beim Übergang vom Verkauf unbefristeter Lizenzen – etwa einmaliger Käufe von AutoCAD – hin zu einem abonnementbasierten SaaS-Modell (Software-as-a-Service) und nahm damit eine führende Rolle in der Transformation seiner Branchen ein. Auch wenn dieser Wandel anfangs auf Widerstand bei den Kunden stieß, förderte Autodesk die Umstellung durch die Einführung von mehrjährigen Abonnements mit Vorauszahlung, die mit einem Preisnachlass von 5–10 Prozent gegenüber Jahresverträgen einhergingen. Gleichzeitig erhöhte das Unternehmen die Wartungskosten für bestehende Dauerlizenzen, um den Wechsel zu beschleunigen.

Dank seiner starken Marktposition und einer stark gebundenen Kundenbasis leitete Autodesk diesen Wandel im Jahr 2015 ein und schloss ihn bereits im August 2016 ab – deutlich früher als viele andere Softwareanbieter, von denen einige bis heute noch kein reines Abonnementmodell vollständig eingeführt haben.

Die finanziellen Auswirkungen dieses Umstiegs reichten jedoch weit über diesen Zeitraum hinaus. Zwischen dem Geschäftsjahr 2016 (endend im Januar 2016) und dem Geschäftsjahr 2021 war der ausgewiesene Umsatz von Autodesk erheblich gedrückt – bedingt durch die geänderte Umsatzrealisierung: Statt großer Einmalzahlungen wurde der Umsatz nun über die Laufzeit eines jeden Abonnements verteilt erfasst. Nachdem sich genügend Abonnementumsätze angesammelt hatten, kam es jedoch zu einer deutlichen Erholung.

Diese Entwicklung brachte zunächst erhebliche Volatilität mit sich, führte letztlich aber zu einem höherwertigen, besser planbaren Wachstum wiederkehrender Abonnementerlöse.

Abbildung 1: Autodesk Nettoumsatz nach Geschäftsjahr

Von Vorauszahlung zu jährlicher Abrechnung (2023–2024)

Der nächste Schritt für Autodesk bestand darin, die Preispolitik zu stärken, indem man die Vorauszahlung bei mehrjährigen Abonnements – mit Ausnahme bestimmter Großkundenverträge – schrittweise abschaffte. Mehrjährige Laufzeiten sind zwar weiterhin verfügbar, werden aber nun jährlich abgerechnet und beinhalten keine Rabatte mehr. Diese Umstellung führte kurzfristig zu Volatilität beim freien Cashflow, mit einem deutlichen Rückgang im Geschäftsjahr 2024 und nur einer teilweisen Erholung im Geschäftsjahr 2025. Die größte Störung resultierte aus einem signifikanten Vorzieheffekt von aufgeschobenen Umsätzen ins Geschäftsjahr 2023, als Kunden versuchten, sich vor der Umstellung noch günstigere Konditionen zu sichern. Trotz dieser kurzfristigen Auswirkungen schafft die Umstellung eine solidere Grundlage für einen planbareren und qualitativ hochwertigeren Cashflow.

Abbildung 2: Freier Cashflow von Autodesk nach Geschäftsjahr

Das neue Transaktionsmodell: Rückgewinnung der Kundenbeziehung (2024–2027e)

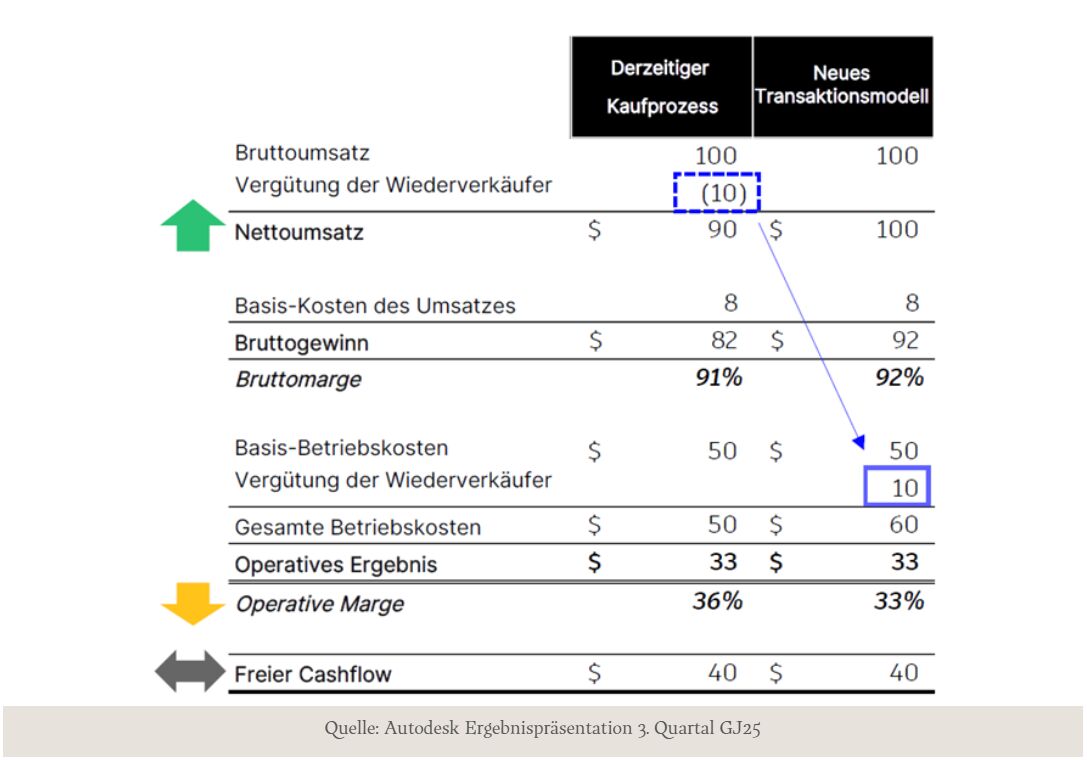

Derzeit befindet sich Autodesk inmitten einer weiteren Umstellung – diesmal mit dem Ziel, sein Vertriebsmodell so anzupassen, dass der Verkauf künftig direkt an die Endkunden erfolgt. Aktuell werden noch 58 Prozent des Umsatzes über Drittvertriebspartner abgewickelt, die für jede verkaufte Softwarelizenz eine Provision erhalten. Im Rahmen des neuen Transaktionsmodells verlagert Autodesk den Vertrieb schrittweise in die eigene Hand und ermutigt Wiederverkäufer dazu, sich auf margenstärkere, wertschöpfende Dienstleistungen wie kundenspezifische Lösungen zu konzentrieren.

Diese Umstellung – die in der Praxis eine fundamentale Neuausrichtung der Geschäftsmodelle der Vertriebspartner erzwingt – wird durch Autodesks starke Verhandlungsposition ermöglicht. Diese gibt dem Unternehmen den nötigen Spielraum, seinen Go-to-Market-Ansatz neu zu definieren. Ziel ist es, durch reduzierte Vergütungen an Wiederverkäufer höhere Margen zu erzielen und zugleich durch größere Transparenz bei der Produktnutzung auf Kundenseite neue Umsatzpotenziale zu erschließen – etwa durch gezielte Cross-Selling- und Upselling-Maßnahmen.

Mehrere Unternehmen im Seilern-Universum haben den erfolgreichen Übergang zu einem Direktvertriebsmodell bereits vollzogen, was unsere Zuversicht in Autodesks Fähigkeit stärkt, diesen strategischen Wandel ebenso erfolgreich umzusetzen.

Diese Umstellung bringt jedoch erneut temporäre Verwerfungen in Autodesks Gewinn- und Verlustrechnung mit sich. Bisher wurden die Vergütungen an Wiederverkäufer als Gegenposition zum Umsatz verbucht, wodurch der Nettoumsatz entsprechend reduziert wurde. Mit der zunehmenden Verlagerung auf Direktverkäufe werden diese Kosten nun als Vertriebs- und Marketingaufwand klassifiziert.

Auch wenn diese Umbuchung auf Dollar-Basis neutral für das operative Ergebnis und den freien Cashflow ist, verzerrt sie die optische Darstellung der Kennzahlen:

- Das Nettoumsatzwachstum erscheint überhöht, da die Zahlungen an Wiederverkäufer nicht mehr gegengerechnet werden.

- Die operative Marge wirkt gedrückt, da dieselben Zahlungen nun die Betriebskosten erhöhen.

Abbildung 1: Veranschaulichendes Beispiel für die bilanziellen Auswirkungen von Autodesks neuem Transaktionsmodell

Nicht sämtliche Vergütungen an Wiederverkäufer werden künftig in den Betriebskosten erscheinen, da Autodesk erwartet, durch die Direkttransaktionen Effizienzgewinne auf der Kostenseite zu realisieren. Auch wenn es derzeit noch zu früh ist, um das volle Ausmaß dieses Vorteils zu quantifizieren, hat das Management bereits signalisiert, dass die Umstellung über mehrere Jahre hinweg zu Margenwachstum führen dürfte.

Um Investoren während dieser Übergangsphase mehr Klarheit zu verschaffen, veröffentlicht Autodesk derzeit bereinigte Kennzahlen zum Umsatzwachstum und operativen Ergebnis, in denen die Auswirkungen des neuen Transaktionsmodells herausgerechnet werden. In den geprüften Abschlüssen dürfte sich die tatsächliche Ertragskraft des Unternehmens jedoch erst ab dem Geschäftsjahr 2027 (Beginn: 1. Februar 2026) klar widerspiegeln – also dann, wenn der Übergang voraussichtlich weitgehend abgeschlossen sein wird.

Auch wenn die jüngsten bilanztechnischen Umstellungen das Gesamtbild erneut verkomplizieren, stärkt uns Autodesks Historie vergleichbarer Anpassungen – stets begleitet von transparenter Kommunikation und einer fundierten Begründung – in der Überzeugung, dass es sich hierbei um eine echte Weiterentwicklung des Geschäftsmodells handelt und nicht um den Versuch, Schwächen zu kaschieren.

In der Zwischenzeit rechnen wir damit, dass Autodesk auf dem bevorstehenden Investor Day weitere Details bekannt geben wird – insbesondere zu den langfristigen Margenpotenzialen.

Die Design and Make Platform: Eine Plattform, sie alle zu vereinen

Autodesks nächste große Entwicklungsstufe – die Design and Make Platform – stellt einen grundlegenden Wandel in der Art und Weise dar, wie das Unternehmen seine Kunden bedient, und baut auf einem Jahrzehnt kontinuierlicher Geschäftstransformation auf. Anders als bei früheren Veränderungen, die sich hauptsächlich auf das kommerzielle Modell konzentrierten, handelt es sich hierbei um die bislang bedeutendste Änderung des Geschäftsmodells: Im Mittelpunkt steht eine vollständige Neugestaltung des Produktangebots.

Geplant ist die Konsolidierung des bislang fragmentierten Portfolios von über 100 Tools in drei integrierte, cloud-native Plattformen, die auf spezifische Branchen zugeschnitten sind: Fusion für die Fertigungsindustrie, Forma für Architektur, Ingenieurwesen, Bau und Betrieb (AECO) sowie Flow für Medien und Unterhaltung – wobei Letzteres weiterhin nur einen kleineren Teil des Geschäfts ausmacht.

Diese Plattformen sind vollständig cloud-basiert konzipiert. Das bedeutet, sie werden nicht lokal auf dem Computer eines Nutzers installiert, sondern laufen vollständig online. Dies ermöglicht eine Zusammenarbeit in Echtzeit, automatische Updates und den nahtlosen Zugriff von überall.

Im Zentrum dieser Plattformen steht Autodesk Platform Services (APS) – eine technische Grundlage, die es den Nutzern erleichtert, Daten zu teilen und externe Softwarelösungen nahtlos zu integrieren. Durch die Bündelung aller Anwendungen in einem einzigen System kann Autodesk neue Technologien wie künstliche Intelligenz oder digitale Simulationen effizienter einführen und über alle Branchenplattformen hinweg verfügbar machen.

Die Einführung der branchenspezifischen Cloud-Plattform erfolgt schrittweise – Workflow für Workflow – doch erste Erfolge sind bereits sichtbar. Gamuda, ein führendes Unternehmen im Bereich Infrastruktur und Bauingenieurwesen, litt unter erheblichen Ineffizienzen aufgrund fragmentierter Daten und manueller Prozesse während der Bauausführung. Durch den Einsatz der cloudnativen Lösungen von Autodesk zur Optimierung des Genehmigungsmanagements konnte Gamuda eine Produktivitätssteigerung von 91 Prozent bei der Bearbeitung digitaler Genehmigungen erzielen – ein konkreter Beleg für den Mehrwert des plattformbasierten Ansatzes von Autodesk.

Derzeit stammen nur rund 10 Prozent von Autodesks Umsatz aus cloudnativen Produkten, was unterstreicht, wie früh das Unternehmen noch in dieser Plattformtransformation steht. Dennoch ist die langfristige Strategie klar umrissen und basiert auf drei zentralen Säulen:

- Cloud-Transformation – Migration der Kunden auf cloudbasierte Workflows und schrittweiser Ausstieg aus älteren Desktop-Produkten.

- Einheitliche Innovationsplattform – Neue Funktionen – etwa Automatisierung und KI – sollen einmal entwickelt und dann plattformübergreifend eingesetzt werden, um die Effizienz der F&E zu steigern.

- Erweiterung und Monetarisierung des Ökosystems – Externe Entwickler sollen befähigt werden, auf der Plattform aufzubauen, Interoperabilität zu verbessern und über Integrationen und Zusatzfunktionen neue Umsatzquellen zu erschließen.

Diese Vorteile werden sich allerdings erst mittel- bis langfristig realisieren lassen. Die Einführung bei den Kunden verläuft schleppend – teils aus Performancegründen, da Designsoftware hohe Anforderungen an Bandbreite und Rechenleistung stellt, teils auch wegen Nutzungsgewohnheiten, da viele Anwender hybride Modelle reinen Cloudlösungen vorziehen.

Hinzu kommt, dass Autodesk sich noch längere Zeit in einer Phase des doppelten Kostenaufwands befinden wird: Einerseits müssen Legacy-On-Premise-Produkte weiter betreut werden, andererseits laufen erhebliche Investitionen in die Entwicklung der cloudnativen Plattform. Diese Übergangsineffizienzen dürften voraussichtlich noch fünf bis zehn Jahre anhalten.

Veränderung zum Besseren

Bei Seilern begegnen wir Unternehmen, die häufig ihre Strategie überarbeiten, grundsätzlich mit Vorsicht – denn dies kann ein Zeichen für eine schwache Marktposition oder fehlende Wettbewerbsvorteile sein. Die Transformationen von Autodesk waren jedoch weder reaktiv noch bedeuteten sie eine grundsätzliche Richtungsänderung. Vielmehr handelt es sich um gezielte Weiterentwicklungen des Geschäftsmodells – ermöglicht durch die starke Wettbewerbsposition des Unternehmens.

Diese Veränderungen mögen kurzfristig die Transparenz erschweren, haben jedoch zu einer höheren finanziellen Stabilität und einer disziplinierteren Preissetzung geführt – und dadurch letztlich die Transparenz und Planbarkeit des Geschäfts verbessert.

Mit Blick nach vorn sind wir überzeugt, dass sowohl das neue Transaktionsmodell als auch die vollständige Einführung der Design and Make Platform bedeutende Ertragstreiber für das Unternehmen darstellen werden. Über das rein Finanzielle hinaus stärkt die Plattform die Integration von Autodesk in die Prozesse seiner Kunden und festigt die Rolle des Unternehmens als unverzichtbarer Partner im Zentrum der digitalen Transformation seiner Zielbranchen.

Von Michael Bray, CFA, Research-Analyst und Portfoliomanager bei Seilern Investment Management

Es handelt sich hierbei um eine Marketing-Kommunikation / Finanzwerbung, die ausschließlich Informationszwecken dient. Jegliche Prognosen, Meinungen, Ziele, Strategien, Ausblicke und/oder Schätzungen und Erwartungen oder andere nicht-historische Kommentare, die in diesem Dokument enthalten sind oder darin zum Ausdruck kommen, basieren ausschließlich auf aktuellen Prognosen, Meinungen und/oder Schätzungen und Erwartungen und gelten als „zukunftsorientierte Aussagen“. Zukunftsgerichtete Aussagen unterliegen Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen zukünftigen Ergebnisse von den Erwartungen abweichen.

Dies ist keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzprodukten. Der Inhalt ist nicht als Angebot gedacht und sollte nicht zu Buchhaltungs-, Rechts- oder Steuerberatungszwecken herangezogen werden. Der Inhalt, einschließlich externer Datenquellen, gilt als zuverlässig, es werden jedoch keine Zusicherungen oder Gewährleistungen gegeben. Es wird keine Verantwortung oder Haftung für die Änderung, Berichtigung oder Aktualisierung der hierin enthaltenen Informationen übernommen.

Bitte beachten Sie, dass die Wertentwicklung in der Vergangenheit nicht als Indikator für die zukünftige Wertentwicklung angesehen werden sollte. Der Wert der auf dieser Website enthaltenen Anlagen und/oder Finanzinstrumente und die daraus erzielten Erträge können schwanken und die Anleger erhalten möglicherweise nicht den ursprünglich investierten Betrag zurück. Auch Währungsbewegungen können dazu führen, dass der Wert von Anlagen steigt oder fällt.

Diese Inhalte sind nicht für den Gebrauch durch US- Personen bestimmt. Sie können von Zweigstellen oder Filialen von Banken oder Versicherungsgesellschaften genutzt werden, die nach US-Bundesrecht oder US-Staatsrecht organisiert und/oder reguliert sind und im Namen von Nicht-US-Personen handeln oder Unterlagen an diese verteilen. Diese Unterlagen dürfen nicht an die Kunden dieser Zweigstellen oder Filialen oder an die breite Öffentlichkeit verteilt werden.