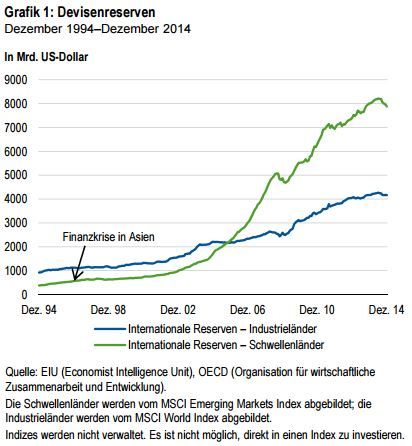

Die Gesamtdevisenreserven in den Schwellenmärkten sind in letzter Zeit tatsächlich geschrumpft. Der Internationale Währungsfonds (IWF) meldete, die Devisenreserven in Schwellenmärkten seien gegenüber dem Vorjahr von ihrem Höchststand etwas über 8 Bio. US-Dollar im zweiten Quartal 2014 um 114,5 Mrd. US-Dollar auf 7,74 Bio. US-Dollar per 31.03.2015 zurückgegangen. Aber trotz der Berichte über die marginale Reduzierung der Devisenreserven in Schwellenmärkten bleiben diese nach wie vor die primären Gläubiger der Welt. Als globale Aktienanleger sind wir immer noch der Überzeugung, Schwellenmarktländer erscheinen auch aus mehreren anderen Gründen insgesamt stärker als die Industriemärkte insgesamt. Zum Beispiel aufgrund der günstigeren demografischen Situation und dem prognostizierten Wirtschaftswachstum. In der Tat prognostiziert der IWF ein BIP-Wachstum in fortschrittlicheren Volkswirtschaften von 2,4% für 2015, während in Schwellen- und Grenzmärkten ein Wachstum von 4,3% erwartet wird.

Niedrigere Devisenreserven: Auswirkungen auf Schwellenmarktländer

Unserer Meinung nach ist das Schwinden der Devisenreserven, das für 2014 verzeichnet wurde, im Kontext des enormen Wachstums der Devisenreserven seit der asiatischen Finanzkrise vor zwei Jahrzehnten relativ unbedeutend. Die Schwellenmarktreserven bleiben auch weiterhin auf einem äußerst hohen Niveau, das immer noch viermal höher ist als noch im Jahr 2004. Mit wenigen Ausnahmen erscheint das Niveau der Devisenreserven heute mehr als ausreichend, um die kurzfristigen Finanzierungserfordernisse zu bedienen.

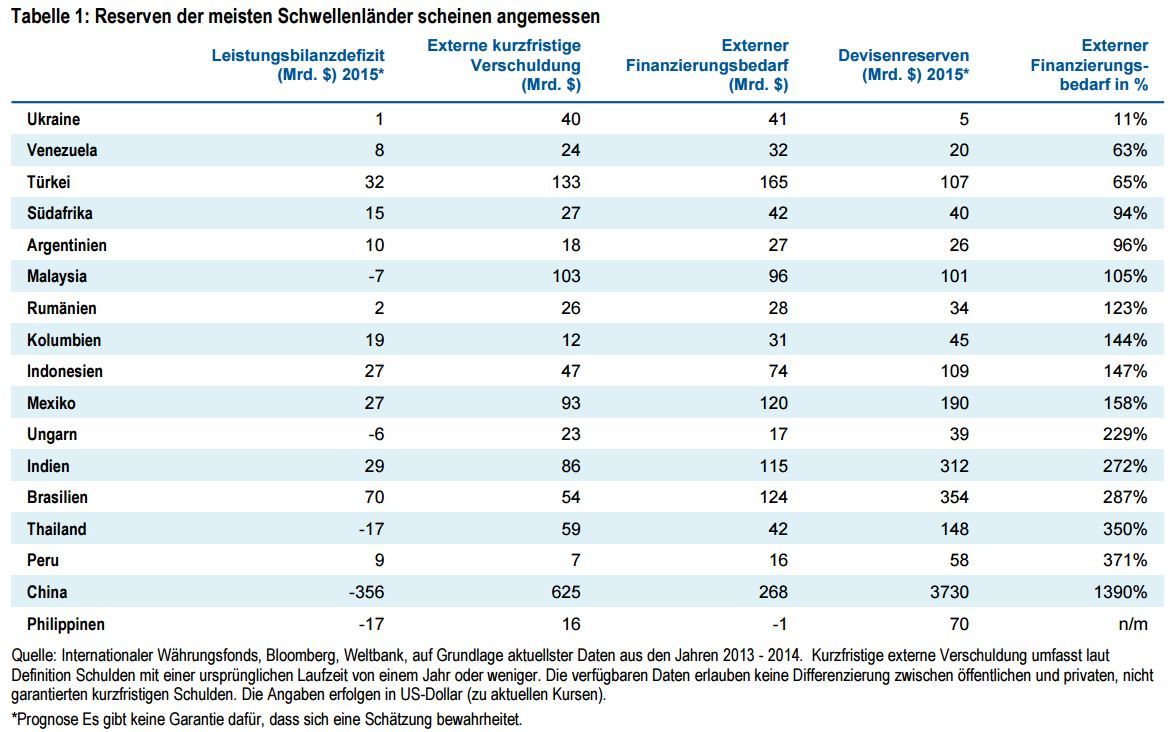

Die nachfolgende Tabelle veranschaulicht, wie die Devisenreserven in Schwellenmärkten im Allgemeinen die Finanzierungsbedürfnisse der meisten Länder angemessen decken.

Devisenreserven waren in den 1970er, 80er und 90er Jahren von grundlegender Bedeutung. Viele Schwellenmärkte nutzten damals ausländische Währungen (US-Dollar, japanische Yen oder die Deutsche Mark) als Anker, um die Inflation unter Kontrolle zu halten, insbesondere in lateinamerikanischen Ländern mit stark inflationären Trends.

Mit wenigen Ausnahmen ist Inflation für die meisten Schwellenmarktländer ein Problem der Vergangenheit. Das soll nicht heißen, dass Inflation in Zukunft nie mehr zu einem Problem werden kann.

Aber viele Länder konnten erfolgreich Inflationsziele als geldpolitisches Mittel nutzen oder ihre Notenbanken konnten aus eigener Kraft Glaubwürdigkeit gewinnen. Interventionen über die Nutzung von Währungskursen als Werkzeug zur Inflationskontrolle sind daher weitgehend ein Ding der Vergangenheit. Viele Länder sind daher hinsichtlich der Gestaltung ihrer Geldpolitik unabhängiger geworden und die meisten von ihnen koppeln ihre Landeswährung nicht mehr an den US-Dollar. Unserer Ansicht nach bedeutet das, das Niveau der Reserven ist im Allgemeinen weniger relevant, denn die weiter verbreitete flexible Zinspolitik reduziert das Erfordernis, über eine umfangreiche Kriegskasse mit Devisen zur Verteidigung der Wechselkurse zu verfügen. Heute gibt es, wenn überhaupt, nur noch wenige Länder, die einen reinen freien Wechselkursmechanismus einsetzen. Die meisten Länder nutzen eine sogenannte „Dirty Floating“ Politik, wobei man den Markt den Kurs entscheiden lässt, die Notenbank aber in Hinsicht auf angestrebte geldpolitische Ziele interveniert.

Derzeit findet eine akademische Debatte zwischen dem ehemaligen Chef der US-Notenbank Federal Reserve Ben Bernanke und dem ehemaligen US-Finanzminister Lawarence Summers zum Thema einer säkularen Stagnation und den Hintergründen der niedrigen, globalen Zinsen statt. Es stellt sich die Hauptfrage: Sind die Zinsen niedrig, weil nicht genug Leute investieren wollen, oder weil zu viele Leute sparen wollen.

Bernanke argumentiert, es lasse sich auf die Schwemme globaler Ersparnisse zurückführen, während Summers den Grund in einer Verlangsamung des Bevölkerungswachstums in Verbindung mit einem Mangel an rentablen Anlagegelegenheiten in der vorhersehbaren Zukunft sieht.

Auf jeden Fall scheint es einen Überschuss an Ersparnissen für das erforderliche Investitionsniveau zu geben, was das Gleichgewicht der Realzinsen nach unten (und sogar in den negativen Bereich) treibt. Das kann über den Wechselkurs (der Wunschkurs der Notenbank, der nicht negativ sein kann) nicht nachvollzogen werden kann.

Wenn wir Ben Bernankes Hypothese folgen, dann wäre eine Reduzierung der Schwellenmarktreserven aller Wahrscheinlichkeit nach Indikator einer Reduzierung der Sparquote in diesen Ländern, was einen Anstieg des Gleichgewichtszinses auslöst, der dem erzielbaren Niveau des Leitzinses entspricht, wodurch das Gleichgewicht wieder hergestellt würde.

Es lässt sich folgern, dass wir uns über den Rückgang der Devisenreserven an sich keine zu großen Sorgen machen zu brauchen. Länder sind hinsichtlich der Gestaltung ihrer Geldpolitik unabhängiger geworden und die meisten koppeln ihre Landeswährung inzwischen nicht mehr an den US-Dollar, was ihnen mehr Freiheit gibt, die Zinsen in ihren Ländern festzulegen.

Schrumpfende Reserven könnten auf ein weiteres Problem hindeuten, nämlich der sinkenden kurzfristigen Attraktivität von Schwellenmarktländern, entweder aufgrund dessen, dass sie nicht mehr Leistungsbilanzüberschüsse, die sie in der Vergangenheit erzielt haben, erzielen können (aufgrund fallender Rohstoffpreise bei Rohstoffproduzenten) oder sie keine Kapitalzuflüsse zur Finanzierung attraktiver Investmentgelegenheiten mehr anziehen. Beide Bereiche waren in der Vergangenheit Gründe für US-Dollar Zuflüsse, die das Wachstum der Notenbankreserven in Schwellenländern unterstützten.

Executive Chairman

Templeton Emerging Markets Group