Nachdem allgemein eingehend über die besorgniserregende Entwicklung des Wirtschaftswachstums in China berichtet wurde, überrascht es nicht, dass auch die Aussichten für andere Schwellenmärkte, unter anderem Indien, skeptischer gesehen werden. In Indiens Fall scheinen jedoch viele Kommentatoren einen entscheidenden Punkt zu übersehen: Anders als viele andere Schwellenmärkte ist Indien kein Land, das in hohem Maße exportiert. Indiens Volkswirtschaft wird vielmehr durch die Binnennachfrage getrieben.

Da der Anteil der Exporte an Indiens Bruttoinlandsprodukt (BIP) nur 23,6% ausmacht,[1] denken wir, dass eine Abkühlung der Weltkonjunktur wahrscheinlich nur geringe Auswirkungen auf die Volkswirtschaft hätte. Anders als Russland und Brasilien, die in hohem Maße von den Rohstoffpreisen abhängig sind und deshalb unter einer globalen Abkühlung leiden würden, ist Indien als Nettoimporteur einer der Hauptnutznießer niedriger Rohstoffpreise.

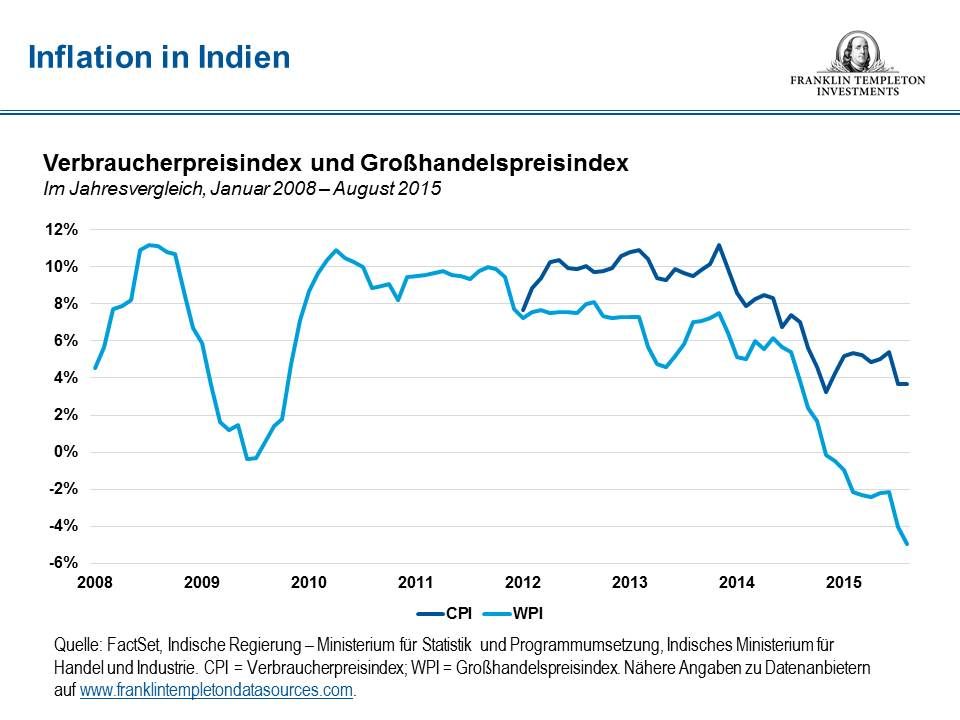

Anzeichen für einen Konjunkturaufschwung in Indien sind bereits zu erkennen: Die beiden Defizite (das Haushalts- bzw. das Außenhandelsdefizit) scheinen unter Kontrolle, die Inflation ist seit 2014[3]deutlich zurückgegangen und die Währungsreserven sind gestiegen.[4] Dies lässt vermuten, dass das Land weniger gefährdet wäre, falls ausländische Investoren ihr Kapital abziehen sollten. Während andere BRICS-Staaten mit ihren eigenen internen Problemen zu kämpfen haben, scheint Indien sich auf einem anderen Weg zu befinden.

Wir denken, dass sich Indien in einem wichtigen Punkt von vielen anderen Volkswirtschaften im Rest der Welt, insbesondere von anderen Schwellenmärkten, unterscheidet: Indien hat das Potenzial, noch weitere zwei bis drei Jahrzehnte kräftig weiterzuwachsen.

Diese Einschätzung stützt sich auf vier Faktoren, nämlich: den Anteil der Bevölkerung im erwerbsfähigen Alter, die Arbeitsproduktivität, den steigenden Anteil der Investitionsausgaben am BIP sowie die Kapitalproduktivität. Wir denken, dass Indien die Chance hat, sich langfristig in allen diesen vier Bereichen weiter zu steigern und langfristig nachhaltiges Wachstum zu erzielen. Eine jüngst von den Vereinten Nationen vorgelegte Studie kommt zu dem Schluss, dass Indien schon 2022[5] eine größere Bevölkerung haben wird als China – sechs Jahre früher als zuvor prognostiziert. Im Jahr 2022 werden beide Länder schätzungsweise 1,4 Milliarden Einwohner haben, wobei Indiens Bevölkerung bis 2030 auf 1,5 Milliarden und bis 2050 auf 1,7 Milliarden steigen dürfte, während Chinas Bevölkerungszahl voraussichtlich ab 2030 konstant bleiben wird.[6]

Indiens BIP pro Kopf entspricht etwa dem Stand Brasiliens von 1983 bzw. Chinas im Jahr 2004: Indiens Wohlstand liegt also Jahrzehnte hinter demjenigen anderer Schwellenmärkte zurück, so dass Indien noch sehr viel nachzuholen hat. Gleichzeitig bietet Indien sehr viel hoch qualifiziertes Humankapital, so dass das Land im Bereich der handelbaren Dienstleistungen wie auch in Sektoren mit höherer Wertschöpfung, etwa bei IT und Pharmazeutika, sehr konkurrenzfähig ist.

Auch Indiens Altersabhängigkeitsquotient – der Anteil der sehr Jungen bzw. sehr Alten, der als von der erwerbsfähigen Bevölkerung (in der Regel Personen zwischen 15 und 64 Jahren) abhängig angesehen wird – wird voraussichtlich bis 2040 zurückgehen, während in vielen anderen Ländern ein Anstieg dieser Kennzahl zu erwarten ist. Dieser Trend dürfte für ein Arbeitskräfteangebot sorgen, welches das vieler anderer Länder übertrifft.[7] Die daraus resultierenden Chancen für starkes Binnenwachstum und Einzelhandel kämen Indiens wachsender Mittelklasse zugute, die voraussichtlich 2030 die 1,1-Milliarden-Marke erreichen wird.[8]

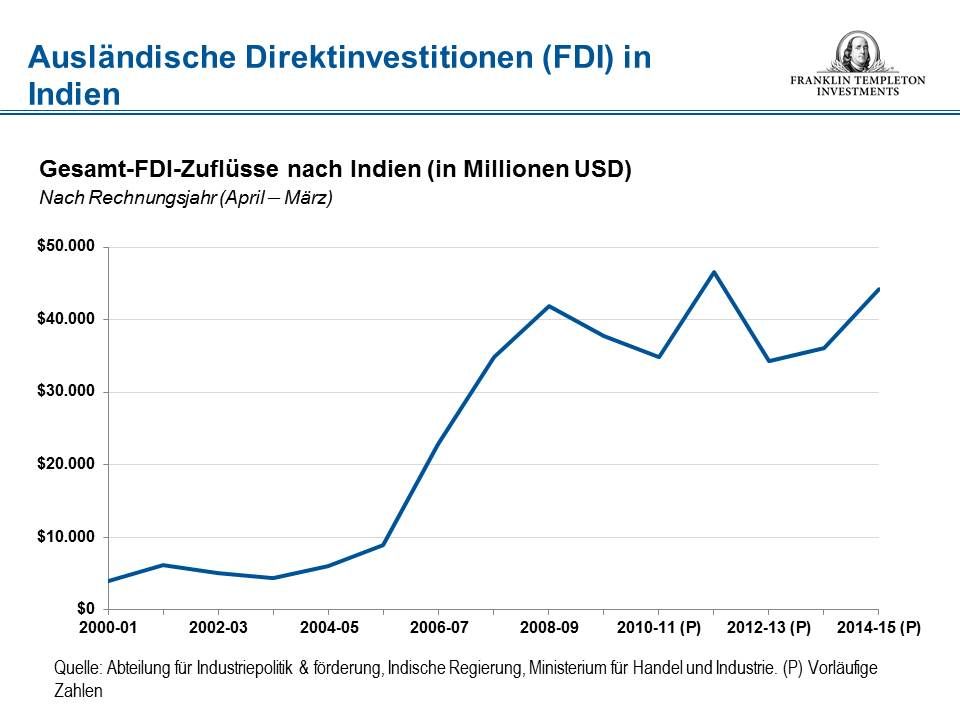

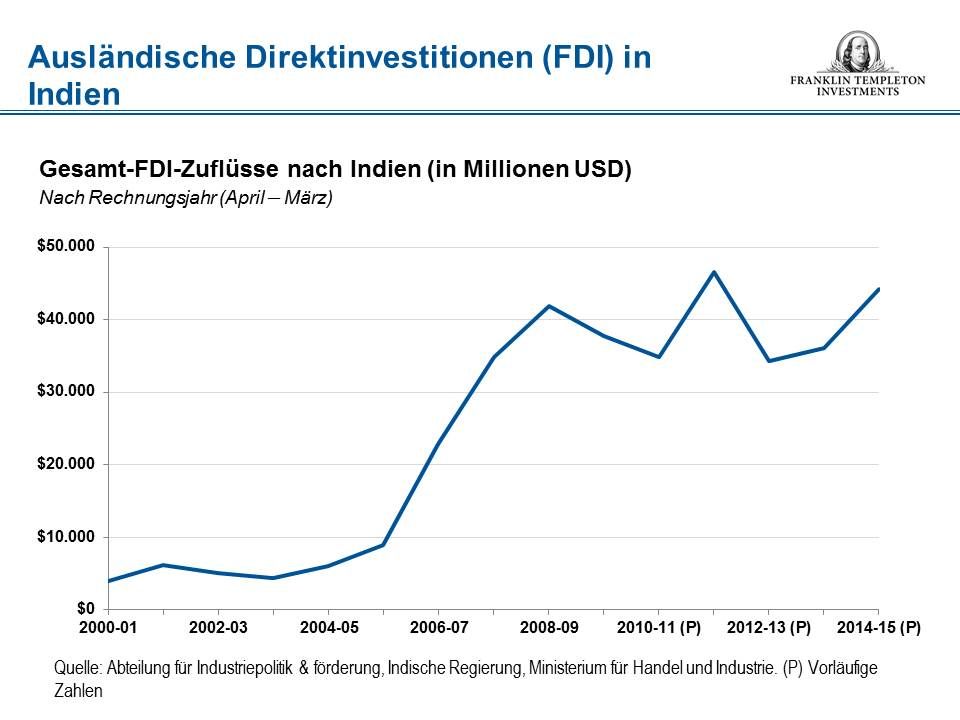

Bei den Zuflüssen aus ausländischen Direktinvestitionen, die 2015[10] 22,25% höher waren als im vorhergehenden Haushaltsjahr, wurde eine neue Rekordhöhe erreicht. Nie zuvor wurden so viele indische Aktien von ausländischen Portfolioinvestoren gehalten. Wir sehen dies als Zeichen dafür, dass Modis Reformen in die richtige Richtung gehen.

Im Zuge der jüngsten globalen Volatilität haben einige ausländische Investoren Gelder abgezogen, doch dank Indiens makroökonomischer Anpassungen der letzten 18 bis 24 Monate konnte dies durch heimische Ersparnisse ausgeglichen werden. Der Anteil der Finanzanlagen am Gesamtsparvermögen der Privathaushalte ist gestiegen, insbesondere die Anlagen in die Aktienmärkte. Die jüngst durch ausländische Anleger abgerufenen Gelder wurden durch inländische Anleger ausgeglichen, sodass sich die inländischen Aktienfonds rasch erholen konnten.

Die Aktienanlagen sind zwar gestiegen, doch zurzeit sind nur etwa 2,3% des Sparvermögens der indischen Privathaushalte in Aktien investiert. Anlegerfreundlichere Vorschriften, gute demografische Voraussetzungen, ein wachstumsfreundliches Umfeld und bessere Anlegeraufklärung könnten indischen Aktien unserer Einschätzung nach mittel- bis langfristig starke Zuflüsse durch inländische Anleger bescheren. Das würde dann möglicherweise nicht nur die Anlagenklasse der inländischen Aktien stützen, sondern auch dazu beitragen, dass die indischen Aktienmärkte weniger stark mit den anderen Märkten der Welt korrelieren, wodurch wiederum die Volatilität eingedämmt würde.

Regierung an der Arbeit

Modi hat Indiens Haushaltsdefizit, das 2010 eine Spitze von 6,5% erreicht hatte, 2015 auf 4% des BIP konsolidiert und auch Arbeitsmarktreformen begonnen, die den Produktionssektor fördern und letztendlich zu mehr Arbeitsplätzen führen dürften. Zurzeit arbeitet er daran, den Körperschaftsteuersatz zu senken.

Kaum eine Volkswirtschaft verzeichnet so starkes Wachstum wie die indische. Schon 2015 dürfte Indien eine höhere BIP-Zuwachsrate haben als China.[11]

Wir denken, dass sich Indien – anders als viele andere Länder – in einer beneidenswerten Position befindet: Das Land profitiert nicht nur von den bereits erwähnten strukturellen Katalysatoren, sondern auch von positiven zyklischen Faktoren, die nachhaltiges Wachstum antreiben. Indien hat einen Abschwung erlebt, der sich lange hinzog, aber die schlimmsten Zeiten scheint das Land jetzt hinter sich zu haben: Wir denken, dass das Wachstum kurz- bis mittelfristig wieder im langfristigen Trend liegen wird, nicht nur wegen der Infrastrukturausgaben und des Konsums der urbanen Bevölkerung, sondern auch wegen des dank der rückläufigen Inflation freundlichen Zinsumfelds.

Dies sind nur einige der Gründe, die unseres Erachtens dafür sprechen, dass Indiens Story gerade erst los geht.

Sukumar Rajah

Managing Director und Chief Investment Officer

Franklin Local Asset Management, Asian Equity

[1] Quelle: Weltbank, Oktober 2015.

[2] Quelle: Weltbank, Stand: Oktober 2015.

[3] Quelle: Weltbank, Stand: Oktober 2015.

[4] Quelle: Reserve Bank of India. Am 25. September 2015 beliefen sich Indiens Währungsreserven auf 326.578 Mio. USD, was einem Plus von 39.186 Mio. USD gegenüber dem Vorjahr entspricht.

[5] Quelle: United Nations, World Population Prospects – The 2015 Revision. Es gibt keine Garantie dafür, dass sich eine Schätzung oder Prognose bewahrheitet.

[6] Ebd.

[7] Quellen: UN Population-Datenbank (einschließlich Schätzungen), Morgan Stanley Research. OECD Daten, Historische Bevölkerungsschätzungen und ‑projektionen, 1950 bis 2050; Datenauszug vom 4. Februar 2015. Es gibt keine Garantie dafür, dass sich eine Schätzung oder Prognose bewahrheitet.

[8] Quelle: FactSet, Ministerium für Statistik und Programmumsetzung, Indien, März 2015. Es gibt keine Garantie dafür, dass sich eine Projektion oder Prognose bewahrheitet. Nähere Angaben zu Datenanbietern auf www.franklintempletondatasources.com.

[9] Quelle: Indische Regierung; Stand: 16. Juli 2015.

[10] Quelle: Weltbank, Oktober 2015.

[11] Quelle: IWF World Economic Outlook Database, Oktober 2015.