In der ersten Woche des neuen Jahres sind die chinesischen Aktienmärkte deutlich gefallen, was an den weltweiten Finanzmärkten heftige Turbulenzen ausgelöst hat. Zwar sind wir uns darüber im Klaren, dass der Kursrutsch die Anleger beunruhigt. Doch unsere fundierten langfristigen Analysen der chinesischen Wirtschaftslage deuten darauf hin, dass derzeit kein Anlass für Panik besteht. Insgesamt sind wir weiterhin der Ansicht, dass die Bedingungen für die chinesische Wirtschaft fundamental stabiler sind, als es die Märkte zuletzt haben vermuten lassen. Nach wie vor sind wir der Meinung, dass die chinesische Regierung ausreichend Instrumentarien und finanzielle Reserven besitzt, um der jüngsten Verlangsamung zu begegnen und das Wachstum weiterhin bei 6–7% zu halten, was unserer Ansicht nach zur Unterstützung der globalen Konjunktur ausreicht.

Im Verlauf seiner relativ kurzen Geschichte hat der inländische Aktienmarkt Chinas zu extremen Schwankungen geneigt, unter anderem weil er für internationale Anleger nicht zugänglich ist. Zudem spielt er noch immer – sowohl als Kapitalquelle für Unternehmen wie auch als Anlagemöglichkeit für Privatinvestoren – eine relativ geringe Rolle für die chinesische Volkswirtschaft, auch wenn seine Bedeutung in beiderlei Hinsicht zugenommen hat.

"Zu einem wahrhaftigen Einbruch, den manche Beobachter vorausgesagt hatten, kam es jedoch nicht."

Im vergangenen Sommer führte die chinesische Regierung eine Reihe von administrativen Maßnahmen ein, um den Fall der Aktienkurse zu stoppen, nachdem eine Korrektur Anleger rund um die Welt aufgeschreckt hatte. Dabei sollte man nicht vergessen, dass die Korrektur damals eintrat, nachdem sich die Bewertungen in den zwölf Monaten davor mehr als verdoppelt hatten. Zu einem wahrhaftigen Einbruch, den manche Beobachter vorausgesagt hatten, kam es jedoch nicht.

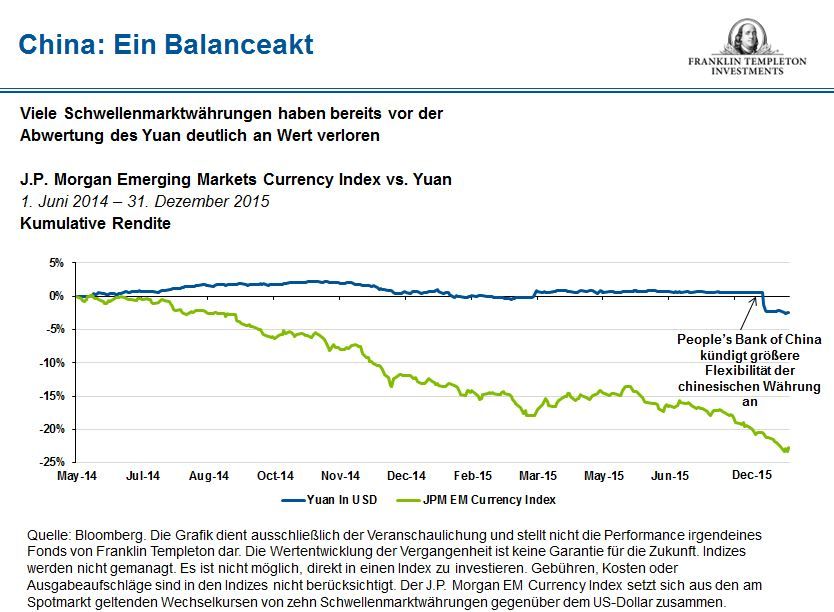

Die People’s Bank of China (PBoC) hat erneut interveniert, um eine Abwertung des Yuan herbeizuführen, und erneut interpretieren manche Beobachter die Abwertung als Signal dafür, dass die Politik weiterhin stark besorgt über die Wachstumsverlangsamung ist.

Sie fürchten, dass die chinesischen Behörden eine deutliche Abwertung mit dem Ziel einer Stärkung des Wachstums durch mehr Exporte herbeiführen wollen. Dies könnte zu Währungskriegen führen, die Störungen für das weltweite Wachstum und das weltweite Finanzsystem auslösen könnten. Wir sind jedoch anderer Ansicht.

"Seitdem hat der Renminbi zwar etwas an Wert verloren, doch haben wir nicht das Gefühl, dass dies der Vorbote einer umfangreicheren unkontrollierten Abwertung ist, wie es die Märkte befürchten."

Wie wir in unserer eingehenden Analyse von China im Rahmen von Global Macro Shiftserklärt haben, glauben wir, dass die chinesische Führung ihren Kurs höchstwahrscheinlich beibehalten wird. Anzumerken ist, dass die Währung des Landes in den zwölf Monaten vor der Abwertung im August 2015 real um effektiv 12% aufgewertet hatte. Zudem hatte es in China in der ersten Jahreshälfte einige Abflüsse von „heißem Geld“ gegeben, was die Entscheidungen der Politik ebenfalls beeinflusste. Seitdem hat der Renminbi zwar etwas an Wert verloren, doch haben wir nicht das Gefühl, dass dies der Vorbote einer umfangreicheren unkontrollierten Abwertung ist, wie es die Märkte befürchten.

Normalisierung des chinesischen Wachstums unvermeidlich

Wir teilen den Pessimismus nicht, der am Markt in Bezug auf das chinesische Wirtschaftswachstum herrscht. Die jüngste Abschwächung des Wachstums in China halten wir vielmehr für eine unvermeidliche Normalisierung in einer Wirtschaft dieser Größenordnung. Das nominale Bruttoinlandsprodukt (BIP) ist heute fünfmal so groß wie noch vor zehn Jahren. Auch eine niedrigere Wachstumsrate steht demnach noch für einen gewaltigen Beitrag zur globalen Gesamtnachfrage.

Nach unserer Einschätzung hat sich die Wachstumsqualität in China in den letzten Jahren verbessert. Zwar sind durch die steigenden Arbeitskosten und Zinsen die Unternehmensgewinne unter Druck geraten. Jedoch beflügeln die höheren Löhne den Konsum, der unseres Erachtens immer mehr zum Anker des chinesischen Wachstums wird. Wir schätzen den Konsumanteil auf knapp 60% des BIP – mit steigender Tendenz. Durch die neue Zinsliberalisierungspolitik kann zudem Kapital in die Gesamtwirtschaft umgelenkt werden, vor allem in den Privatsektor, den wir für den künftigen Wachstumsmotor halten.

"Die chinesische Privatwirtschaft trägt heute mehr zum Beschäftigungswachstum bei als der staatliche Sektor. Das hat es seit rund 30 Jahren nicht gegeben."

Die chinesische Privatwirtschaft trägt heute mehr zum Beschäftigungswachstum bei als der staatliche Sektor. Das hat es seit rund 30 Jahren nicht gegeben. Außerdem wird die rasche Urbanisierung des Landes entsprechende Entwicklungsprojekte erforderlich machen. Zurzeit werden Pläne für Infrastrukturinvestitionen umgesetzt. Der Eisenbahnsektor dürfte wachsen, ebenso wie die Nachfrage nach flächendeckender Wasseraufbereitung und ökologischen Projekten. Derartige Projekte könnten Wachstumsbelastungen durch Kontraktion in der Produktion und Überkapazitäten im Immobiliensektor in gewissem Umfang abfedern. Zudem scheinen die Immobilienpreise durch frühere geldpolitische Lockerungsmaßnahmen nun die Talsohle durchschritten zu haben.

Insgesamt gehen wir unseren Analysen zufolge davon aus, dass China auf Kurs bleibt. Das BIP-Wachstum sollte sich in den nächsten Jahren moderat abschwächen, auf Werte um 6%, während sich die Wirtschaft verstärkt auf den Konsum, das Dienstleistungsgewerbe und Produkte mit höherer Wertschöpfung verlagert. Das hat wesentliche Auswirkungen auf die Weltwirtschaft:

Zusammengefasst lässt sich sagen, dass sich die chinesische Wirtschaft zwar in einem tiefgreifenden Wandel befindet, jedoch kein Risiko eines Einbruchs besteht. Zwar stagnieren oder verlangsamen sich einige der traditionellen Wachstumsmotoren wie Fertigung, Immobilien und kommunale Ausgaben. Sie werden jedoch abgelöst durch neue Katalysatoren wie den Dienstleistungssektor und eine neue Generation von Privatunternehmen. Auch wenn wir möglicherweise kurzfristig mit Volatilität rechnen, ist unsere Einschätzung für China, das auf der Suche nach einem neuen Gleichgewicht ist, nach wie vor optimistisch.

Dr. Michael Hasenstab

Executive Vice President, Portfolio Manager, Chief Investment Officer

Templeton Global Macro