Seit fast zehn Jahren werden die Finanzmärkte auf einer Welle billigen Geldes in den USA getragen, die von den quantitativen Lockerungsprogrammen (QE) der US-Notenbank (Fed) spendiert wird, die nach der globalen Finanzkrise 2007 bis 2009 aufgelegt wurden. Die Verlängerung der Fed-Bilanz von rund 900 Mrd. US-Dollar im Jahr 2008 auf knapp 4,5 Billionen US-Dollar heute war vermutlich die dominierende Kraft für die Gestaltung der globalen Finanzmärkte. QE hat die Renditen gedrückt und die Kurse steigen lassen. Zahlreiche Anleger wurden in risikoreichere Anlagen umgelenkt, während die Kapitalkosten künstlich niedrig gehalten wurden. Dies hat zu Verzerrungen bei den Kursen für Anleihen und Aktien geführt. Kurz gesagt, hat die QE-Ära einen scheinbar entspannten Markt geschaffen, der dauerhaft niedrige Renditen als eine permanente Situation ansieht. Nach unserer Beurteilung sind diese Bedingungen jedoch weder normal noch dauerhaft. Wir gehen davon aus, dass die Abkehr der Fed von QE die Finanzmärkte ab 2018 für einige Zeit erheblich beeinflussen wird.

Steigende Renditen von US-Staatsanleihen bergen mehrere Risiken

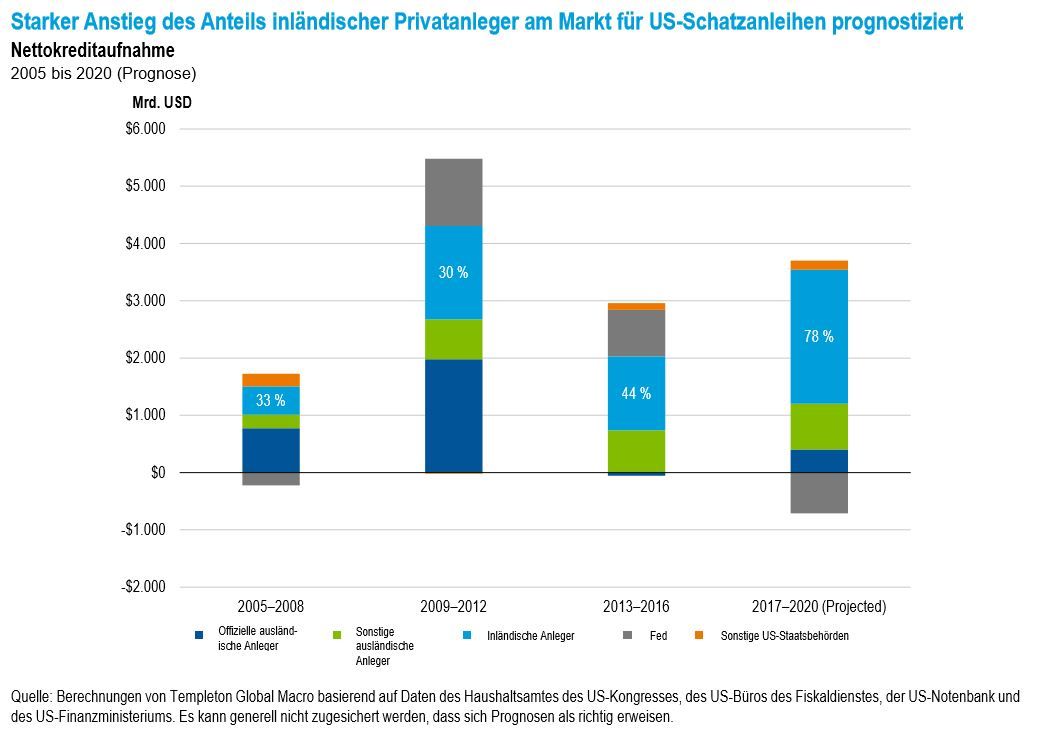

Aus unserer Sicht sind mehrere Faktoren darauf angelegt, die Renditen von US-Treasuries(UST) in die Höhe zu treiben, insbesondere die genannte Abkehr von QE, da die Fed ihre Bilanz schrumpft, aber auch die ungewöhnliche Stärke des US-Arbeitsmarkts mit steigenden Löhnen und Inflationsdruck, anhaltender Robustheit der US-Wirtschaft und einer strukturellen Verlagerung in Richtung Deregulierung durch die Trump-Regierung und die Fed unter ihrem neuen Chef Jerome Powell. Es ist geplant, dass die Fed in den nächsten drei Jahren ihre Bilanz um 1,5 Billionen US-Dollar schrumpfen wird. Gleichzeitig haben bedeutende ausländische Käufer von USTs aus früheren Jahren in den letzten Jahren aufgehört, USTs zu kaufen. China hat seine Auslandsreserven um rund 1 Billion US-Dollar abgebaut, während ölexportierende Länder wie Saudi-Arabien zu Nettoschuldnern statt Gläubigern geworden sind und keine USTs mehr in großem Umfang kaufen. Nun steigt auch die Fed aus diesem Markt aus und das Angebot an UST-Käufern wird noch kleiner. Gleichzeitig bleibt die Schuldenaufnahme durch USTs weiterhin auf einem steigenden Trend. Übrig bleiben hauptsächlich preisempfindliche inländische US-Anleger, um das Vakuum zu füllen. Wir gehen davon aus, dass diese Dynamik den Druck auf die UST-Renditen steigern wird.

Anleger, die nicht auf den Schwenk von der Erholungsphase lockerer Geldpolitik in eine auf Expansion setzende Nach-QE-Ära vorbereitet sind, können aus unserer Sicht einem erheblichen Risiko ausgesetzt sein. Die Märkte könnten in den nächsten Quartalen eine deutliche Korrektur der UST-Renditen erleben, in einem ähnlichen Volumen und Tempo wie die Anpassungen, die während des vierten Quartals 2016 stattfanden. Unserer Meinung nach ist es nicht nur ausschlaggebend, sich gegen aktuelle UST-Risiken zu wappnen, sondern auch Portfolios zu strukturieren, um von steigenden Zinsen zu profitieren.

Für 2018 besteht die Herausforderung für Anleger darin, dass sich ein traditionelles Streuungsverhältnis zwischen Anleihen und Risikoanlagen in diesem neuen Zyklus fallender UST nicht bewähren könnte. Es ist gut möglich, dass Risikoanlagen ebenfalls fallen, wenn die „risikofreie“ Rendite (Rendite der USTs) anzieht. Die Märkte sind an ungewöhnlich niedrige Abzinsungssätze gewöhnt –eine Stufe höher würde wesentliche Folgen für die Berechnung dieser Bewertungen haben. Darüber hinaus beobachten wir seit einiger Zeit, dass sich eine nachsichtige Stimmung gegenüber Anlageklassen breitmacht, da UST-Renditen und Renditen von Risikoanlagen häufig bei einer günstigen Wertentwicklung positiv korrelierten. Die unter dem Schutz einer ungewöhnlich lockeren Geldpolitik erreichten positiven Ergebnisse können jedoch die zugrunde liegenden Risiken dieser Anlagekategorien übertünchen. Bei Aufhebung der lockeren Geldpolitik könnten sich diese positiven Korrelationen fortsetzen, aber mit gegenteiligen Folgen – gleichzeitiger Abschwung bei Anleihen, Aktien und globalen Risikoanlagen, wenn wir eine bisher nicht erlebte Ära der Verzerrungen an den Finanzmärkten verlassen. Dies sind die Arten von Korrelationen und Risiken, die wir 2018 vermeiden wollen.

Bestimmte Schwellenmärkte bieten nicht systemischen Value

Die Folgen der strafferen Geldpolitik der Fed für Schwellenmärkte dürften im kommenden Jahr von Land zu Land unterschiedlich ausfallen. In bestimmten Ländern gibt es noch attraktive Bewertungen, aber nicht alle Schwellenmärkte werden unserer Meinung nach steigende Zinsen gut verkraften. Es ist wichtig, Länder mit nicht systemischem Value zu erkennen, die weniger mit breit angelegten Beta-Risiken (Marktrisiken) korrelieren. Länder, die stärker binnenwirtschaftlich orientiert sind und weniger vom Welthandel abhängen, weisen häufig diese nicht systemischen Eigenschaften, zusammen mit inhärenter Robustheit gegen globale Schocks auf. Einige wenige haben bereits diese Robustheit in den letzten Jahren bewiesen, insbesondere Indonesien. Bei anderen stehen die wirtschaftlichen Risiken im Zusammenhang mit den laufenden Reformen im Land und weniger mit den Ereignissen außerhalb, wie etwa Brasilien oder Argentinien.

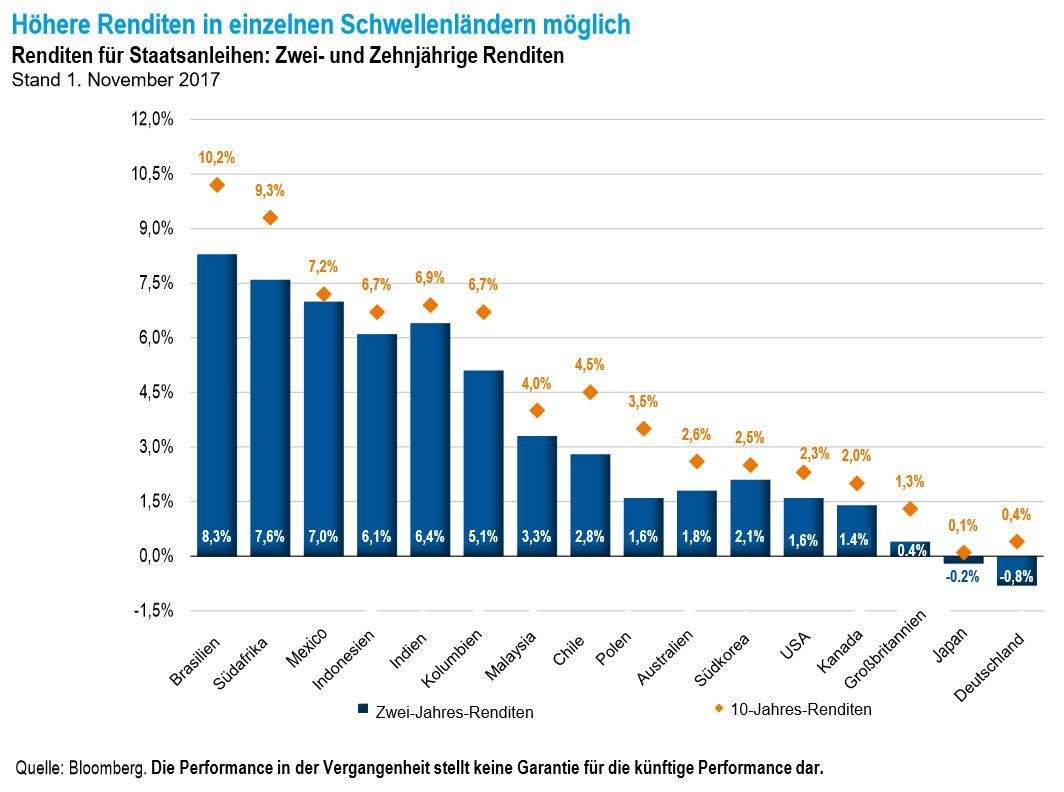

Steigende Zinsabstände sind ebenfalls wichtig in einem Umfeld steigender Zinsen. Brasilien und Mexiko haben eine kurzfristige Rendite von rund 7 %, Indien und Indonesien von rund 6 % und in Argentinien liegt sie bei 25 % (Stand November 2017). Wenn die US-Zinsen um 100 oder 200 Basispunkte steigen, verfügen diese Länder über ein dickeres Polster, um diesen Druck auf die Zinssätze abzufedern. Hingegen dürften Schwellenmärkte mit einer unausgewogenen Gesamtwirtschaft oder einem Niedrigzinsumfeld durch steigende Zinsen stärker betroffen sein. Länder wie die Türkei oder Venezuela bleiben aus unserer Sicht fundamental durch einen Zinsschock gefährdet. Eine weitere Gruppe potenziell gefährdeter Länder sind solche mit niedrigeren Zinsen wie Südkorea oder Singapur. Sie könnten trotz solider gesamtwirtschaftlicher Fundamente ebenfalls anfällig für Währungsabwertungen sein, wenn sich die Zinsabstände mit den USA umkehren. Daher sind wir der Meinung, dass der Schlüssel für Anlagen in Schwellenmärkten 2018 darin liegen wird, die breit angelegten Beta-Risiken zu vermeiden und diese nicht systemischen Alpha-Quellen (Performance über der Marktrendite) zu finden, die steigende Zinsen aushalten können.

In den bedeutenderen Industrieländern beobachten wir weiterhin unattraktive Anleihemärkte, besonders die niedrigen bis negativen Renditen im Euroraum und in Japan. Bei in den USA steigenden Zinsen gehen wir davon aus, dass eine Spreizung der Zinsaufschläge im Euroraum und Japan den Euro und Yen gegenüber dem US-Dollar schwächen.

Für 2018 gehen wir von steigender Inflation und US-Treasury-Renditen aus

Mit Blick auf 2018 gehen wir von einer Abkehr von quantitativer Lockerung, steigenden Zinsen und verstärktem Inflationsdruck in den USA als einige der folgenschwersten Faktoren für die globalen Finanzmärkte im kommenden Jahr aus. Als die ersten QE-Runden durch die Fed vor nahezu zehn Jahren umgesetzt wurden, wandten viele Skeptiker ein, dass die Überschwemmung der Finanzmärkte mit Geld zu einer hohen Inflation führen würde. Die Inflation hat sich jedoch niemals beschleunigt, teilweise, weil die Banken und Finanzkonzerne das Geld horteten, während die Kreditvergabe durch die Regulierung im Nachgang zur globalen Finanzkrise eingeschränkt blieb, etwa durch das Dodd-Frank-Gesetz. Diese Faktoren, die früher die Inflation und die Geldschöpfung in den letzten zehn Jahren im Zaum hielten, gehen ebenfalls jetzt zu Ende. Maßnahmen zur Deregulierung durch Regierungsmaßnahmen sind bereits auf dem Weg, während die Kreditvergabe sich belebt. Kurz gesagt, beginnen nunmehr die Kreditexpansion und Geldumlaufgeschwindigkeit, die in den letzten zehn Jahren auf sich warten ließen, sich jetzt erst zu erhöhen. Diese potenzielle Steigerung der Geldumlaufgeschwindigkeit, in Verbindung mit dem in der US-Wirtschaft und den Arbeitsmärkten vorhandenen Druck, lässt uns eine höhere Inflation und höhere UST-Renditen im kommenden Jahr erwarten. Unserer Meinung nach sollten sich Anleger auf diese Risiken einstellen.

Dr. Michael Hasenstab, Chief Investment Officer, Templeton Global Macro, Franklin Templeton