Der verstorbene Sir John Templeton sagte einmal: „Zu sagen, dass es dieses Mal anders ist, ist bei Investments am gefährlichsten.“ Nach einem kräftigen, mehrjährigen Hoch sind viele globale Aktienanleger möglicherweise etwas zu selbstgefällig geworden. Der Markt weiß allerdings, wie er uns Demut lehren kann!

Die überraschend guten Beschäftigungszahlen (vor allem Lohnsteigerungen) im Januar in den USA sorgten allgemein für die Erwartung, dass die Zinssätze zur Schwächung der Inflationskräfte schneller als erwartet steigen könnten. Und die Märkte mussten dieses Szenario einpreisen. Das Ergebnis waren stark rückläufige US-Märkte, und die weltweiten Aktienmärkte folgten dieser Entwicklung Anfang Februar.

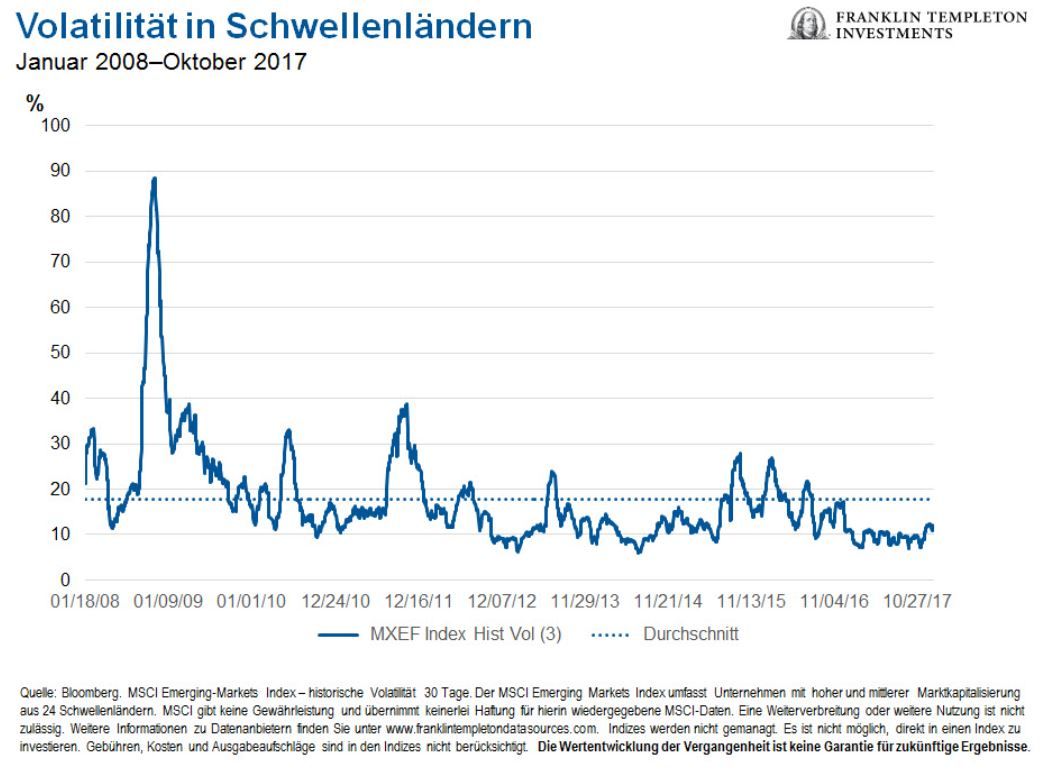

Wir müssen die aktuelle Volatilität im Kontext mit der historischen Volatilität betrachten. Auch wenn die jüngst gestiegene Volatilität auf eine Neubewertung hindeuten könnte, erlebten viele Anlageklassen, darunter die Schwellenländer, eine lange Phase mit niedriger Volatilität (siehe nachfolgende Grafik).

Kommt es in den Industrieländern zu größeren Korrekturen, werden auch die Schwellenländer von Fieber erfasst und zeigen häufig eine Überreaktion mit noch größeren Verlusten. Dies hängt damit zusammen, dass Schwellenländer generell als Investments mit höherem Risiko gelten und sich globale Anleger daher häufig schnell zuerst aus ihnen zurückziehen. Dies geschieht häufig ungeachtet der zugrunde liegenden wirtschaftlichen Fundamentaldaten in den einzelnen Ländern. Die Schwellenländer erwiesen sich während dieses letzten Marktschocks als widerstandsfähig und sind bisher nicht in die früheren Muster dieser Art von Überreaktion verfallen.

Während des Abverkaufs vom 1. bis 6. Februar fiel der MSCI Emerging Markets (EM) Index um 5,8 %, und der MSCI World Index gab um 5,1 % nach. Insgesamt übertraf der MSCI EM Index im Jahr 2017 und im ersten Monat von 2018 jedoch den MSCI World Index.

Im Januar legte der MSCI EM Index um 8,3 % zu, während der MSCI World Index ein Plus von 5,0 % verzeichnete. Und von Jahresbeginn bis 8. Februar stieg der MSCI EM Index um 0,40 %, während der MSCI World Index um 2,78 % fiel. Die Schwellenländer erweisen sich somit tatsächlich als widerstandsfähig.

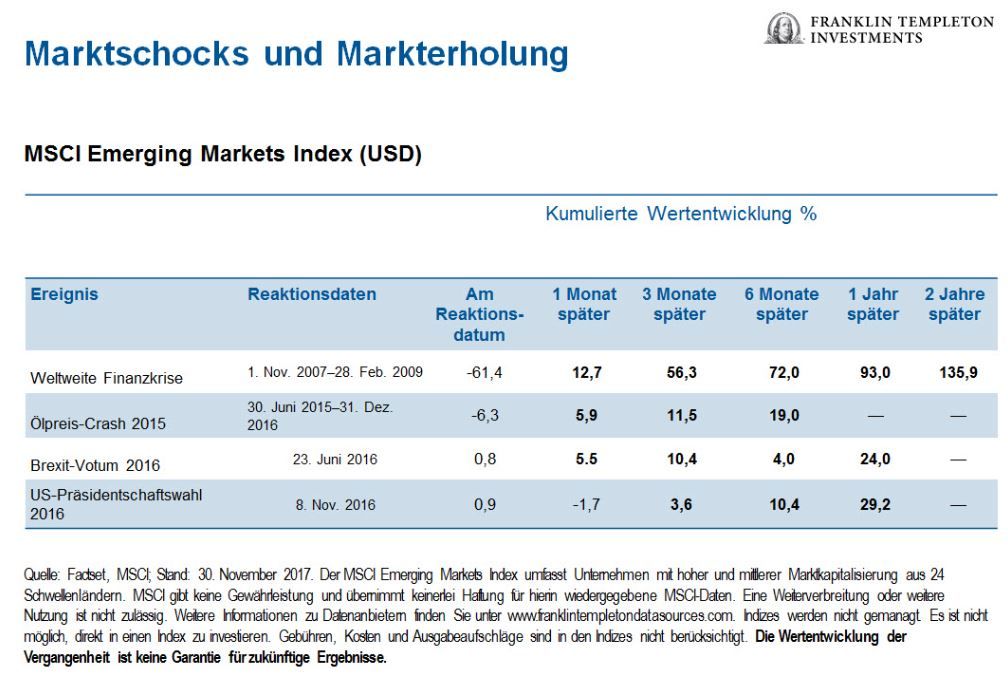

Langfristig betrachtet erholten sich die Schwellenländer immer wieder von Krisenphasen – nicht nur von Krisensituationen in ihren eigenen Ländern, sondern auch von globalen Schocks. Die folgende Tabelle veranschaulicht diese Fähigkeit zur Erholung.

Marktbeben können Werte freilegen

Aus unseren Beobachtungen wissen wir, dass die Anlageklasse auf Basis des derzeitigen Prozentanteils der Schwellenländer an der weltweiten Marktkapitalisierung in den Portfolios vieler Anleger unterrepräsentiert ist.

Die Bewertungen waren überdies im vergangenen Jahr im Vergleich zu den Industrieländern nach wie vor relativ günstig, und die aktuellen Marktturbulenzen könnten Schwellenländeraktien für Schnäppchenjäger noch attraktiver machen.

Bewertungen mit Abschlägen sind einer von mehreren Trends, die das Aufwärtspotenzial, das wir heute in den Schwellenländern erkennen, untermauern. Weitere positive Trends sind u. a. die unterbewerteten Währungen und niedrigeren Schuldenniveaus der Schwellenländer.

Drei Faktoren als Argumente für Schwellenländer

Unterbewertete Schwellenländer-Währungen: Schwellenländer-Währungen sind im Vergleich zu den letzten Jahren weiterhin unterbewertet. Dies schafft ein gutes Umfeld für exportorientierte Unternehmen.

Niedrigere Schulden in Schwellenländern: Die Schulden in Schwellenländern gingen in den letzten Jahren zurück und erscheinen viel gesünder als die Schulden in den Industrieländern.

Aktienbewertungen mit Abschlägen: Nach unserer Ansicht haben die Märkte in den Schwellenländern im Hinblick auf die Gewinne einen Wendepunkt erreicht und bieten uns Bewertungschancen, die in den meisten Industrieländern generell nicht zu finden sind. Die Gewinne dürften ihre Erholung fortsetzen und die Unternehmen auf ein normaleres Niveau zurückführen.

Gründe für Optimismus

Die Schwellenländer haben ihren Anteil am weltweiten Bruttoinlandsprodukt (BIP) in den vergangenen 30 Jahren verdoppelt. Mittlerweile entfallen 60 % des weltweiten BIP-Wachstums auf sie. Und es wird in diesem Jahr in den Schwellenländern generell mit einem höheren Wachstum als in den Industrieländern gerechnet – der Internationale Währungsfonds prognostiziert für die Schwellenländer ein BIP-Wachstum von 4,7 % gegenüber 2,3 % in den Industrieländern.

Auch das sich ändernde Wirtschaftsprofil der Schwellenländer bietet nach unserer Einschätzung viel Potenzial. Viele Schwellenländer machen den Schritt weg von rein rohstoffbasierten Gütern hin zu höherwertigen Gütern und Dienstleistungen (z. B. Smartphone- oder Kfz-Komponenten). Dies deutet darauf hin, dass sich mancher Anleger möglicherweise Chancen in dieser Anlageklasse entgehen lässt.

Bei der Suche nach Argumenten für Schwellenländer im kommenden Jahr sollten aus unserer Sicht die Devisenreserven nicht unterschätzt werden.

Frühere Finanzkrisen wurden durch unzureichende Devisenreserven und die Unfähigkeit zur Steuerung der Inlandsersparnisse verschärft. Wir sind jedoch der Auffassung, dass die Schwellenländer ihre Lektion gelernt haben, denn ihre Devisenreserven übersteigen mittlerweile jene der Industrieländer (siehe nachfolgende Grafik).

Tech-Trends der Zukunft

Der technische Fortschritt hat den Fokus in den Schwellenländern zusehends auf die Entwicklung und Herstellung von High-Tech-Komponenten verlagert. Nach unserer Ansicht könnten die Unternehmen, die diese Komponenten herstellen, das Potenzial für ein mehrjähriges Gewinnwachstum besitzen, das der Markt bisher scheinbar noch nicht vollständig würdigt.

Diese veränderte Dynamik eröffnet uns die Chance, aber auch die Herausforderung, bestimmte, nicht überlaufene Bereiche zu finden, bspw. in den Technologie-Untersektoren.

Und noch einmal zitieren wir Sir John: „Darum sind Zeiten des größten Pessimismus die besten Zeiten, um zu kaufen. Und Zeiten des äußersten Optimismus sind die besten Zeiten, um zu verkaufen.“ Wir wissen nicht, ob wir uns bereits in Zeiten des „größten Pessimismus“ an den Märkten befinden, doch wir sehen bezüglich der Aussichten für Schwellenländer generell zahlreiche Gründe für Zuversicht und halten weiter Ausschau nach Anlagegelegenheiten.