"Die Finanzbranche misst den Faktoren Umwelt, Soziales und Unternehmensführung (Environment, Social, Governance/ESG) seit kurzem eine viel größere Bedeutung bei.

Auch in den Regierungen von Staaten steigt das Interesse und die Folgen von ESG für die gesamtwirtschaftliche Entwicklung werden betont. Das sollte nicht überraschen. Ökonomen und Historiker diskutieren schon seit langem die Bedeutung von Umweltfaktoren und sozialen und politischen Institutionen für die langfristige wirtschaftliche Entwicklung von Ländern. Einige der frühen Theorien – sie reichen zurück bis in die Zeit von Machiavelli im 16. Jahrhundert – wiesen der Rolle der Umwelt eine große Bedeutung zu und betonten, dass Geografie und Klima den Erfolg von Landwirtschaft, die Verbreitung von Krankheiten und weitere maßgebliche Faktoren des Wirtschaftswachstums bestimmen. Die Rolle von Umweltfaktoren wurde in jüngerer Zeit von Jared Diamond in seinem Bestseller Guns, Germs and Steel aus dem Jahr 1997 und von Jeffrey Sachs in einem Artikel aus dem Jahr 2001 (Tropical Underdevelopment, National Bureau of Economic Research) untersucht.

Die Bedeutung von Institutionen wurde sogar noch ausführlicher untersucht und dokumentiert. Zwei Beispiele: Der Politikwissenschaftler Robert Putnam aus Harvard vertritt die Auffassung, dass die sehr unterschiedliche Wirtschaftsleistung italienischer Regionen auf die jeweilige Stärke zivilgesellschaftlicher Institutionen bis in die Zeit der Renaissance zurückverfolgt werden kann (Making Democracy Work, 1993). In Why Nations Fail (2012) vertraten Daron Acemoglu und James Robinson die Auffassung, dass wirtschaftliche und politische Institutionen die bei weitem wichtigsten Treiber der Wirtschaftsleistung sind.

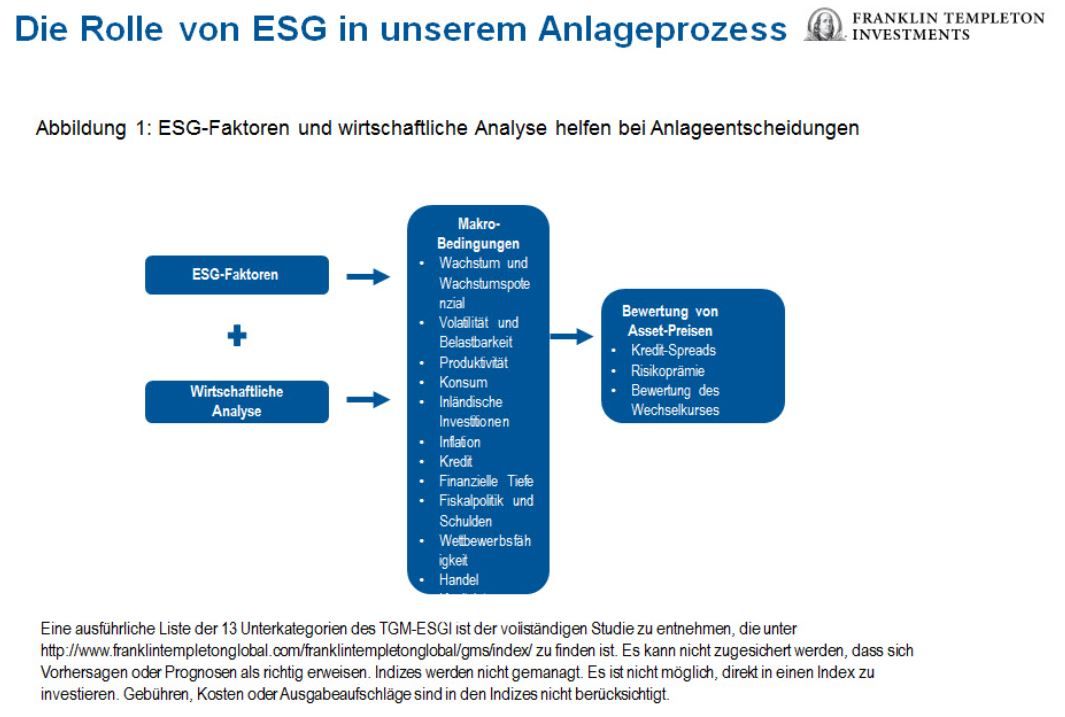

Unserer Ansicht nach sollte jede makroökonomische Analyse und Anlagestrategie, die auf eine langfristige, an Fundamentaldaten orientierte Wertentwicklung fokussiert ist, ESG-Faktoren als Eckpfeiler ihrer Analyse integrieren. ESG steht für das Potenzial einer Wirtschaft als Investment-Ziel und für die Nachhaltigkeit dieses Investments. Die Nützlichkeit einer Integration der ESG-Analyse wird nicht nur durch die Branchenforschung gestützt, sondern wir halten sie ferner für eine wesentliche Säule unseres Research-Prozesses.

Gründe:

- Die Qualität der Governance und politischer und wirtschaftlicher Institutionen spielt insbesondere in Schwellenländern und Grenzmärkten eine wichtige Rolle für die gesamtwirtschaftliche Entwicklung. Robuste Governance trägt zur Qualität, Stabilität und Vorhersehbarkeit des politischen Umfelds bei und geht in der Regel mit stärkerem potenziellem Wachstum sowie einer größeren Widerstandskraft gegen innere oder äußere Herausforderungen einher. Sie trägt zur Bestimmung des Risikos finanzieller und wirtschaftlicher Krisen bei. Eine neue Regierung, die imstande ist, die Richtung der Politik radikal zu ändern, kann der Grund sein, in einen Markt einzutreten oder ihn zu verlassen. Manche Governance-Faktoren wie z. B. Korruption und die Haltung gegenüber ausländischen Investitionen beschreiben zudem in Form von politischen Skandalen und Politikwechseln, die Investitionen erschweren, hohe Risiken.

- Soziale Bedingungen beeinflussen eine ganze Reihe politischer Themen, darunter Stabilität und Policy-Mix, während sie über Wettbewerbsfähigkeit und Effizienz auch unmittelbare Auswirkungen auf die gesamtwirtschaftlichen Entwicklungen eines Landes haben. Obwohl viele soziale Faktoren das langfristige Wachstumspotenzial betreffen, können sie auch erhebliche kurzfristige Folgen haben. Fehlende soziale Stabilität kann zu bewaffneten Konflikten führen oder gerissenen politischen Kräften häufig zum Nachteil der Bevölkerung Möglichkeiten bieten. Zugleich haben Faktoren wie z. B. Lohndruck und Infrastrukturentwicklung reale Effekte sowohl auf die innen- als auch außenwirtschaftliche Aktivität.

- Umweltfaktoren spielen auch eine wichtige Rolle, insbesondere in Schwellenländern und Grenzmärkten, die in der Regel eine lockerere Regulierung und eher begrenzte Fähigkeiten und Ressourcen zur Reaktion haben. Naturkatastrophen wie Dürren, Überschwemmungen, Erdbeben und Wirbelstürme können verheerende Folgen für Mensch und Wirtschaft haben. Neben den menschlichen Kosten können sie Unterbrechungen der Energie-, Lebensmittel- und Güterversorgung und somit eine sprunghaft steigende Inflation oder Unterbrechungen der Lieferkette verursachen. Nicht nachhaltige Praktiken und Umweltverschmutzung können soziale Instabilität verursachen, und Aufräum- und Sanierungskosten können das Wachstumspotenzial einer Wirtschaft beschneiden.

Templeton Global Macro ESG Index (TGM-ESGI)

Die Kombination all dieser Faktoren und ihre Zusammenführung mit der traditionellen wirtschaftlichen Beurteilung des Weges und des Potenzials eines Landes ist alles andere als trivial. Wir haben uns für einen konsequenten, systematischen Ansatz entschieden und unseren firmeneigenen Templeton Global Macro ESG Index (TGM-ESGI) entwickelt, mit dem wir ESG-Eingabedaten quantifizieren und ein breites Spektrum von Ländern vergleichen können.

Wir sind überzeugt, dass unser Ansatz drei zentrale Stärken aufweist: (1) Er hat eine umfassende Perspektive basierend auf einer sorgfältigen Auswahl aus einem breiten Spektrum hochwertiger Indikatoren mit Unterstützung durch unser internes Research; (2) er liefert ein synthetisches Maß, das die einzelnen Dimensionen zu einer einzigen Punktzahl kombiniert, die eine länderübergreifende Beurteilung ermöglicht; und (3) er hat eine zukunftsgerichtete Dimension, die auf den von unseren Analysten prognostizierten Änderungen der ESG-Faktoren beruht. Nach unserer Überzeugung macht ihn dies aussagekräftiger als alternative Ansätze, die nur auf wenigen, separaten Indizes beruhen und kaum mehr als eine Momentaufnahme aktueller Bedingungen bieten.

Wir verwenden ein Notensystem, bei dem Länder eine Note zwischen 0 und 10 erhalten, wobei 0 die niedrigste und 10 die höchste Note ist, um eine abschließende ESG-Einstufung zu ermitteln. Der TGM-ESGI wird konstruiert, indem die Einschätzung unseres Research-Teams und eine aus globalen Indizes erstellte Benchmark übereinandergelegt werden. Zum Aufbau unseres Index untersuchen wir zuerst repräsentative, zuverlässige Indizes von renommierten Quellen wie z. B. Weltbank, Weltwirtschaftsforum und Vereinten Nationen. Unsere Analysten passen dann die Benchmark-ESG-Noten basierend auf ihrem eigenen Länder-Research an und weisen aufgrund ihrer Erwartung der mittelfristigen Entwicklung dieser Bedingungen prognostizierte Noten zu. Dieses Einstufungssystem fußt in gewissem Maße auf unserer subjektiven Einschätzung, doch wir sind fest überzeugt, dass es uns erlaubt, die Erkenntnisse unseres Research-Teams zu integrieren, und eine konsequente Methode bietet, zugrunde liegende Chancen derart zu beurteilen, dass es traditionelle makroökonomische Instrumente ergänzt.

Unsere ESG-Benotung umfasst 13 Unterkategorien nach den ESG-Gruppen, die wir bei der Messung der wirtschaftlichen Nachhaltigkeit eines Landes als kritische Faktoren ansehen. Einige dieser Kategorien haben keine unmittelbaren Auswirkungen, können jedoch für die mittel- bis langfristige Gestaltung einer Wirtschaft erhebliche Folgen haben. Zu beachten ist auch das sich verändernde Wesen der ESG-Messungen. Zwar haben wir für die Zwecke der Benotung klar abgegrenzte Unterkategorien, doch die Unterteilung dieser Faktoren ist schwierig. Diese Schwierigkeit muss bei jeder Methodik, die sich an der Quantifizierung von ESG-Eingabedaten versucht, bewältigt werden.

Aktuelle und prognostizierte Noten werden individuell für jede Unterkategorie vergeben und dann gemittelt, um eine Note für Governance, Soziales und Umwelt zu erhalten. In jeder der drei ESG-Kategorien weisen wir den 13 Teilindizes gleiches Gewicht zu. Dann ermitteln wir für jedes Land mit einer Gewichtung von 40 % für Governance, 40 % für Soziales und 20 % für Umwelt eine abschließende ESG-Gesamtnote. Die Umweltfaktoren haben eine niedrigere Gewichtung, da sie sich häufig über deutlich längere Zeiträume auf die Wirtschaft auswirken als die Faktoren Governance und Soziales und auch den Zeitrahmen der meisten fundamental orientierten Anlagestrategien überschreiten.

Der TGM-ESGI fließt dann als zusätzliche Kennzahl in unsere wirtschaftliche Beurteilung ein, um unsere makroökonomische Analyse und Beurteilung der Bewertungen von Anlagen zu ergänzen. Wir möchten klarstellen, dass die Integration von ESG in unseren Anlageprozess kein Werturteil über einzelne Regierungen, soziale Strukturen oder Umweltpolitik darstellt. ESG dient lediglich als zusätzliches Instrument für die Formulierung von Anlageentscheidungen basierend auf finanziellen Erwägungen.

TGM-ESGI: Länder-Einstufungen

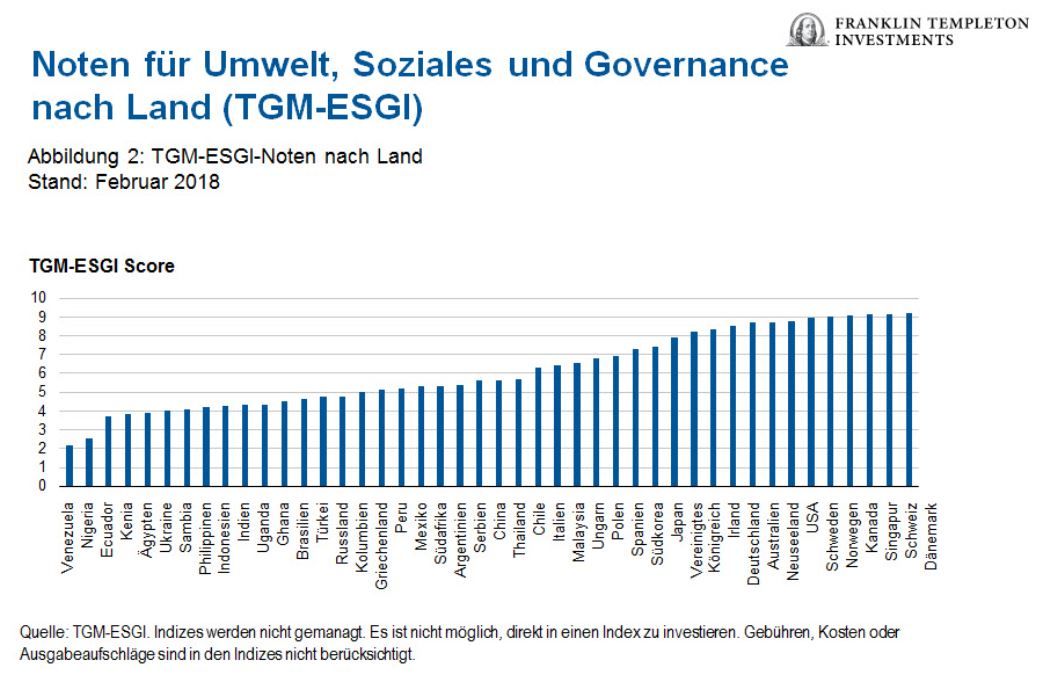

Abbildung 2 zeigt die Ergebnisse unserer Benotungsmethode für 44 Länder. Die Noten reichen von einer hohen 9,2 für Dänemark und die Schweiz zu einer niedrigen 2,2 für Venezuela. Kein Land erhielt die Bestnote. Die Gruppe, die sich bei den Indikatoren für Governance und Umwelt gut schlug, erhielt nicht immer eine hohe Note bei einigen Unterkategorien für Soziales, vor allem bei Arbeit und demografischer Entwicklung.

Unsere Ergebnisse zeigen erwartungsgemäß, dass Industrieländer höhere ESG-Noten haben. Industrieländer haben eine Durchschnittsnote von 8,2 im Vergleich zu 4,9 für die Schwellenländer. Ebenso sehen wir, dass ESG stark mit dem Bruttoinlandsprodukt (BIP) pro Kopf korrespondiert. Der Zusammenhang zwischen diesen beiden Indikatoren scheint exponentiell zu sein. Die Wirkung einer besseren ESG-Performance auf das Einkommen nimmt mit steigender Benotung zu.

Bemerkenswert ist, dass sich der Zusammenhang mit ESG-Noten besonders bei höheren BIP-Niveaus pro Kopf gegenseitig verstärkt und nicht bloß ein einfacher Kausalzusammenhang in eine Richtung ist. Wie oben erwähnt, fördern Institutionen mit starker Governance, sozialer Zusammenhalt und eine nachhaltige Umweltpolitik das Wirtschaftswachstum und ein höheres Einkommensniveau. Gleichzeitig können Länder bei zunehmendem Reichtum mehr in moderne Infrastruktur investieren, eine nachhaltigere Umweltpolitik führen und eine gut ausgebildete Mittelschicht entwickeln, die bessere soziale und politische Institutionen verlangt.

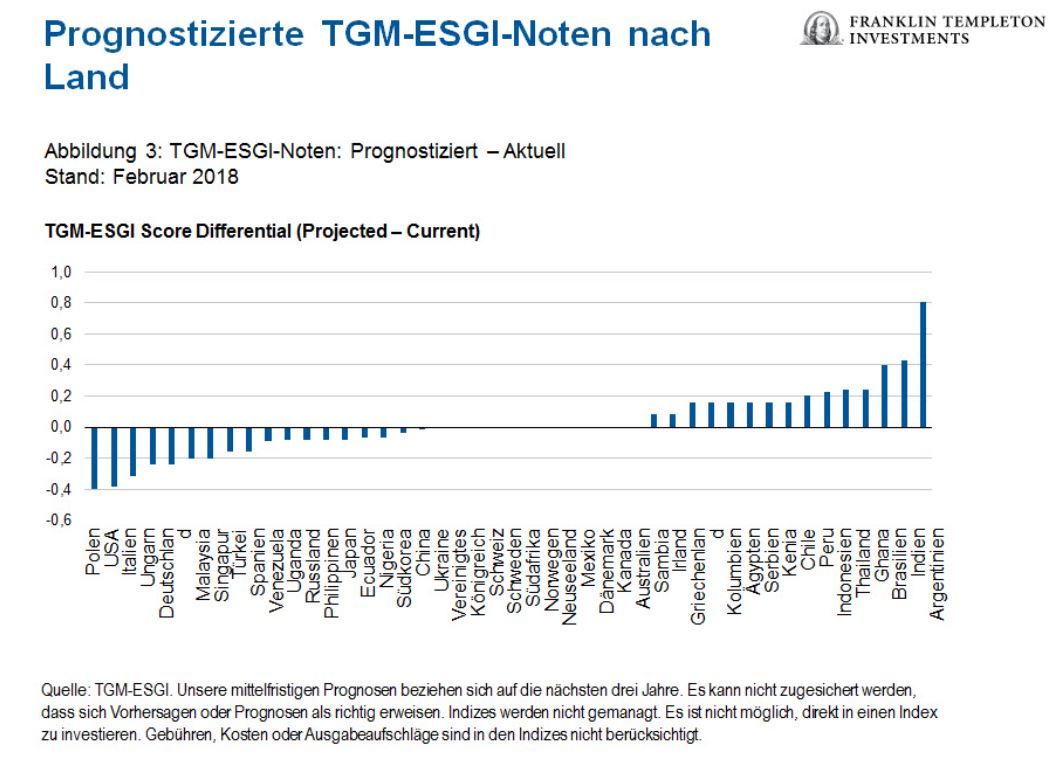

Wie eingangs dargelegt, verändern sich ESG-Faktoren unablässig. Ein zentraler Vorteil unseres TGM-ESGI ist seine zukunftsgerichtete Komponente. Wie Abbildung 3 veranschaulicht, erwarten unsere Analysten einige erhebliche Änderungen bei den ESG-Faktoren in einer Reihe von Ländern – in einigen Fällen zum Besseren, in einigen zum Schlechteren.

Die Länder, in denen wir mit einer Verbesserung der ESG-Faktoren rechnen, sind vornehmlich Schwellenländer. Dagegen erwarten wir für einige Industrieländer, insbesondere in Europa und Japan, eine Verschlechterung im TGM-ESGI. Schwellenländer mit ihren niedrigeren Durchschnittsnoten haben natürlich mehr Spielraum für Verbesserungen. Der Umstand, dass bei einigen Industrieländern mit einer Verschlechterung gerechnet wird, zeigt überdies die allmähliche Annäherung, die wir im Hinblick auf die wirtschaftliche Entwicklung und das Gewicht in der Weltwirtschaft zwischen Industrie- und Schwellenländern erleben.

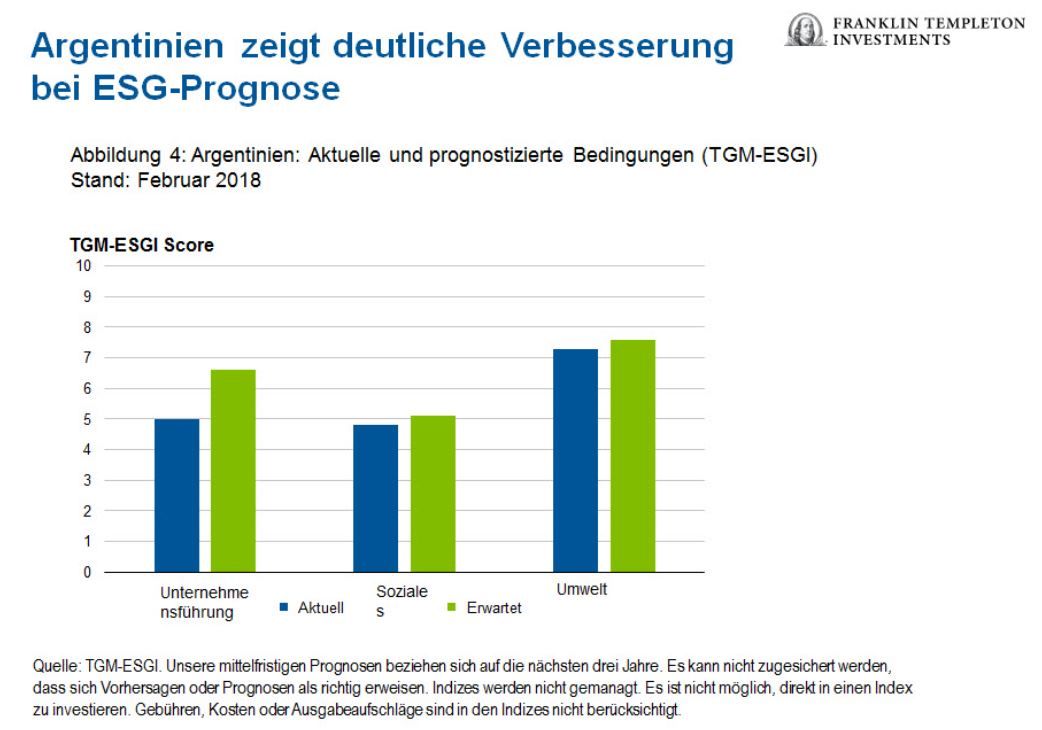

Fallstudie „Größte Verbesserung“: Argentinien

Argentinien ist das Land, bei dem wir die größte Verbesserung bei der ESG-Note erwarten (Abbildung 4). Auf mittlere Sicht rechnen wir mit einem Anstieg seiner ESG-Note um 0,8 Punkte von 5,4 auf 6,2. Argentinien war eines der wohlhabendsten Länder Lateinamerikas mit einer jungen Bevölkerung, einer gut ausgebildeten Arbeitnehmerschaft und einem starken Landwirtschaftssektor sowie ergiebigen Öl- und Erzvorkommen. Aber nach einer Wirtschaftskrise Anfang der 2000er Jahre schlug Argentinien einen Weg ein, der durch Abschottung, staatliche Preisregulierung und nicht nachhaltige Haushaltspolitik gekennzeichnet war. Das Ergebnis waren sinkende Leistungsbilanzüberschüsse und schwindende inländische Ersparnisse in Kombination mit einem Produktivitätsrückgang. Die Regierung begann überdies, Daten zu manipulieren, um die unglaublich hohe Inflation zu kaschieren, die aus der Gelddruckerei der Zentralbank zur Finanzierung der Staatsausgaben resultierte. Argentinien hat sich im Hinblick auf regulatorische Qualität und Rechtsstaatlichkeit nicht mehr auf das Vorkrisen-Niveau erholt.

Ebenso verschlimmerte sich die Korruption in der Ära des Kirchnerismus, einer Spielart des Peronismus von Nestor und Cristina Kirchner, erheblich. Die systemimmanente Korruption führte zu Vetternwirtschaft bei der Auftragsvergabe, einer unfairen Verteilung von Transfergeldern der Zentralregierung an die Regionen und, wie oben erwähnt, zur Verzerrung von Statistiken. Argentinien war das erste Land, das vom IWF für seine Datenmanipulation insbesondere bei der Inflation sanktioniert wurde. Anstatt den Märkten die Preisfestsetzung zu überlassen, setzten die Behörden Preiskontrollen und Subventionen ein, um die Inflation künstlich zu steuern. Dies führte zu Güterknappheit und Unterinvestitionen und machte Argentinien von einem Netto-Exporteur von Öl und Gas zu einem Netto-Importeur. Überdies versuchte die Regierung Kirchner unablässig, die Unabhängigkeit der Zentralbank und die Kontrollfunktion der Gerichte zu untergraben. In der Folge kletterte Argentinien Anfang der 2000er Jahre im Corruption Perceptions Index von Transparency International deutlich und schnitt schlechter ab als Länder wie Brasilien, Peru und Kolumbien.

Diese Dynamik änderte sich allmählich mit der Wahl des Mitte-Rechts-Präsidenten Mauricio Macri Ende 2015. In den vergangenen zwei Jahren brachte die Regierung eine Reihe von Reformen auf den Weg, um mehr als ein Jahrzehnt an Schäden zu beheben. Zu den beachtlichen Erfolgen zählen die De-facto-Wiederherstellung der Unabhängigkeit der Zentralbank, die Aufhebung eines erheblichen Teils der Export- und Importbeschränkungen und der Beginn einer allmählichen Haushaltskonsolidierung. Überdies gab die Regierung den argentinischen Peso frei und passte die Preise bei öffentlichen Versorgern und Verkehrsmitteln an. Dies waren angesichts der Inflationseffekte harte Entscheidungen. Doch die Zentralbank hob klugerweise die Zinssätze an, und die Regierung erkannte, dass sie trotz der negativen kurzfristigen Konsequenzen eine Politik für langfristige wirtschaftliche Lebensfähigkeit führen muss. Ein wichtiger Schritt war die Entscheidung der Regierung, die Fiskaltransfers von der Zentralbank allmählich zu verringern, eine Praxis, die in der Ära Kirchner zur Finanzierung des wachsenden Haushaltsdefizits begonnen hatte. Die Regierung gründete zudem eine unabhängige Statistikbehörde, um wieder zuverlässige Daten vorlegen zu können, und 2016 verkündete der IWF, dass dem Land wieder zugetraut werde, genaue Inflationsschätzungen vorzulegen.

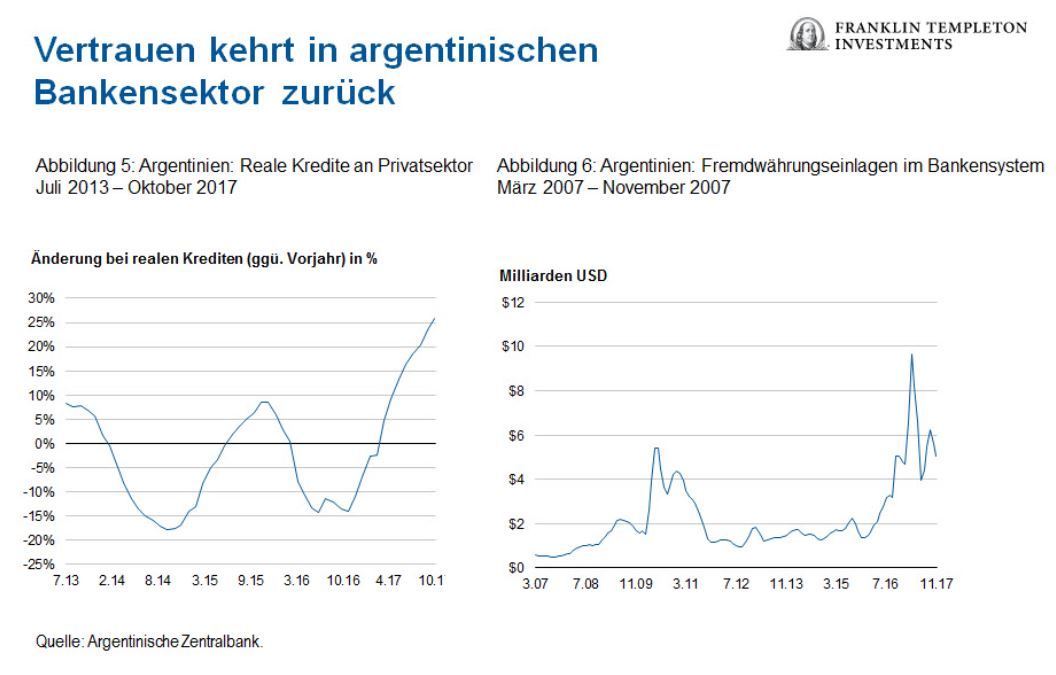

Wir erwarten weitere Fortschritte. Die Regierung erzielte bei den Kongresswahlen im Oktober 2017 ein gutes Ergebnis. Dieser Sieg resultierte nicht nur in einem stärkeren Momentum für Reformen, sondern zeigte auch, dass sich die argentinische Bevölkerung von der populistischen Politik des Peronismus, die die Politik im 20. Jahrhundert dominierte, zugunsten eines konventionelleren politischen Ansatzes abgewandt hat. Die Effizienz der Regierung dürfte sich mit dem jüngsten Wahlsieg verbessern, und wir rechnen mit einer Stärkung des Policy-Mix, da die Regierungskoalition weiterhin den Reformweg beschreitet. Zu den wichtigen Themen auf der Tagesordnung gehören eine Steuerreform zur Senkung des Körperschaftsteuersatzes und ein Gesetz zur Erhöhung der Arbeitsmarktflexibilität. Diese politischen Initiativen dürften zur Stärkung der Wettbewerbsfähigkeit beitragen, Investitionen anlocken und die Arbeitslosigkeit verringern. Überdies erwarten wir, dass diese Reformen allmählich größere positive Auswirkungen auf die Wirtschaftsaktivität haben. Die Abbildungen 5 und 6 zeigen beispielsweise, dass die Vergabe realer Kredite an den Privatsektor und die Fremdwährungseinlagen bereits deutlich zunahmen, als Vertrauen und Flexibilität in den Bankensektor zurückkehrten. Wir sind zuversichtlich, dass diese neue Finanzaktivität das Potenzial hat, künftig die Wirtschaftsleistung insgesamt anzutreiben.

Wir halten Argentinien nach wie vor für einen einzigartigen Fall, bei dem starke wirtschaftliche Fundamentaldaten in Kombination mit dem richtigen Policy-Mix zu einer raschen Verbesserung der ESG-Noten führen können. Der steinige Weg der Misswirtschaft resultierte in einer unbeständigen wirtschaftlichen Entwicklung und einer schwierigen Beziehung zu ausländischen Investoren.

Aber mit der richtigen Führung und der Unterstützung durch das Volk sehen wir einen nachhaltigeren Kurs der Wirtschaft für Argentinien voraus. Es gibt jedoch bei der Wiederbelebung und dem Aufbau alter und neuer Betriebe sowie der verbesserten Nutzung von Technologie und bei Effizienz weiterhin viel zu tun. Der Bruch mit alten bürokratischen Praktiken, die Umsetzung von Reformen und das Warten auf die Wirkung dieser Reformen sind zeitraubende Prozesse und erfordern Geduld von den Investoren. Daher ist es für uns sehr wichtig, das künftige Engagement der Regierung und der Bevölkerung genau zu beobachten.

Fazit

ESG-Faktoren werden im Bereich Festzins-Anlagen zunehmend als wertsteigernde Indikatoren der wirtschaftlichen Entwicklung anerkannt. Immer mehr Portfolio-Manager und Investment-Experten binden ESG auf die ein oder andere Weise in ihren Entscheidungsprozess ein. Wir betrachten ESG seit langem als besonders kritisches Instrument für die Beurteilung der langfristigen wirtschaftlichen Entwicklung und darüber hinaus der Aussichten für den Wert von Staatsschuldtiteln, da ihre Komponenten nahtlos in unseren auf politischen und makroökonomischen Fundamentaldaten basierenden, analytischen Ansatz übergehen.

In diesem Beitrag haben wir unseren konsequenten Ansatz für ESG erläutert, der auf unserem firmeneigenen TGM-ESGI basiert. Dieser schafft ein umfassendes Maß, mit dem der Vergleich zwischen Ländern erleichtert wird, und eine zukunftsgerichtete Komponente, die auf den Einschätzungen unserer Analysten basiert. Der Index korreliert mit Makro-Bedingungen und kann als wichtiger Indikator für bedeutende Änderungen bei der Entwicklung von Wirtschaft und Asset-Preisen dienen, wie die in diesem Beitrag erörterten Fallstudien veranschaulichen.

Dr. Michael Hasenstab, Chief Investment Officer, Templeton Global Macro

Nähere Einzelheiten zu diesem Thema finden Sie in der vollständigen Ausgabe der Global Macro Shifts, einer researchbasierten Veröffentlichung über die globalen Volkswirtschaften mit Analysen und Einschätzungen von Dr. Michael Hasenstab und leitenden Mitgliedern von Templeton Global Macro.