Im Juni 2016 haben wir Global Macro Shifts (Schwellenländer: Wo wir Chancen sehen) veröffentlicht. In dieser Analyse wurden viele der Risiken und Chancen in Schwellenländern erörtert und die Bedeutung einer Beurteilung der wirtschaftlichen Robustheit in einzelnen Ländern hervorgehoben.

Seitdem konnten wir bemerkenswerte Rallys in Schwellenländern beobachten, da Kapital in eine ganze Reihe unterbewerteter Märkte zurückgekehrt ist, vor allem 2017. Diese Trends können sich unserer Ansicht nach fortsetzen, insbesondere in denjenigen Ländern, die viel unternommen haben, um ihre Volkswirtschaften gegen mögliche Handels-, Rohstoffpreis- und Wechselkursschocks abzusichern.

Im letzten Global Marcro Shifts haben wir unseren proprietären Local Markets Resilience Index (LMRI) vorgestellt, mit dem sich Länder nach fünf unterschiedlichen Faktoren für die Robustheit bewerten lassen. Da sich die Makrobedingungen ständig verändern, überprüfen und aktualisieren wir regelmäßig unsere LMRI-Bewertungen. Dieser Research-Beitrag stellt ein externes Update unserer aktuellen und erwarteten LMRI-Bewertungen für 23 Länder dar. Zudem schlüsseln wir die fünf Faktorbewertungen auf und stellen die wichtigsten Punkte aus Analystensicht für fünf Länder mit hohen erwarteten Bewertungen und für zwei Länder mit niedrigen Bewertungen vor.

Insgesamt halten wir an unserem positiven Ausblick für einige Schwellenländer fest. Es gilt jedoch zu berücksichtigen, dass es innerhalb der Anlageklasse erhebliche Unterschiede gibt. Wir halten es daher für wichtig, die stärkeren, robusteren Volkswirtschaften von den schwächeren, anfälligeren abzugrenzen. Die LMRI-Bewertungen verdeutlichen Aspekte unseres Research-Prozesses, mit dem robustere Volkswirtschaften und die mit ihnen einhergehenden längerfristigen Anlagechancen identifiziert werden sollen.

Die fünf entscheidenden Faktoren des LMRI

1 | Policy-Mix

Konzentriert sich auf die Qualität der makroökonomischen Politik, wobei institutionelle Faktoren und die Fähigkeit zur Umsetzung, also die Leistungsfähigkeit des allgemeinen politischen Umfelds, berücksichtigt werden. Gut funktionierende Regierungen und Parlamente, Regeln zur Fiskalpolitik und klar unabhängige Zentralbanken bedeuten einen besseren Policy-Mix, ebenso wie die Fähigkeit, erforderliche Veränderungen politisch durchzusetzen.

2 | Gelernte Lektionen

Aus früheren Krisen „gelernte Lektionen“. Bewertet, wie sehr ein Land aus früheren Krisen oder Phasen mit schlecht gesteuerter Wirtschaft gelernt, die Nachhaltigkeit seines Wachstumsmodells überdacht und sich mit finanziellen Fragilitäten beschäftigt hat.

3 | Strukturreformen

Die rechtlichen und institutionellen Veränderungen, die Produktivität und Wirtschaftswachstum zugute kommen und so über die Fähigkeit eines Landes entscheiden, seine Institutionen und Produktionskapazität für nachhaltiges Wirtschaftswachstum zu verbessern. Es dürfte nicht so bald wieder eine Zeit geben, in der hohe Rohstoffpreise und wahllose Kapitalzuflüsse wirtschaftliches Missmanagement ausgleichen. Langfristig besteht keine Alternative zu den schwierigen Maßnahmen, die erforderlich sind, um die Wirtschaft zu diversifizieren, Infrastrukturen zu modernisieren, das Geschäftsumfeld zu verbessern, Innovationen zu ermöglichen und in hochwertige Bildung zu investieren. Konkrete Strukturreformen können die Steuerung von staatseigenen Unternehmen, Arbeitsrecht, den Energiesektor und Korruption betreffen.

4 | Inlandsnachfrage

Erfasst die Fähigkeit eines Landes, aus eigener Kraft zu wachsen, unabhängig von externen Faktoren.

Kleine, offene Volkswirtschaften sind besonders abhängig vom Rest der Welt, große dagegen zeichnen sich aus durch Skalenvorteile, Anziehungskraft für Investitionen und die Fähigkeit, unabhängig vom Rest der Welt Wachstum zu generieren. Andere Faktoren mit Bedeutung für die Inlandsnachfrage sind wie Wachstum und Alter der Bevölkerung demografischer Natur, hinzu kommen Inflation sowie Lohn- und Stellenwachstum. Eine übermäßige Stimulierung der Inlandsnachfrage birgt die Gefahr eine Überhitzung, was sich negativ auf unsere Einschätzung auswirkt. Angesichts der erhöhten Unsicherheit im globalen Umfeld erwarten wir, dass sich Länder, die von globalen Entwicklungen relativ isoliert sind und über eine robuste Inlandsnachfrage verfügen, besser entwickeln dürften als andere.

5 | Externe Anfälligkeiten

Bezieht sich auf die traditionelle Anfälligkeit für externe Schocks und das Risiko von Zahlungsbilanzkrisen oder Kapitalflucht. Zu den entsprechenden Indikatoren zählen die Leistungsbilanz, die Auslandsschulden und die Rohstoffabhängigkeit. In manchen Ländern entfällt ein erheblicher Anteil der Auslandsschulden auf Unternehmen, die Kredite von ihren ausländischen Muttergesellschaften erhalten haben, was nicht als Risikofaktor gilt. „Externe Anfälligkeiten“ sind auf gewisse Weise die andere Seite derselben Münze wie bei der „Inlandsnachfrage“. Sie beruhen ebenfalls auf der Überlegung, dass sich eine gewisse Isolierung von externen Schocks in einem sehr volatilen globalen Umfeld als besonders wertvoll erweisen dürfte.

Der Bewertungsprozess für den LMRI

Für jeden dieser Faktoren schätzen wir den aktuellen Stand und die zu erwartende Entwicklung ab, um den Grad des Risikos über unseren Anlagehorizont zu ermitteln. Die Bewertungen der fünf Einzelkategorien fassen wir dann zu einem Gesamtwert für jedes Land zusammen – die LMRI-Bewertung. Die Bewertungen in den einzelnen Kategorien basieren notwendigerweise in erheblichem Umfang auf unserer subjektiven Einschätzung. Trotzdem sind wir der Meinung, dass der Index eine sehr systematische Möglichkeit darstellt, unterschiedliche Märkte so einzuschätzen und zu vergleichen, dass wir die wahren Risiken bewerten und attraktive Gelegenheiten identifizieren können, wenn unsere Bewertung deutlich von der Risikoeinschätzung abweicht, die sich aus den Marktpreisen ergibt.

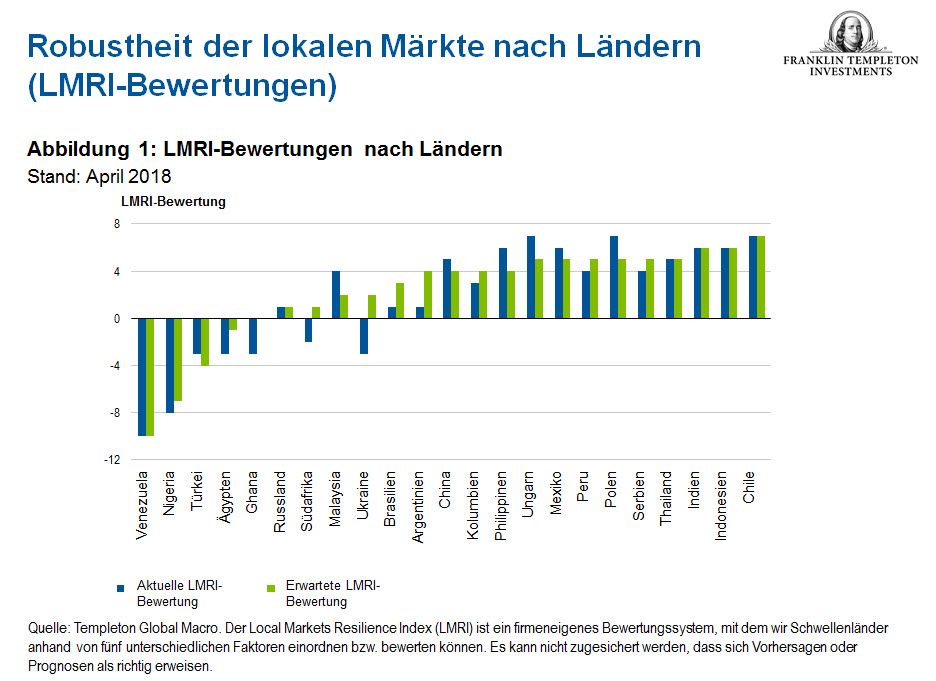

Die Bewertung der Länder basiert auf den oben beschriebenen fünf Kriterien. Jedem davon wird ein Wert zwischen -2 und +2 für die aktuelle Lage und für die vom Team erwartete Entwicklung gegeben. Abbildung 1 zeigt die Ergebnisse unseres Rankingsystems für ausgewählte Schwellenländer in unterschiedlichen Regionen.

Fünf Länder mit hohen erwarteten LMRI-Bewertungen

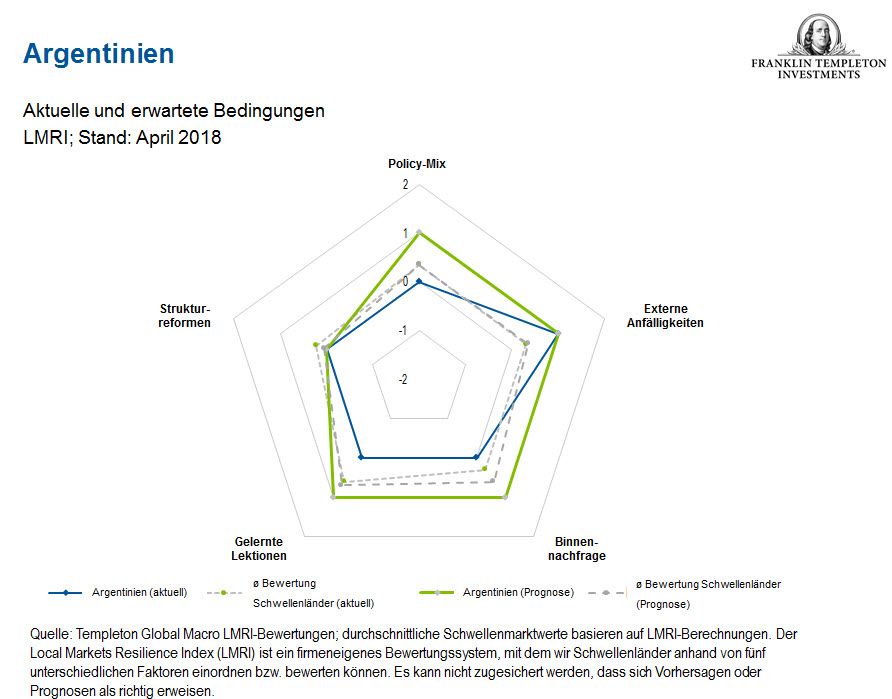

Argentinien (Gesamtbewertung LMRI: aktuell +1, erwartet +4)

Die wichtigsten Punkte:

- Reglement zur Inflationssteuerung greift allmählich. Inflation sinkt, ist aufgrund von Tarifanpassung jedoch weiterhin über dem Ziel.

- Reserven haben sich stark erholt. Primärdefizit sinkt. Exportlage verbessert sich.

- Wirtschaftstätigkeit erholt sich, Investitionen steigen. Hohe Zinsen könnten Unternehmensinvestitionen dämpfen.

- Arbeitsmärkte weiterhin überreguliert.

- Auswirkungen struktureller Reformen allmählich erkennbar, fiskalpolitische Effizienz steigt. Langsame Fortschritte im Vorfeld der 2019 anstehenden Präsidentschaftswahlen erwartet.

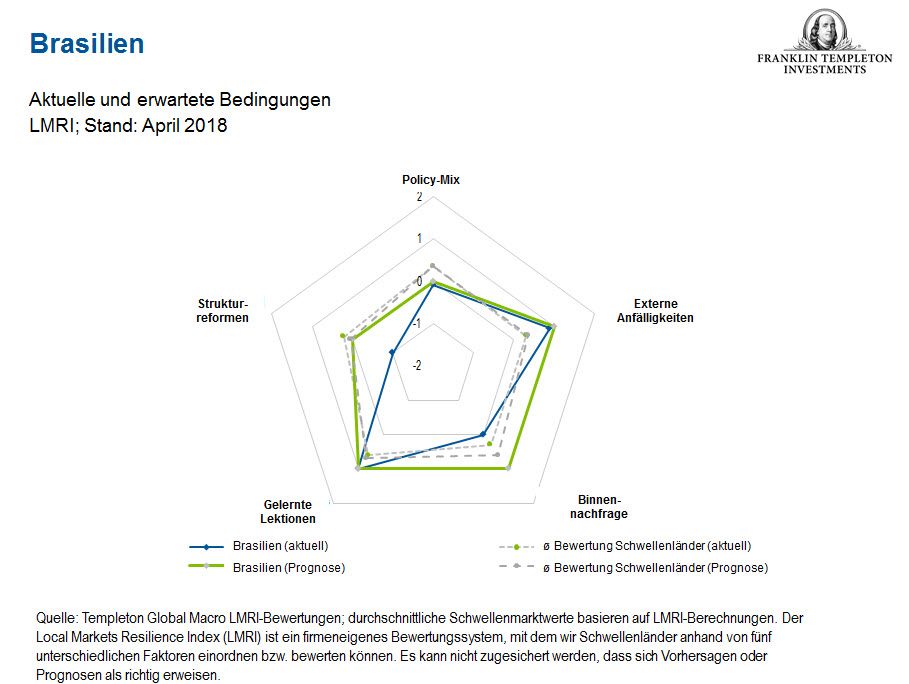

Brasilien (Gesamtbewertung LMRI: aktuell +1, erwartet +3)

Die wichtigsten Punkte:

- Haushaltsdefizit ist weiterhin hoch, aber relativ stabil.

- Die Wahlen im Oktober 2018 könnten die politischen Risiken erhöhen.

- Hohe Devisenreserven sind offenbar mehr als ausreichend, um die kurzfristigen Auslandsschulden zu decken.

- Vertrauen von Verbrauchern und Unternehmen hat sich allmählich verbessert.

- Pensionsreform wurde durch politische Turbulenzen verzögert.

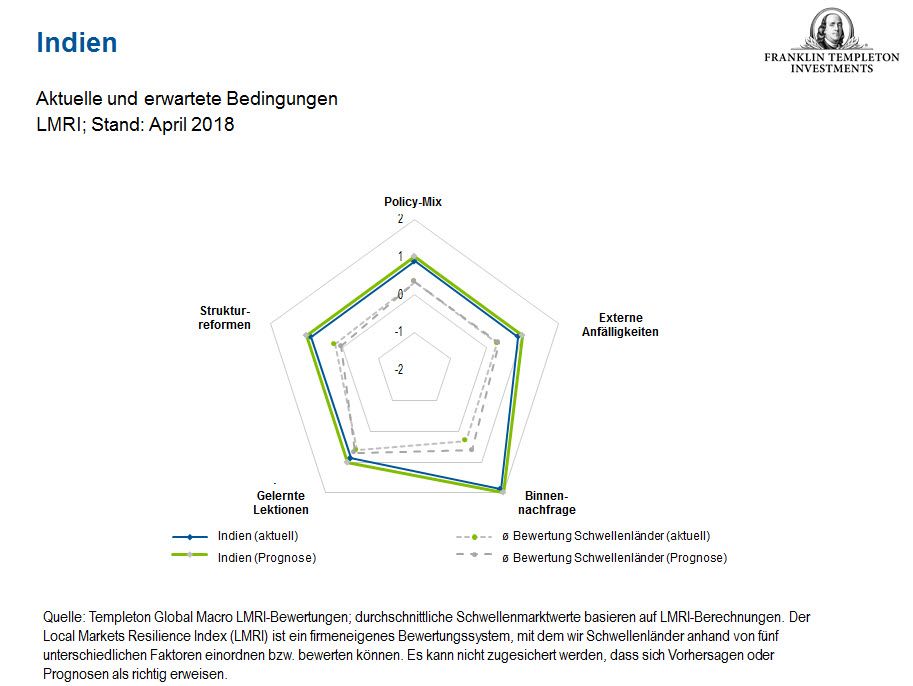

Indien (Gesamtbewertung LMRI: aktuell +6, erwartet +6)

Die wichtigsten Punkte:

- Konsolidierung der Haushaltslage läuft, es muss jedoch noch mehr getan werden. Staatliche Verschuldung hoch, aber scheinbar tragbar.

- Unabhängigkeit der Zentralbank scheint gesichert, Devisenpolitik weiterhin angemessen.

- Hohe Devisenreserven, geringe Auslandsverschuldung.

- Inlandsgetriebene Wirtschaft, niedrige Exporte und junge Bevölkerung.

- Mehrere Reformen in den letzten Jahren, aber weitere Reformen in den Bereichen Bankwesen, Arbeit und Land erforderlich.

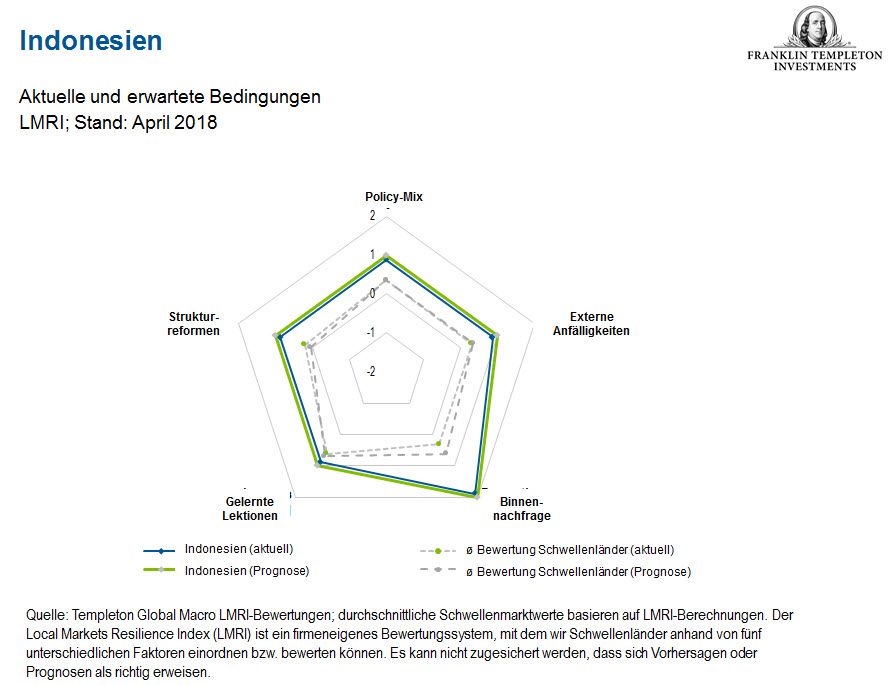

Indonesien (Gesamtbewertung LMRI: aktuell +6, erwartet +6)

Die wichtigsten Punkte:

- Obergrenze für Haushaltsdefizit vorhanden, staatliche Verschuldung weiterhin gering.

- Hohe Devisenreserven mit geringem Leistungsbilanzdefizit und starken Kapitalzuflüssen.

- Inlandsgetriebene Wirtschaft, die gegenüber regionalen Handelsspannungen relativ gut abgeschirmt ist.

- Flexible Wechselkurse und starke Unabhängigkeit der Zentralbank.

- Regierung scheint sich für eine Verbesserung des wirtschaftlichen Umfelds und des Finanzmanagements einzusetzen.

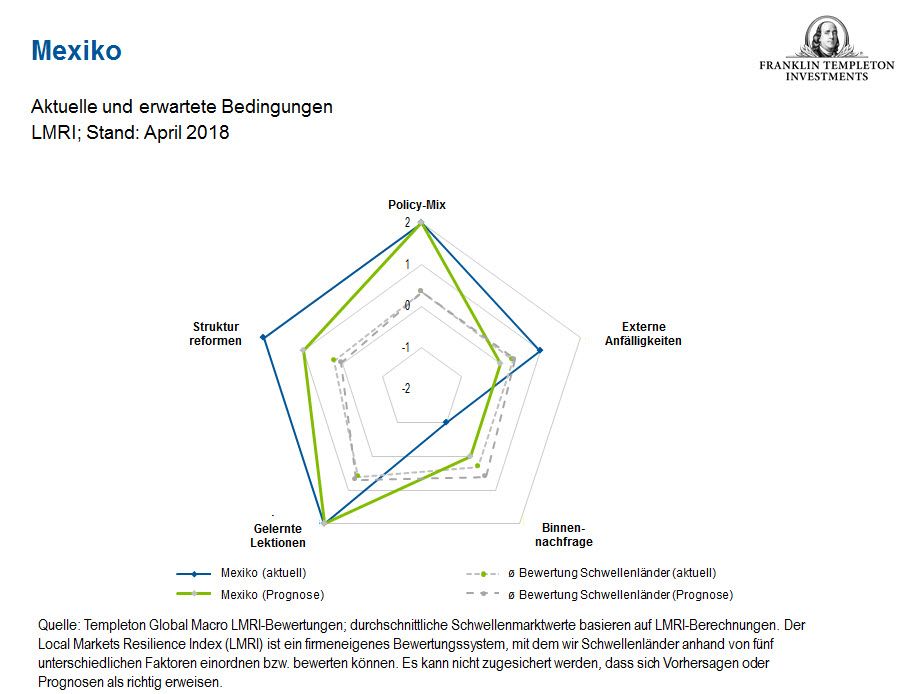

Mexiko (Gesamtbewertung LMRI: aktuell +6, erwartet +5)

Die wichtigsten Punkte:

- Jüngste Haushaltskonsolidierung mit Primärüberschluss im Jahr 2017. Zentralbank ist orthodox und unabhängig.

- Mehrere Sektorreformen seit 2012, die Wahlen im Juli 2018 könnten die politischen Risiken jedoch erhöhen.

- Der Exportsektor beruht auf dem verarbeitenden Gewerbe und ist überwiegend an die USA gebunden; Freihandelsverhandlungen weiterhin ein Risiko.

- Hohe Devisenreserven mit überschaubarem Leistungsbilanzdefizit.

- Niedrige Arbeitslosigkeit, sinkende Inflation, aber Abschwächung der Binnennachfrage.

Zwei Länder mit sinkenden LMRI-Bewertungen

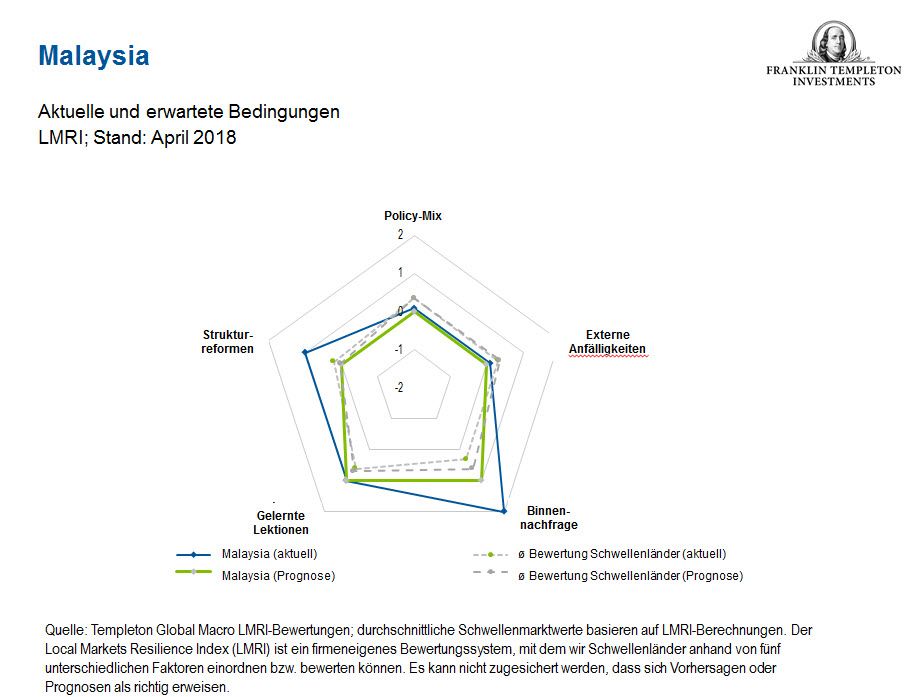

Malaysia (Gesamtbewertung LMRI: aktuell +4, erwartet +2)

Die wichtigsten Punkte:

- Haushaltskonsolidierung bleibt auf Kurs, zunehmende Unbeliebtheit der Regierung könnte Strukturreformen jedoch bremsen.

- Vertrauen in Zentralbank ist gesunken.

- Exportsektor ist zwischen Elektronik und Rohstoffen gut diversifiziert, jedoch gegenüber einem Abschwung in China anfällig.

- Hohe Haushaltsverschuldung schränkt Wachstum ein, Binnennachfrage wird jedoch durch demografische Entwicklung gestützt.

- Devisenreserven sind hoch, Zentralbank tendiert jedoch zu Wechselkurseingriffen.

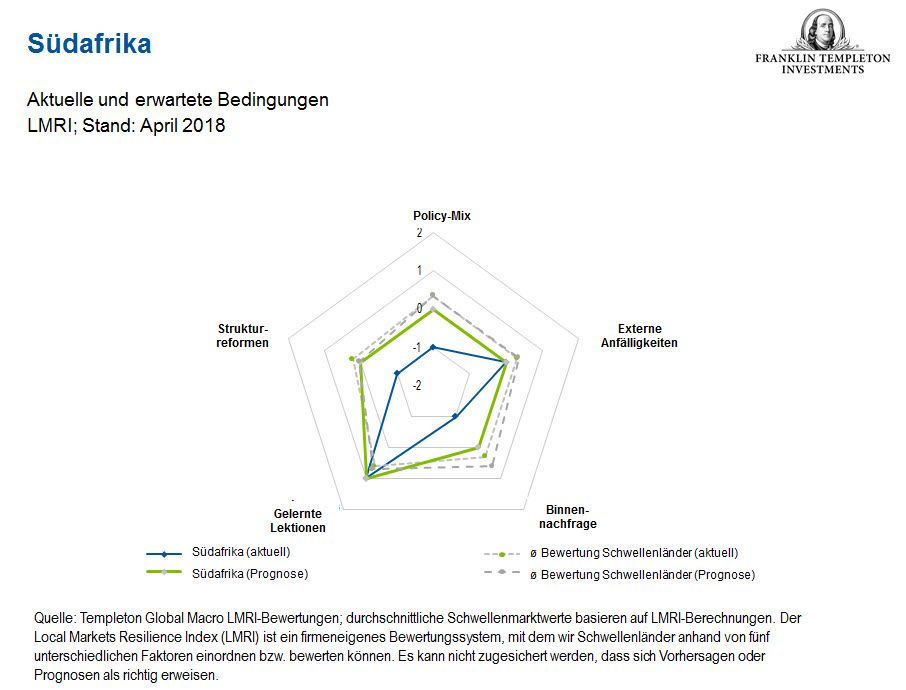

Südafrika (Gesamtbewertung LMRI: aktuell -2, erwartet +1)

Die wichtigsten Punkte:

- Haushaltsdefizit weiterhin hoch, Regierung hebt Steuern zwecks Haushaltskonsolidierung an.

- Ambitionierte Transformationsagenda könnte haushaltspolitische Anstrengungen beeinträchtigen.

- Geringe Devisenreserven, Wirtschaft gegenüber Rohstoffpreisen weiterhin anfällig.

- Binnennachfrage verbessert sich, bleibt jedoch schwach. Steuererhöhungen könnten Konsum belasten.

- Unabhängige Zentralbank reagiert angemessen auf Inflation und behält flexiblen Wechselkurs bei.