Hintergrund

In den vergangenen Monaten verhängte US-Präsident Donald Trump Importzölle gegen langjährige Verbündete der USA, darunter Kanada, Mexiko und die Europäische Union (EU). Ferner führte er Zölle auf immer mehr Produkte aus China ein.

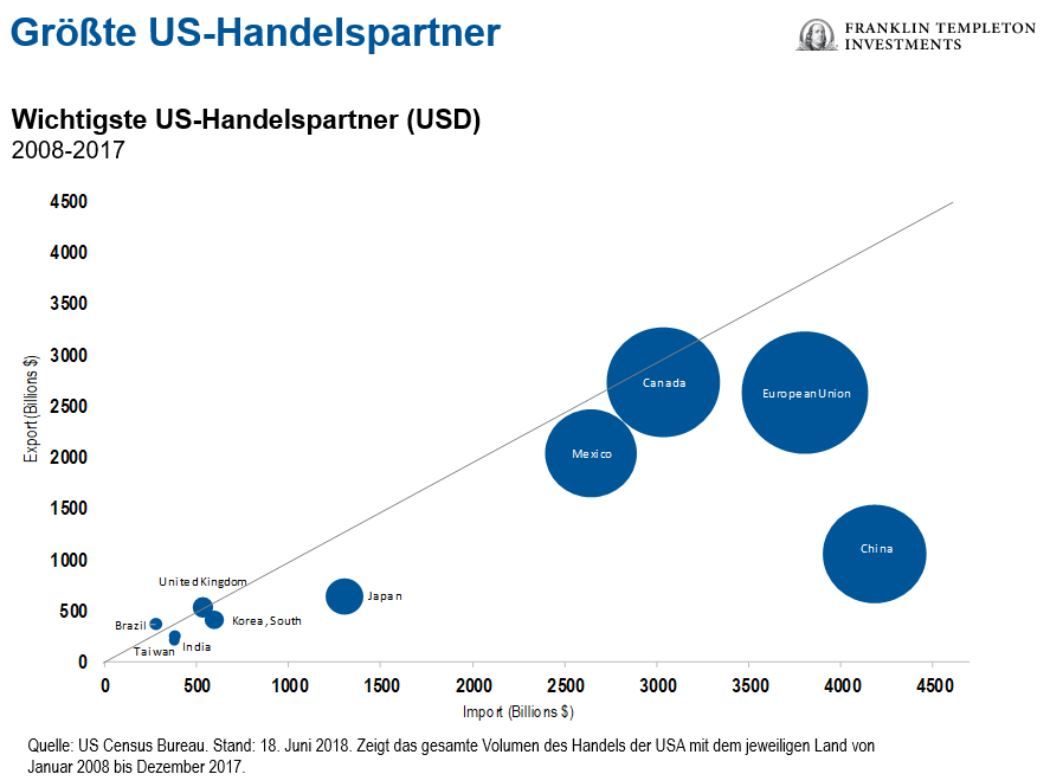

Die folgende Grafik zeigt, dass die beiden US-Nachbarn und die EU in den vergangenen zehn Jahren die größten Handelspartner der USA waren.

Trump twittert und der Aktienmarkt bebt

Der Kommunikationskanal für Trumps Gedanken in Handelsfragen scheint immer derselbe zu sein: Twitter. Die Folgen seiner wiederholten Drohungen, noch mehr Zölle auf noch mehr ausländische Güter zu verhängen, sind nicht nur an den Aktienmärkten, sondern an allen Finanzmärkten zu spüren.

Sobald Trump über Strafzölle twittert, fallen oder steigen häufig die US-Aktienindizes, bewegen sich in der Regel die Anleiherenditen und gewinnt oder verliert der US-Dollar bisweilen an einem Tag an Wert. Kein Wunder, dass die Anleger orientierungslos erscheinen.

Trotz der fetten Schlagzeilen haben Trumps Ankündigungen auf Twitter in diesem Jahr bisher insgesamt keinen großen Schaden angerichtet – zumindest noch nicht. Andererseits verhalten sich einige Anlageklassen der Schwellenländer, insbesondere Währungen, volatil, da China, die zweitgrößte Volkswirtschaft der Welt, mit Vergeltungszöllen antwortete.

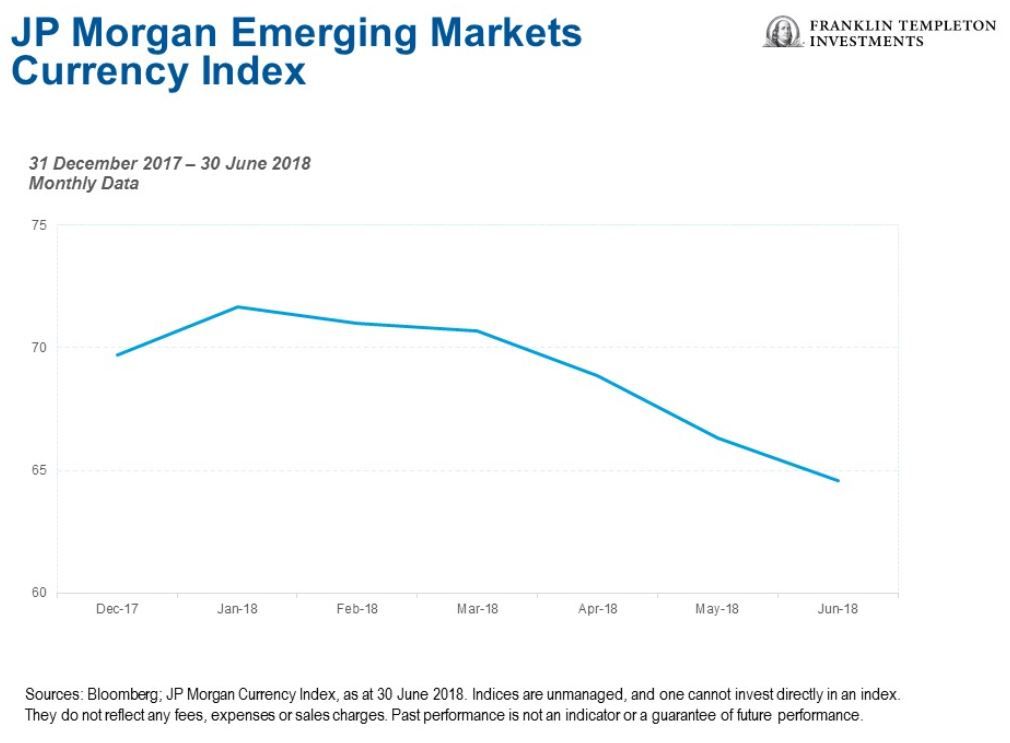

Die folgende Grafik zeigt, dass die Währungen von Schwellenländern gemessen am JP Morgan Emerging Markets Currency Index (Bloomberg; JP Morgan Currency Index, Stand: 30. Juni 2018) im ersten Halbjahr 2018 um rund 7 % fielen.

Warum Trump wohl weiter twittern wird

Nach unserer Einschätzung wird uns das politische Getöse um Handel und Zölle noch auf absehbare Zeit begleiten.

In den USA finden im November die Halbzeitwahlen statt. Ein Drittel der US-Senatoren und das gesamte Repräsentantenhaus werden neu gewählt.

Derzeit haben die Republikaner in beiden Kammern des Kongresses die Mehrheit inne. Doch den jüngsten Umfragen zufolge ist den Republikanern eine neuerliche Mehrheit im November nicht zwangsläufig sicher. (Bloomberg, „Here’s What’s at Stake for Trump in the Midterms“, 19. Juli 2018)

Daher erwarten wir, dass Trumps Motivation, seine Wählerbasis zu mobilisieren, nicht nachlassen wird. Erfahrungsgemäß denkt er, dies am besten durch Kampagnen gegen ausländische Mächte erreichen zu können.

Darüber hinaus stiegen in diesem Jahr auf breiter Basis seine Zustimmungswerte – wenn auch von einem sehr niedrigen Niveau aus. (FiveThirtyEight.com, „How popular is Donald Trump“, 31. Juli 2018)

Aus unserer Sicht gibt es kaum Belege dafür, dass seine protektionistische Haltung zu den besseren Ergebnissen in den Meinungsumfragen beiträgt. Dies dürfte eher auf die gute Wirtschaftslage in den USA zurückzuführen sein. Im zweiten Quartal 2018 wuchs das US-Bruttoinlandsprodukt (BIP) mit einer jährlichen Rate von 4,1 % gegenüber 2,2 % im vorherigen Quartal. (Quelle: US-Handelsministerium, Bureau of Economic Analysis, 27. Juli 2018)

Wir rechnen jedoch mit weiteren Twitter-Tiraden zu Strafzöllen und Sicherheitspolitik.

Folgen für Anleger

Können Trumps Äußerungen die weltweiten Aktienmärkte langfristig beeinflussen? Derzeit deuten die Frühindikatoren besonders in den USA weiter auf ein robustes Wachstum hin.

Letztlich werden die wirtschaftlichen Fundamentaldaten entscheidend sein, und nicht Äußerungen über Twitter.

Falls die Wirtschaft weiter wächst, dürfte dies nach unserer Auffassung für riskante Anlageklassen wie Aktien positiv sein. Es stellt sich die Frage, wie lange die Rally auf dem bereits länger andauernden Bullenmarkt bei Aktien noch weitergehen kann.

Es sind bereits erste Anzeichen und Pläne für verringerte Investitionsausgaben (CapEx) zu erkennen. Dies ist ein deutlicher Unterschied zum Jahresanfang, als die Indikatoren eine optimistischere Haltung der Unternehmen zeigten.

Das Verbrauchervertrauen ist ein weiterer wichtiger Wert, der trotz des jüngsten Ausrutschers, weiterhin hoch ist. Der US-Arbeitsmarkt brummt nach wie vor, und die allgemeine Stimmung der Verbraucher scheint entsprechend positiv zu sein.

Aber wie kann ein starker US-Arbeitsmarkt das aufkommende Problem der Verlangsamung des Welthandels wegstecken? Die Stimmung kann sich schnell drehen, und dies könnte im Laufe der Zeit auch die Fundamentaldaten beeinflussen.

Die Aktienmärkte, die wir für den Frühindikator par excellence halten, könnten das relativ schwächere Wachstum relativ schnell einpreisen, vor allem, wenn sich die Daten im Welthandel verschlechtern. Erste Berichte zeigen bei Ein- und Ausfuhren bereits eine Verlangsamung. Der internationale Handel ist für Europa und die Schwellenländer besonders wichtig, nicht nur für das allgemeine Wirtschaftswachstum, sondern auch für die Unternehmensgewinne.

Nach unserer Auffassung dürfte Trump politische Vorteile gegen die wirtschaftlichen Nachteile abwägen. Auf den ersten Blick sind die möglichen Kosten eines Handelskrieges mit China deutlich höher als mit Europa, da die Integration der Lieferketten zwischen den USA und China sehr weit reicht.

Beim Handel mit Europa geht es in höherem Maße um Endprodukte, und insbesondere um Automobile. Die Leistungsbilanz zwischen den USA und der EU ist jedoch ausgeglichen. Während die Handelsbilanz bei Waren negativ ist, da die EU einen Überschuss von 153 Milliarden US-Dollar gegenüber den USA erzielte, hatten die USA bei den Dienstleistungen einen Überschuss von 51 Milliarden US-Dollar. (US-Handelsministerium, Bureau of Economic Analysis; CESifo Group Munich, „EconPol Policy Report: On the EU-US Current Account“, Juli 2018)

Überdies erzielten die USA beim sog. Primäreinkommen, das hauptsächlich aus den Unternehmensgewinnen der Tochtergesellschaften von US-Unternehmen in der EU besteht, einen Überschuss von 106 Milliarden US-Dollar. (US-Handelsministerium, Bureau of Economic Analysis; CESifo Group Munich, „EconPol Policy Report: On the EU-US Current Account“, Juli 2018) Dies könnte den vergleichsweise versöhnlichen Ton erklären, den Trump nach dem Treffen mit Jean-Claude Juncker, dem Präsidenten der Europäischen Kommission, am 25. Juli anschlug.

Dagegen ist das US-Leistungsbilanzdefizit gegenüber China mit einem Gesamtbetrag von 358 Milliarden US-Dollar im Jahr 2017 in der Tat unausgewogen. Bedingt ist dies dadurch, dass China Investitionen durch ausländische Unternehmen schon vor langem beschränkte. (US-Handelsministerium) Nach unserer Erwartung wird sich die Rhetorik gegenüber China nach den US-Wahlen im November daher etwas abschwächen – insbesondere, wenn die Republikaner gut abschneiden.

Der Druck auf die europäischen Verbündeten ist nach dem Treffen von Trump und Juncker scheinbar bereits schwächer geworden. Es könnte zu Verhandlungen mit der EU über niedrigere Zölle kommen. Auf diese Weise könnte Trump seiner Wählerschaft zeigen, dass er etwas erreicht.

Dies alles ist jedoch Spekulation. Daher sollten sich die Anleger nicht zu sehr von dem politischen Getöse beeindrucken lassen. Viel wichtiger sind nach unserem Dafürhalten Signale, die in der Wirtschaft für Unsicherheit sorgen könnten.

Derzeit senden die Stimmungsindikatoren aus den USA und Europa scheinbar keine düsteren Warnsignale aus. Wir rechnen für den Rest dieses und den Beginn des nächsten Jahres mit einem soliden Wachstum. Aber es erscheint uns heute mehr denn je seit dem Ende der Finanzkrise 2007/2008 geboten, etwas vorsichtiger zu sein und keine übermäßigen Portfoliorisiken einzugehen.

Matthias Hoppe, Multi-Asset Solutions, Franklin Templeton