Die Schwellenländer gerieten inmitten einer Welle von Unsicherheit in der ersten Hälfte dieses Jahres ins Straucheln. Chetan Sehgal von Templeton Emerging Markets Equity erläutert Aspekte, die die Anlageklasse eintrüben, darunter ein stärkerer US-Dollar und das Gerangel um den Handel, und beleuchtet einige positive langfristige Fundamentaldaten. Aus seiner Sicht sind manche Bedenken überzogen.

Nach mehreren starken Jahren gerieten die Schwellenländer im ersten Halbjahr 2018 ins Straucheln. Die Anleger konzentrierten sich auf negative Faktoren, insbesondere die steigenden Zinssätze in den USA, die Stärke des US-Dollar und die Sorgen um den Handel. Aus unserer Sicht sind einige dieser Ängste jedoch überzogen.

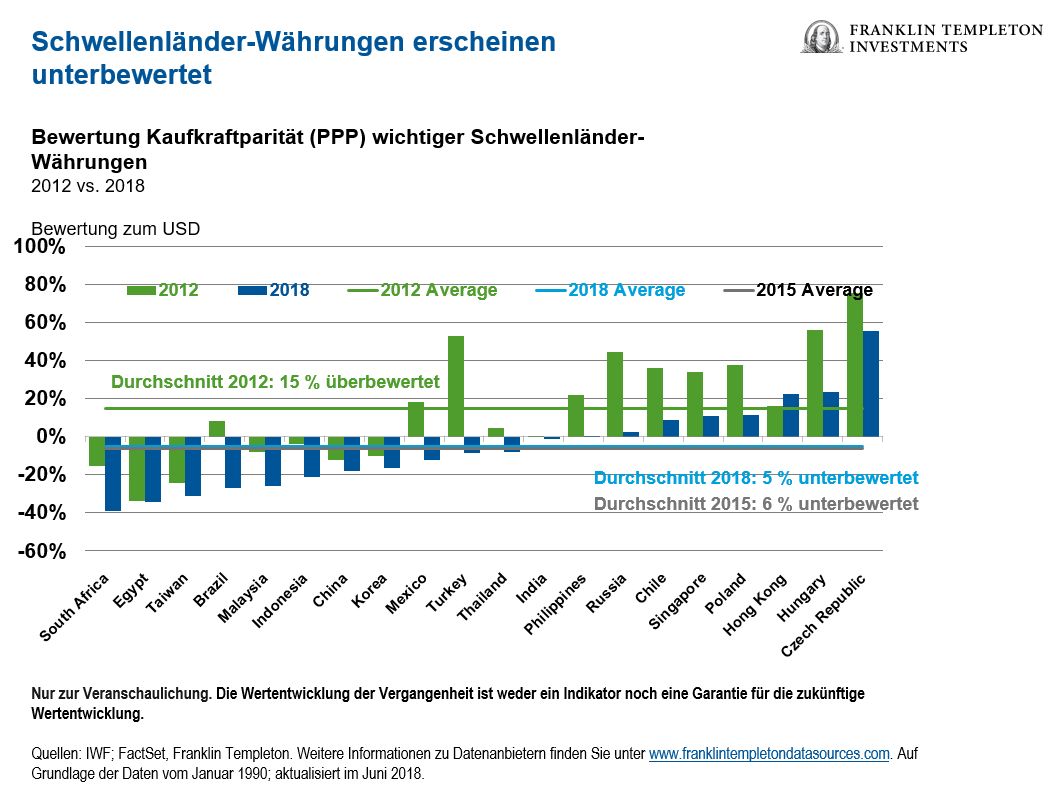

Wir sind uns im Klaren, dass ein Umfeld mit steigenden US-Zinssätzen und einem stärkeren US-Dollar – als Ausdruck einer robusten US-Konjunktur – die Schwellenländer beeinflussen kann. Während eine robuste US-Konjunktur für die Weltwirtschaft (einschließlich der Schwellenländer) eine gute Nachricht ist, können höhere Zinssätze die Bedienung von Auslandsschulden für Kreditnehmer kostspielig machen. Daher können lokale Währungen unter Druck geraten – und sind dies bereits – da die Bedienung von auf Dollar lautenden Schuldtiteln schwieriger wird. Kapital wird aus den als „riskanter“ geltenden Märkten abgezogen. In diesem Jahr ist eine Kapitalflucht aus Schwellenländer-Aktien zu beobachten, und einige Währungen haben so stark abgewertet, dass sie zum US-Dollar derzeit deutlich unterbewertet erscheinen. Aus unserer Sicht spiegeln die Märkte die positiven Fundamentaldaten nicht wider.

Einige Länder mit angespannten Finanzen beherrschen weiterhin die Schlagzeilen. Es muss jedoch auf ihre relativ geringe Größe im Rahmen der breiteren Anlageklasse der Schwellenländer sowie auf Ausmaß, in dem ihre Fundamentaldaten schwächer sind, hingewiesen werden. Beispielsweise macht die Türkei lediglich 2 % des MSCI Emerging Markets Index aus, Pakistan 0,5 %, und Argentinien ist noch nicht einmal im Index aufgenommen.

Blick zurück – und nach vorne

Märkte sind zukunftsgerichtet, und wir haben im Hinblick auf die Schwellenländer festgestellt, dass sie nach unten überreagieren. Dies geschah 2013, als die US-Notenbank (Fed) die „Drosselung“ ihres quantitativen Lockerungsprogramms ankündigte, und 2015, als sie die Straffung begann. Die Stimmung gegenüber den Schwellenländern war negativ. Zwar waren einige Länder anfällig, doch in manchen Fällen preisten die Märkte Niveaus wie in Krisenzeiten ein. Die Währungen wurden unterbewertet, und als die Krise ausblieb, kam es zu einer Erholung. Eine kurzfristige Risikoaversion und ein leichter Anstieg der Zinserwartungen trugen zur jüngsten Dollar-Stärke bei. Es bleibt allerdings abzuwarten, ob dies nachhaltig ist.

Neben Zinssätzen und Dollar wurden die Anleger in diesem Jahr auch durch die Sorgen um die US-Zölle und ihre Folgen in Angst versetzt. Während sich alles auf die US-Zölle konzentriert, nimmt der Handel zwischen regionalen Schwellenländern zu und treibt das Wachstum zusehends an.

Eine ganze Reihe von US-Zöllen zielt auf China ab. Das Land ist jedoch mittlerweile in puncto Handelsvolumen und -wert in Asien und insgesamt in den Schwellenländern ein starkes Gegengewicht zu den USA. China ist für eine Reihe von Ländern der größte Exportmarkt und war darauf bedacht, die Handelsbeziehungen zu anderen Ländern als den USA zu stärken. Als Antwort auf die US-Zölle verringerte China die Zölle auf Importwaren aus mehreren Ländern der Region bzw. hob diese Zölle auf, darunter Südkorea, Indien, Bangladesch und Laos. Dies könnte diesen Ländern helfen, das aktuelle Gerangel mit den USA um den Handel zu überstehen.

Eine längerfristige Sichtweise

In den USA trugen die jüngsten Steuersenkungen zum Anstieg des Wirtschaftswachstums und der Asset-Preise bei, sie sorgten jedoch auch für eine Steigerung der Inflationsängste und der Zinssätze. Es ist zu beachten, dass die US-Steuersenkungen defizitfinanziert sind. Dies dürfte den US-Dollar auf längere Sicht einem Abwärtsdruck aussetzen.

Nach unserer Auffassung gibt es bei den Schwellenländern insgesamt zahlreiche Gründe für Zuversicht.

- Beim Wachstum des Bruttoinlandsprodukts übertreffen die Schwellenländer die Industrieländer insgesamt seit vielen Jahren, und wir sehen keine Anzeichen für eine Änderung dieses Trends.

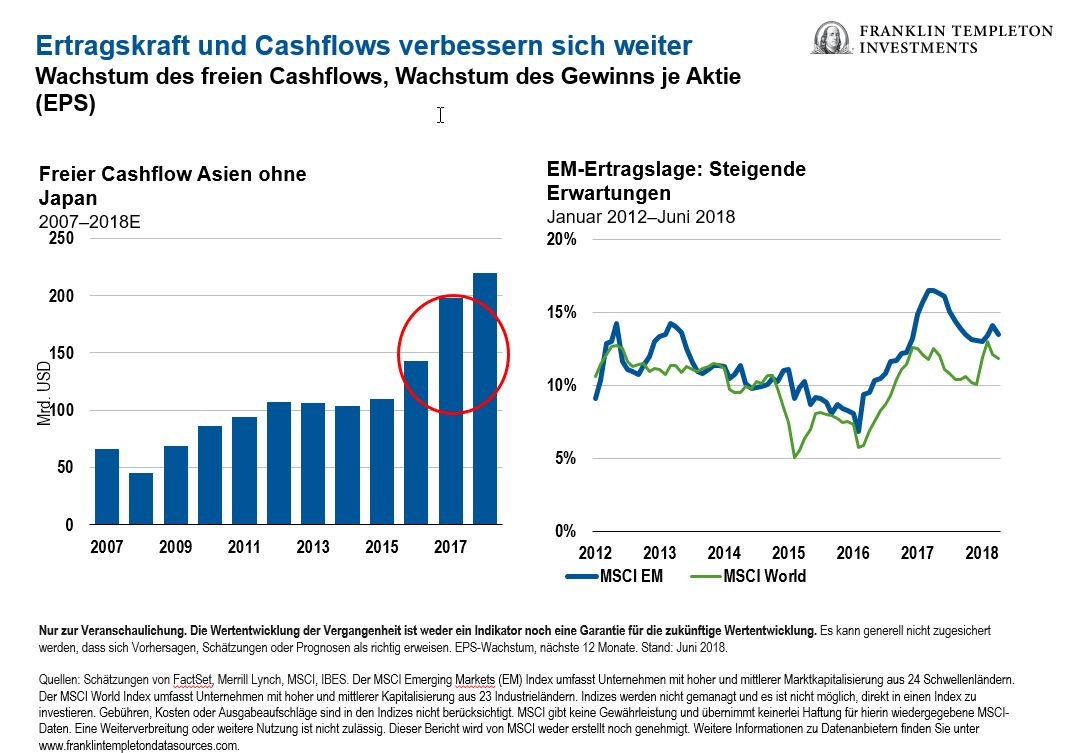

- Die Cashflow-Generierung hat sich deutlich beschleunigt. Dies verbessert, einhergehend mit höherer Disziplin beim Kapitaleinsatz, die Renditen der Anteilinhaber und stützt die Entschuldung der Unternehmensbilanzen.

- Das Gewinnwachstum ist ebenfalls robust – und dies ohne vorübergehende Effekte durch Steuersenkungen wie in den USA. Wir beobachten in den Schwellenländern eine langfristige Verschiebung hin zu eher binnenwirtschaftlichen Treibern, wie z. B. Technologie und Konsumsektor. Trotz dieser guten Nachrichten werden die Aktienbewertungen günstiger.

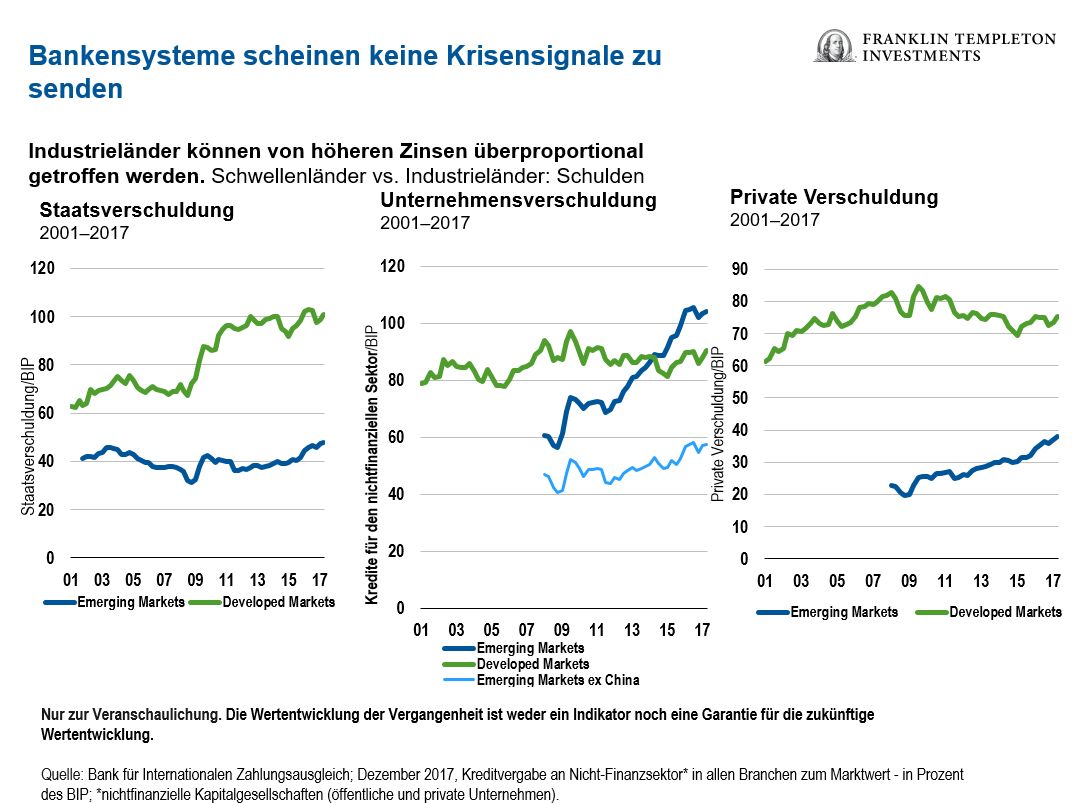

- Überdies gibt es in vielen Schwellenländern Verbesserungen bei den Leistungsbilanzdefiziten. Insgesamt weisen die Leistungsbilanzen einen Überschuss auf. Dies ist eine gewaltige Veränderung gegenüber dem „Drosselungskoller“ 2013.

- Der überwiegende Teil des Schuldenbestandes in den Schwellenländern lautet mittlerweile auf lokale Währungen, und nicht auf US-Dollar. Dies ist eine der größten Änderung zu den vergangenen Jahrzehnten. Einhergehend mit Systemen freier Wechselkurse dämpft dies die negativen Folgen steigender US-Zinssätze.

Auch wenn die Märkte möglicherweise Angst und Ungewissheit einpreisen, erscheinen uns viele Schwellenländer in viel besserer Form als in vorherigen Korrekturphasen.

Asymmetrische Marktreaktion auf Handelsstreitigkeiten

Gleich ob man es als Handelskrieg bezeichnet oder nicht, gibt es auf die US-Zölle und die Gegenzölle, die in diesem Jahr China und weitere Länder betrafen, eine sehr asymmetrische Marktreaktion. Generell bestand seit dem 2. Weltkrieg der Marktkonsens, dass freier Handel für alle Parteien gut ist (auf gesamtwirtschaftlicher Ebene). Beide Seiten profitieren. Ein Handelskrieg hingegen würde somit bedeuten, dass beide Seiten verlieren.

Die Reaktion des Marktes legt jedoch nahe, dass ein Handelskrieg zwischen China und den USA für China negativ wäre, für die USA aber nahezu keine Folgen hätte. Zumindest könnte man dies bei einem Blick auf die Unterschiede bei der Aktienmarktentwicklung und beim Wert der Währungen beider Länder schlussfolgern.

Es sollte nicht außer Acht gelassen werden, dass die Auslagerung von Produktion und Lieferketten durch die Technologieriesen zwar zum Handelsdefizit beiträgt, dass die günstigere Produktion im Ausland jedoch auch ein Haupttreiber hoher Margen ist, der die US-Unternehmensgewinne insgesamt steigert. Es gibt sowohl Vorteile als auch Nachteile.

Wenn man die Bewertungen chinesischer Unternehmen und die zugrunde liegende Stärke der chinesischen Wirtschaft betrachtet, stellt sich der jüngste Rückgang als Chance dar, Schnäppchen zu ergattern. Wir erkennen zwar Probleme, doch die Reformbemühungen der dortigen Regierung halten an. Die Führung kündigte Maßnahmen zur Ankurbelung des Wachstums an, darunter Steuersenkungen und Infrastrukturausgaben. Nach unserem Dafürhalten preisen die Märkte im Hinblick auf Handelsstreitigkeiten speziell für China, aber generell auch für die Schwellenländer einen überaus negativen Ausgang ein.

Aus einer Reihe von Gründen erwarten wir ein stärkeres zweites Halbjahr 2018. Nach der Risk-off-Phase im Sommer könnte sich die Stimmung der Anleger nach unserem Dafürhalten wieder aufhellen. Zu den weiteren saisonalen Faktoren gehören mögliche höhere Konsumausgaben für die Ereignisse in den letzten Monaten des Jahres, wie z. B. der Tag der Singles in China und der Black Friday in den USA und die Feiertage in aller Welt wie Thanksgiving, Diwali und Weihnachten. Überdies erreicht der Automobilabsatz in China seinen Höchststand in der Regel im Dezember, wenn die Fabriken zwecks Verringerung der Winterverschmutzung schließen.

Während sich diese ganze Diskussion um Makro-Faktoren dreht, ist unser Ansatz als Anleger eher„bottom-up“ als „top down“. Das heißt, dass wir, gleich ob es sich um China oder andere Länder handelt, nach hochwertigen Unternehmen suchen, die sich unserer Meinung nach in jedem wirtschaftlichen Umfeld gut schlagen.

Chetan Sehgal, Director of Portfolio Management, Franklin Templeton Emerging Markets Equity