Ein Motto, das mir im Laufe meiner Karriere gute Dienste geleistet hat, lautet: „keep it simple“. In der Investmentwelt greifen wir nur allzu oft auf Fachjargon zurück. Dies kann selbst erfahrene Anleger abschrecken – insbesondere, wenn damit unbekannte Konzepte beschrieben werden.

In diesem Artikel möchte ich daher zu den Grundlagen zurückkehren und die wichtigsten Teilnehmer im Ökosystem börsengehandelter Fonds (ETFs) vorstellen, mit denen meine Kollegen und ich täglich zu tun haben: befugte Teilnehmer und Market Maker. Ich werde ihre Rollen und Verantwortlichkeiten beschreiben und erklären, warum sie so wichtig sind.

Führen wir uns zunächst jedoch noch einmal vor Augen, was genau ein ETF ist. Nähere Einzelheiten hierzu liefern einige meiner früheren Artikel, die hier zu finden sind.

Grundlagen von ETFs

ETFs sind offene Investmentfonds, die weltweit an geregelten Börsen gehandelt werden. In vielen Fällen bilden ETFs Indizes nach, deren Entwicklung entweder auf der Marktkapitalisierung seiner Bestandteile oder auf einem fundamental gewichteten Ansatz beruht.

Befürworter von ETFs führen als Vorteile ihre Liquidität sowie die durch Intraday-Handel gebotene Flexibilität an.

Die nachfolgende Tabelle hebt die wesentlichen Unterschiede zwischen ETFs und Investmentfonds hervor.

Gehen wir nun einmal auf die Funktionen ein, die dem Handel mit ETFs zugrunde liegen.

Market Maker

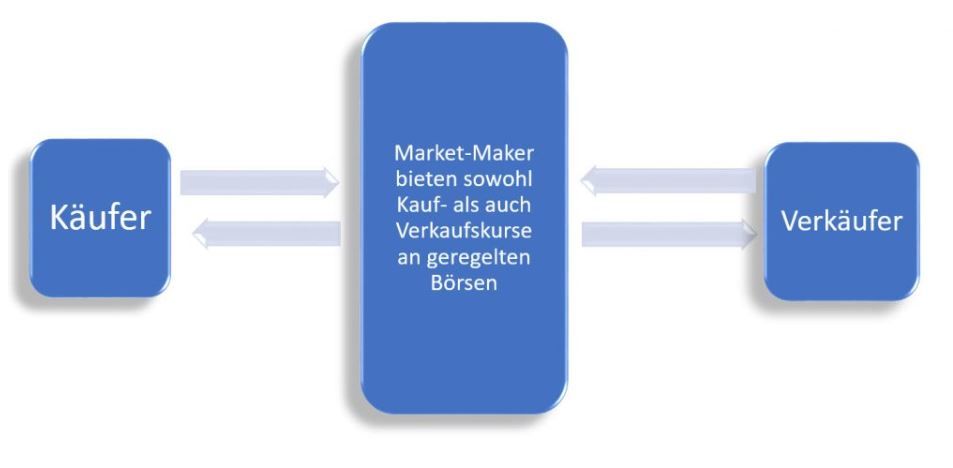

ETFs werden wie einzelne Aktien an geregelten Börsen wie etwa der London Stock Exchange, der New York Stock Exchange und anderen Börsen weltweit gehandelt.

Sogenannte „Market Maker“ unterstützen den Handel mit ETFs, indem sie Kauf- und Verkaufskurs für ETF-Anteile festlegen. Bei diesen Market Makern handelt es sich in der Regel um weithin bekannte Banken oder Börsenmakler, und ihre Rolle ähnelt der eines Market Makers im herkömmlichen Aktienhandel.

Befugte Teilnehmer

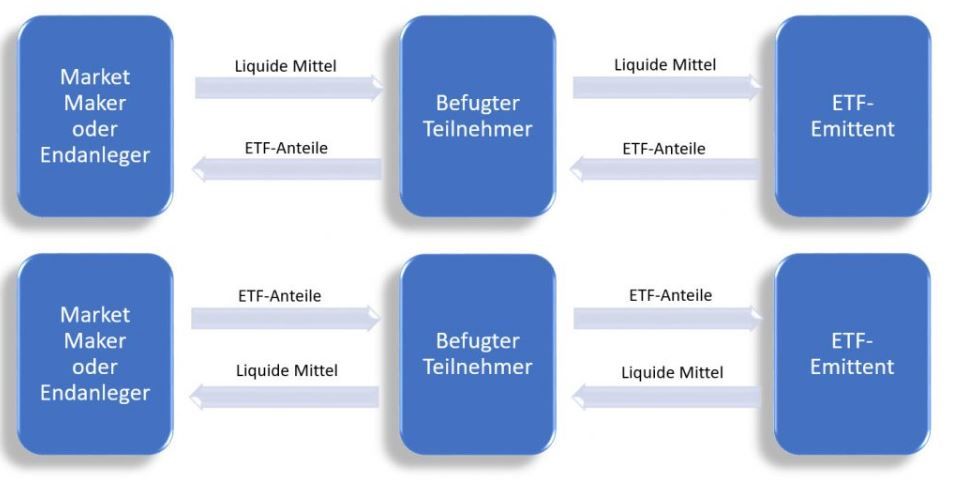

Anteile an ETFs können – ähnlich wie bei einem offenen Investmentfonds – zum Ende des täglichen Handels auf Basis ihres Nettoinventarwerts (NIW) erstellt oder zurückgenommen werden.

Dies ist der Punkt, an dem der befugte Teilnehmer (Authorized Participant, AP) ins Spiel kommt.

Ein AP fungiert als Intermediär zwischen dem Käufer und dem Verkäufer der ETF-Anteile. Anteile werden erst erstellt und übertragen, nachdem der ETF-Emittent liquide Mittel vom AP erhalten hat. Für Rücknahmen läuft der Prozess genau umgekehrt ab: liquide Mittel werden erst überwiesen, nachdem Anteile vom AP eingegangen sind.

Im Fachjargon sagen wird, dass die APs „den Primärhandel am Ende des Tages auf DVP-Basis (Delivery Versus Payment, d.h. Lieferung gegen Zahlung) unterstützen“.

Um den Vergleich zum Handel mit herkömmlichen Investmentfonds fortzuführen: APs erfüllen eine ähnliche Funktion wie Investmentfonds-Plattformen oder Berater, die im Nahmen von Endkunden agieren.

Allerdings sind nicht alle Market Maker auch APs. Es kann also Fälle geben, in denen Market Maker die Dienste eines APs in Anspruch nehmen, um Anteile erstellen oder zurücknehmen zu lassen. Mit anderen Worten: APs können die Primärmarktaktivität im Namen der Market Maker unterstützen.

Das nachfolgende Diagramm veranschaulicht diesen Prozess.

Es ist wichtig, zu verstehen, wer an den einzelnen Elementen einer Transaktion beteiligt ist und wie diese Parteien jeweils zusammenarbeiten. Es kann jedoch vorkommen, dass ihre verschiedenen Rollen missverstanden und ihre Verantwortlichkeiten verwechselt werden.

So sind wir beispielsweise gelegentlich gefragt worden, welche Auswirkungen der Ausfall oder Rückzug eines APs von einem Markt auf die Liquidität von ETFs haben könnte.

Unsere Antwort hierauf lautet, dass es die Market Maker und nicht die APs sind, die das Fundament für den Handel mit ETF-Anteilen bilden. Wir sind uns jedoch der Tatsache bewusst, dass Verwirrung über diese Verantwortlichkeiten Fragen über die Belastbarkeit dieser Funktionen aufwerfen kann.

Dies ist ein Thema, auf das wir in unserem nächsten Artikel näher eingehen werden.

Jason Xavier, Head of EMEA ETF Capital Markets, Franklin Templeton Investments