Doch der Welthandel ist nicht zusammengebrochen, und die Weltwirtschaft stagniert nicht. Die weltweiten Handelskriege sind der Hund, der nicht bellte.

Nach meiner Auffassung gibt es hierfür drei Gründe: Die Kriege stellten sich als kleinere Scharmützel heraus. Der freie Handel war noch nie wirklich frei, und vor allem hat sich die Elastizität des weltweiten Wachstums gegenüber dem Welthandel strukturell gewandelt.

Dies hat zwei wichtige Auswirkungen für Finanzanleger, auf die ich am Ende eingehen werde: (1) Das weltweite Wachstum dürfte für eine positive Überraschung sorgen, und die Anleihenrenditen mit ihm. (2) Die echte Aktion spielt sich auf Ebene der Unternehmen, Branchen und Länder ab und macht die Portfolio-Auswahl wichtiger denn je.

Gerüchte um den Tod des Welthandels sind deutlich übertrieben

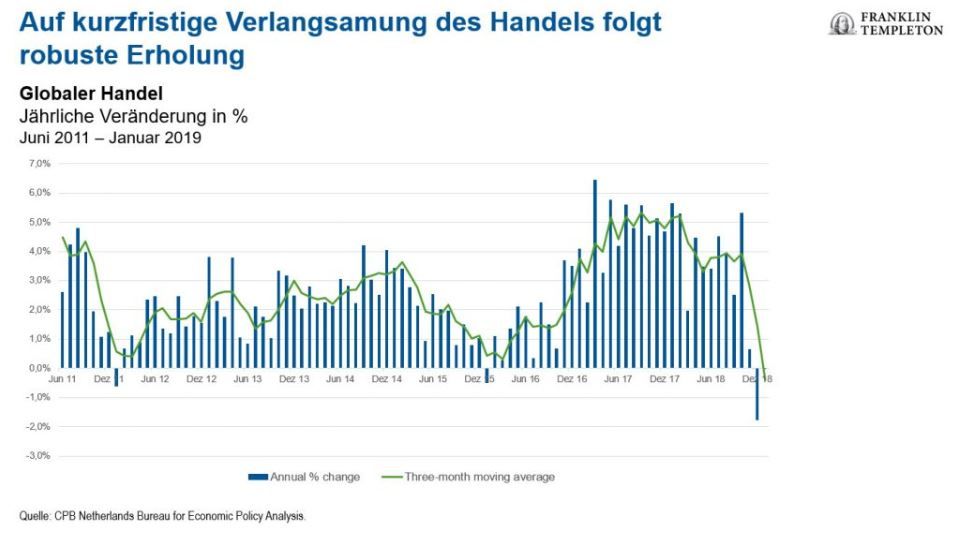

Der Welthandel verlangsamte sich 2018, doch hierbei machte sich das sehr starke Jahr 2017 teilweise bemerkbar, als der Welthandel um 4,7 % zulegte – mehr als drei Mal so viel wie im Jahr zuvor. Das Tempo von 3,3 % im letzten Jahr ist im Vergleich zum Durchschnitt der Jahre 2012-2016 immer noch gut.

Der Welthandel verlangsamte sich zum Ende des letzten Jahres weiter: Der gleitende 3-Monats-Durchschnitt lag 2017 meist bei rund 5 %, sank dann auf rund 4 % im zweiten und im dritten Quartal 2018 und blieb dann bis Januar 2019 auf diesem Wert. Dies bedarf einer genauen Beobachtung. Doch bevor wir in Panik verfallen, ist anzumerken, dass sich der Welthandel in diesem Jahrzehnt bereits zwei Mal deutlich verlangsamte (2015–2016 und 2011–2012) und beide Male wieder kräftig erholte.

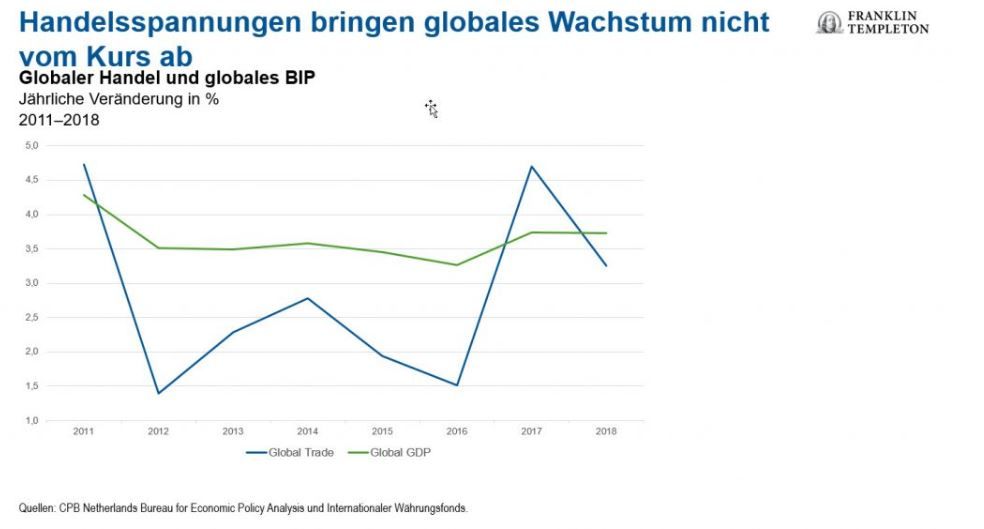

Noch wichtiger ist, dass das weltweite Wachstum im letzten Jahr mit 3,7 % gegenüber 2017 stabil war, obwohl der Welthandel sich verlangsamte. Weder die Angst vor Handelskriegen noch die aktuelle Verlangsamung der Handelsströme reichten aus, um die globale Wirtschaftsaktivität auszubremsen.

Keine Kriege, nur Scharmützel

Es gibt drei Gründe, warum sich die weltweiten Handelsspannungen nur begrenzt auf das weltweite Wachstum auswirken. Erstens bewahrheiteten sich die Ängste vor einem von Experten und Medien unablässig beschworenen ausgewachsenen Handelskrieg mit protektionistischen, sich wie ein Flächenbrand ausbreitenden Maßnahmen nicht. Selbst die härtesten bilateralen Verhandlungen werden durch zielgerichtete, maßvolle Abmachungen beendet, und nicht durch die wechselseitige Verhängung von Zöllen.

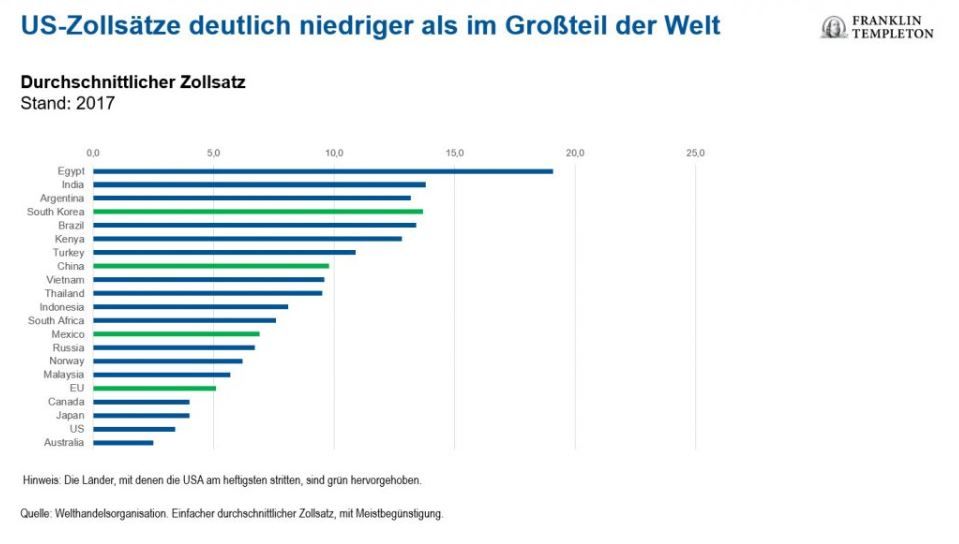

Warum? Weil die USA zumindest teilweise im Recht sind: Fast alle erheben höhere Zölle. Sogar die Europäische Union (EU) erhebt Importzölle, die im Durchschnitt 50 % über den US-Zöllen liegen (5,1 % gegenüber 3,4 %). Die folgende Grafik zeigt, dass die Länder, mit denen die USA am heftigsten stritten (grün hervorgehoben), allesamt deutlich höhere Zölle als die USA erheben. Zweifellos könnten die USA all dies mit größerer Finesse angehen, doch der Umstand, dass die anderen Länder nicht einfach in blinder Rache zurückschlagen, liegt in dem Wissen begründet, dass sie bei einer Eskalation viel mehr zu verlieren haben.

Die Folgen für den Welthandel sind deswegen bisher begrenzt, und ich rechne für die kommenden Monate nach der jüngsten Verlangsamung mit einer Stabilisierung der weltweiten Handelsströme.

Unternehmen können besser mit Unsicherheit umgehen als Experten

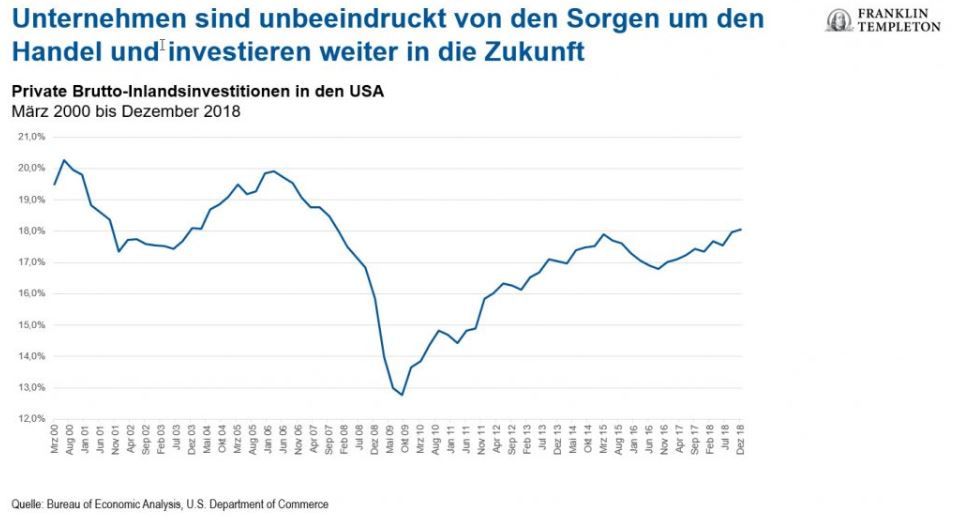

Zweitens sind die Unternehmen nicht in Panik verfallen. Es gab die Besorgnis, dass die Unsicherheit infolge der zunehmenden Handelsspannungen die Unternehmen zum Einfrieren ihrer Investitionspläne veranlassen könnte. Während vereinzelte Meldungen auf die Sorgen von Unternehmenschefs um die Handelsspannungen hinweisen, zeigen die Daten, dass die Investitionen 2017 und 2018 robust zulegten: Die privaten Brutto-Inlandsinvestitionen stiegen von 17,0 % des Bruttoinlandsprodukts (BIP) per Ende 2016 auf 17,4 % per Ende 2017 und 18,1 % per Ende 2018. Trotz der Klagen scheinen viele Unternehmen die Schlagzeilen mit Vorsicht zu genießen, und ihr Vertrauen in eine gefestigte weltweite Erholung macht die Sorgen um die Handelsspannungen bisher wett.

Die Ökonomen scheinen überdies die Fähigkeit der Unternehmen unterschätzt zu haben, sich an die bisher begrenzten Störungen der Lieferketten anzupassen. Und nochmals, der freie Handel war niemals wirklich frei. Wie oben beschrieben, erheben viele Länder beträchtliche Zölle. Und im vergangenen Jahrzehnt kam es bereits zu einer schleichenden Zunahme des Protektionismus in Form von Lokalisierungsanforderungen in Schwellenländern und sonstigen zollfremden Hürden. Viele Unternehmen hatten bereits gelernt, sich anzupassen.

Strukturelle Veränderungen im Welthandel

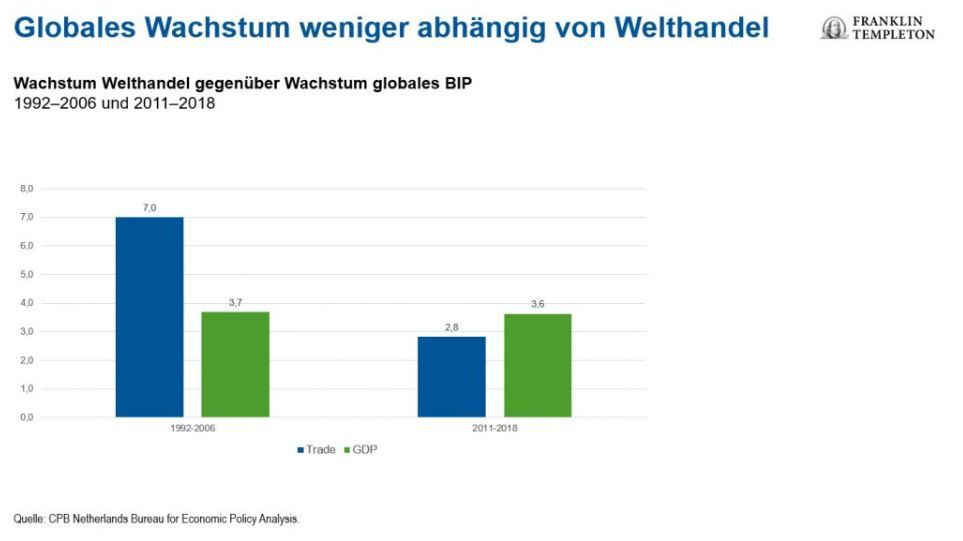

Drittens und vor allem ging die Elastizität bzw. Sensitivität des weltweiten Wachstums gegenüber Veränderungen im Welthandel in den letzten 10 Jahren drastisch zurück. In den 15 Jahren vor der globalen Finanzkrise wuchs der Welthandel doppelt so schnell wie das globale BIP. In den letzten 10 Jahren war das Wachstumstempo beim Welthandel um ein Fünftel niedriger als beim globalen BIP. Doch die Weltwirtschaft expandierte im Durchschnitt mit dem gleichen Tempo wie in Boom-Phasen des Welthandels.

Dies bedeutet eine wichtige strukturelle, durch drei Hauptfaktoren bedingte Veränderung.

Erstens schuf das starke Wirtschaftswachstum in den Schwellenländern eine aufstrebende Mittelschicht, deren Anteil am weltweiten Konsum allmählich immer mehr wuchs. Ein größerer Anteil an Gütern und Dienstleistungen, die in China, Indien und anderen großen Schwellenländern erzeugt werden, wird nun im Land verbraucht und nicht exportiert. Das McKinsey Global Institute stellt fest, dass der Anteil der Schwellenländer am weltweiten Konsum in den letzten 10 Jahren um rund 50 % gestiegen ist, und es prognostiziert, dass die Schwellenländer 2025 fast zwei Drittel der weltweit hergestellten Güter verbrauchen werden. (McKinsey Global Institute, „Globalization in transition“, Januar 2019) China exportiert mittlerweile lediglich 9 % seiner Produktion, ein Anteil, der sich seit 2007 von 17 % nahezu halbierte.

Zweitens haben mehrere Schwellenländer mittlerweile stärkere inländische Lieferketten aufgebaut, um die Effizienz zu verbessern und rascher am Markt zu sein. So nennt der Bericht des McKinsey Global Institute in einer Fußnote, dass die asiatischen Schwellenländer mittlerweile nur knapp über 8 % der für ihre Produktion benötigten Vorleistungsgüter importieren, gegenüber noch 15 % im Vorjahr 2017. Dies hat die Bedeutung des intraregionalen Handels erhöht. Und zusammen mit dem höheren Konsum in den Schwellenländern steigerte dies den sog. Süd-Süd-Handel (Anteil am Handel zwischen den Schwellenländern) im vergangenen Jahrzehnt um fast 40 %.

Drittens haben neue fortschrittliche Fertigungstechnologien vom 3D-Druck bis hin zu Produktivitätslösungen auf Basis künstlicher Intelligenz die Bedeutung niedrigerer Lohnkosten deutlich verringert und die Industrieländer zur Rückholung der Produktion veranlasst, um die bessere Infrastruktur, besser ausgebildete Arbeitskräfte und im Falle der USA sinkende Energiekosten zu nutzen. Ähnliche technologische Innovationen haben auch die Rolle des Handels bei Dienstleistungen vergrößert – einschließlich digitaler Dienstleistungen und immaterieller Güter wie geistiges Eigentum – und dieser Handel wächst viel schneller als der Handel mit Gütern.

Diese Veränderungen dürften sich in den kommenden Jahren fortsetzen, denn der Lebensstandard in den Schwellenländern wird steigen und die Technologie sich weiterentwickeln. Der Welthandel spielt nach wie vor eine wesentliche Rolle, doch das aktuelle moderate Wachstumstempo des Welthandels entspricht dem robusten weltweiten BIP-Wachstum.

Anders ausgedrückt, die Zollkriege, die für so viel Aufsehen sorgen, konzentrieren sich auf traditionelle Industriesektoren, während sich der Handel weiter auf die neuen Wirtschaftssektoren verlagert. Dies könnte die weiterhin begrenzten Auswirkungen lokaler Handelskonflikte erklären. In seinem WEO-Bericht von Oktober simulierte der IWF ein Szenario, bei dem der Handelskrieg zwischen den USA und China eskaliert, die USA Zölle von 25 % auf alle importierten Autos und Teile verhängen und es zu einer entsprechenden Vergeltung kommt, das Vertrauen der Unternehmen getroffen wird und die finanzielle Verfassung der Unternehmen aufgrund der Belastung ihrer Margen schlechter wird.

Und das Ergebnis? Das Niveau des weltweiten BIP wäre nach fünf Jahren um 0,4 % niedriger. Dies bedeutet noch geringere Folgen für die Wachstumsraten des BIP. Auch wenn ein um 0,4 % niedrigeres BIP-Niveau nicht unerheblich ist, ist es dennoch nicht dramatisch.

In seinem gerade veröffentlichten April-WEO legte der IWF eine neue Analyse vor, die die Auswirkungen eines Zolls von 25 % auf den gesamten Handel zwischen den USA und China simuliert, dies jedoch ohne die Nebenwirkungen der Unsicherheit bei den Investitionen. Er nutzt eine Reihe verschiedener ökonometrischer Modelle, darunter auch ein für die Oktober-Simulationen verwendetes Modell. Da dies für eine neue Welle schlechter Schlagzeilen in den Medien sorgte, möchte ich zweierlei anmerken:

- Die Ergebnisse der neuen und der Oktober-Simulation sind weitgehend gleich, sie werden jedoch viel drastischer dargestellt. Dort heißt es, dass „die jährlichen Verluste beim realen BIP von -0,3 % bis -0,6 % für die USA und von -0,5 % bis -1,5 % für China reichen“. Wie zu erwarten war, veranlasste dies sogar das Wall Street Journal zu der Meldung, dass das chinesische BIP um 0,5 % bis 1,5 % sinken werde. Doch dies ist nicht die Aussage der Simulation. Das chinesische BIP würde nicht sinken. Es würde weiter wachsen, doch mit geringerem Tempo.

- Überdies ist ein Zoll in Höhe von 25 % auf den gesamten Handel zwischen den USA und China eine Worst-Case-Annahme, die äußerst unrealistisch ist und daher als Orientierung für die Erwartungen der Unternehmen und Märkte wenig hilfreich erscheint. Falls die USA und China auf den gesamten bilateralen Handel wirklich einen allgemeinen Zoll von 25 % verhängen, hätte dies zweifelsohne erhebliche Folgen für die beiden Volkswirtschaften. Doch dies erinnert mich an Philip II. von Makedonien, der dem alten Sparta drohte „Wenn ich meine Armee auf dein Land bringe …“, worauf die Spartaner lakonisch nur „Wenn“ antworteten.

Bedeutung für Anleger

Für die Anleger bringt dies zwei wichtige Schlussfolgerungen.

Erstens dürfte das weltweite Wachstum positiv überraschen, denn die Ängste um den Handel sind nach wie vor übertrieben. Dies wiederum wird die Renditen im Vergleich zu den Markterwartungen nach oben treiben, obwohl die Märkte die Zinsschritte der US-Notenbank immer wieder einpreisen müssen.

Zweitens spielt sich die echte Action auf Mikro-Ebene ab: Zielgerichtete Sanktionen werden vereinzelte Bereiche der Privatwirtschaft treffen, u. a. durch Handelsumlenkung. Noch wichtiger ist, dass die Entwicklungen beim Schutz des geistigen Eigentums und die damit verbundenen Sicherheitsprobleme (man denke an den Fall Huawei) Produktivität und Trends bei der relativen Wettbewerbsfähigkeit sowohl in Bezug auf Unternehmen als auch Länder in den kommenden Jahrzehnten beeinflussen werden. Wir werden hierauf verstärkt achten müssen, wenn wir unser Engagement in Ländern, Sektoren und einzelnen Unternehmen abstimmen. Alles in allem war fundamentales Bottom-up-Research in Kombination mit aktivem Portfolio-Management nie so wichtig wie heute.

Sonal Desai, Chief Investment Officer, Franklin Templeton