Ich werde von Anlegern oft gefragt, welche Vorteile ein aktiv verwalteter Investmentfonds gegenüber einem passiven Fonds bietet. In Anbetracht der jüngsten, weithin beachteten Börsengänge von Uber, Lyft und Pinterest würde ich unter anderem darauf hinweisen, dass viele aktiv verwaltete Investmentfonds Zugang zu Unternehmen haben, die noch nicht an einer Börse notiert werden.

Viele Unternehmen bleiben heute über eine längere Zeit hinweg in Privatbesitz, bevor sie beschließen, an die Börse zu gehen – wenn sie diesen Schritt überhaupt unternehmen. Dieser Trend, den Börsengang weiter hinauszuzögern, hat einige wichtige Konsequenzen für sowohl individuelle Anleger als auch den Markt insgesamt.

Alle US-Unternehmen haben einmal als Privatfirmen begonnen – nicht wenige von ihnen als kleine Familienbetriebe. Während ein Unternehmen wächst, wird häufig externes Kapital benötigt, um die Expansion fortzusetzen und das Geschäft zu stärken. Für ein Unternehmen, das in Privatbesitz bleibt, kann diese Kapitalbeschaffung (d.h. die Suche nach externen Investoren) schwieriger sein. Allerdings ist diese Herausforderung nicht mehr so groß, wie sie es früher einmal war.

Heutzutage fühlen sich viele Unternehmen nicht mehr gezwungen, ihre Aktien an einem öffentlichen Markt wie der New York Stock Exchange, der NASDAQ oder anderen Börsen weltweit notieren zu lassen, um im Rahmen eines Börsengangs (IPO) Kapital aufzunehmen. Insbesondere für „New Economy“-Firmen ist es heute leichter, sich auch ohne einen Börsengang Kapital zu verschaffen. Daher beschließen diese Unternehmen häufig, ihren Börsengang länger hinauszuzögern.

Ein Börsengang kann es einem Unternehmen ermöglichen, innerhalb kurzer Zeit große Mengen an Kapital von einer hohen Anzahl von Aktionären aufzunehmen. Er bedeutet allerdings auch, dass ein Unternehmen diesen Aktionären gegenüber nun rechenschaftspflichtig ist und höhere aufsichtsrechtliche Auflagen erfüllen muss. Zudem kann eine Börsennotierung mit erheblichen Kosten verbunden sein.

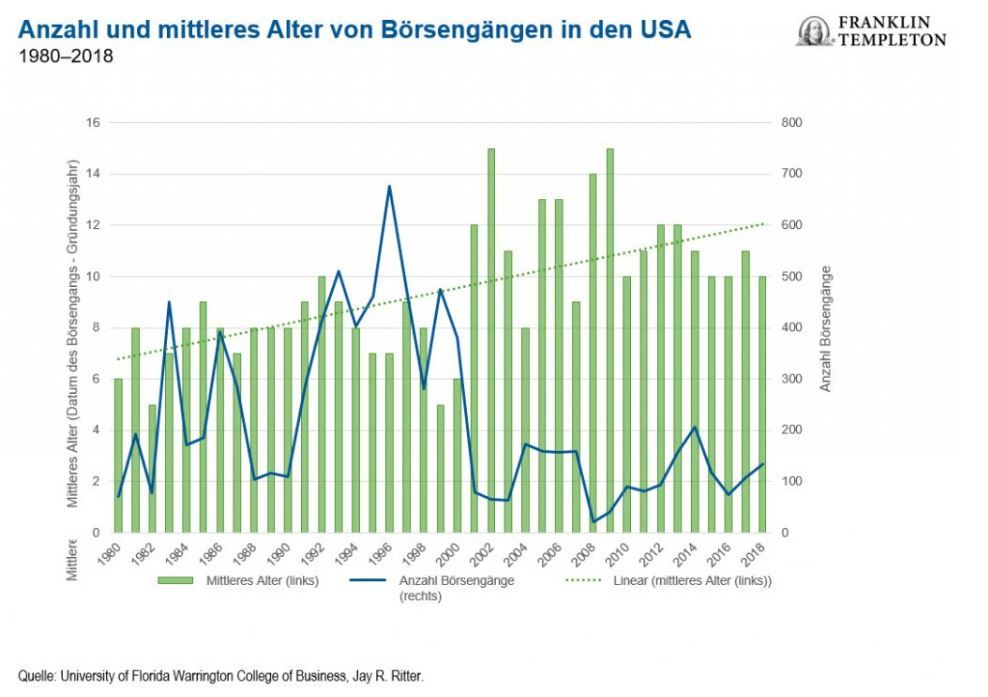

Viele Großunternehmen, die heute mit mehr als 1 Mrd. USD bewertet sind (sogenannte „Einhörner“), befinden sich immer noch in Privatbesitz und haben derzeit keinerlei Absicht, an die Börse zu gehen. So ist bei Technologieunternehmen, die durch Venture Capital-Firmen unterstützt werden, das mittlere Alter zum Zeitpunkt des Börsengangs in der Zeit von 2006 bis 2018 von 7,9 auf 10,9 Jahre angestiegen. (Pitchbook Private Market Playbook, erstes Quartal 2019)

Da viele neu notierte Unternehmen heutzutage schon recht lange im Geschäft sind, bevor sie den Schritt an die Börse wagen, ist häufig zu beobachten, dass ein Großteil der Wertsteigerung bereits vor dem Börsengang stattfindet. In der Vergangenheit waren deutliche Kursgewinne direkt nach dem Börsengang nicht unüblich – insbesondere bei Technologiefirmen. (Man möge nur einmal an den Dot-Com-Boom der 1990er Jahre zurückdenken!)

Viele der Unternehmen, die in jüngster Zeit an die Börse gegangen sind, verzeichnen im Nachgang ihres Börsengangs keine vergleichbare Wertsteigerung. Dies gilt einmal mehr insbesondere für Technologie- bzw. „New Economy“-Firmen. Wir könnten also Zeuge einer neuen Art von Boom-and-Bust-Zyklus sein, die für Anleger ein Risiko darstellen könnte. Wir haben den langjährigen Aufschwung, in dem wir uns befinden, schon öfters als einen eher „ungeliebten“ Bullenmarkt bezeichnet, und diese Dynamik einer enttäuschenden Entwicklung im Nachgang eines Börsengangs könnte genau diese Stimmung widerspiegeln.

Warum an die Börse gehen?

Wie bereits erwähnt, gehen die meisten Unternehmen an die Börse, um hohe Mengen an Kapital aufzunehmen. Es gibt zweifellos immer noch zahlreiche Unternehmen, die an die Börse gehen – als aktuelle Beispiele wären hier etwa Lyft, Pinterest oder Uber zu nennen. Zu den übrigen New Economy-Firmen, die voraussichtlich noch in diesem Jahr an die Börse gehen dürften, zählen unter anderem das Data Mining-Unternehmen Palantir Technologies, die Messaging-Plattform Slack und der Anbieter von Heimvermietungsdiensten Airbnb. (The Wall Street Journal, „Magical thinking about unicorn IPOs“, 26. März 2019)

Ein weiterer Grund, an die Börse zu gehen, hängt mit Anreizprogrammen für Mitarbeiter zusammen. Viele neue Unternehmen bieten ihren Mitarbeitern als zusätzlichen Vorteil ihrer Beschäftigung eine Beteiligung am Unternehmen an. Ein Börsengang würde den Mitarbeitern in der Regel helfen, ihre Aktien leichter zu verkaufen. Allerdings gibt es heutzutage Online-Plattformen wie beispielsweise Forge Global, SharesPost oder EquityZen, die es Mitarbeitern und anderen privaten Aktionären ermöglichen, nicht börsennotierte Aktien zu verkaufen. Daher dürfte dieser Aspekt also als triftiger Grund für eine Börsennotierung wohl wegfallen.

Für viele Unternehmen wird es leichter, Kapital aufzunehmen, ohne dafür an die Börse gehen zu müssen. Selbst wenn nicht börsennotierte Unternehmen keine Gewinne erzielen, finden sich oft private Anleger, die bereit sind, in sie zu investieren, beispielsweise da diese Unternehmen neue Geschäftsmodelle verfolgen, die Umwälzungen in etablierten Branchen anstoßen. Natürlich erwarten Anleger, dass sie früher oder später einmal schwarze Zahlen schreiben werden.

Wer sind diese Anleger, die in private Unternehmen investieren? Neben den oben erwähnten Venture Capital-Firmen und unabhängigen Anlegern können hierzu auch Investmentfonds zählen. Mithilfe der letzteren können Privatanleger, die in entsprechende Fonds investieren, diese Chancen im privaten Sektor ergreifen und potenziell von Bewertungswachstum profitieren, während sich die Firmen noch in Privatbesitz befinden. Hierauf kommen wir später noch einmal zurück. Unseres Erachtens liefert jedoch alleine dieses Merkmal schon starke Argumente für die Erwägung aktiv verwalteter Strategien gegenüber einer Anlage in ein passives, indexbasiertes Vehikel.

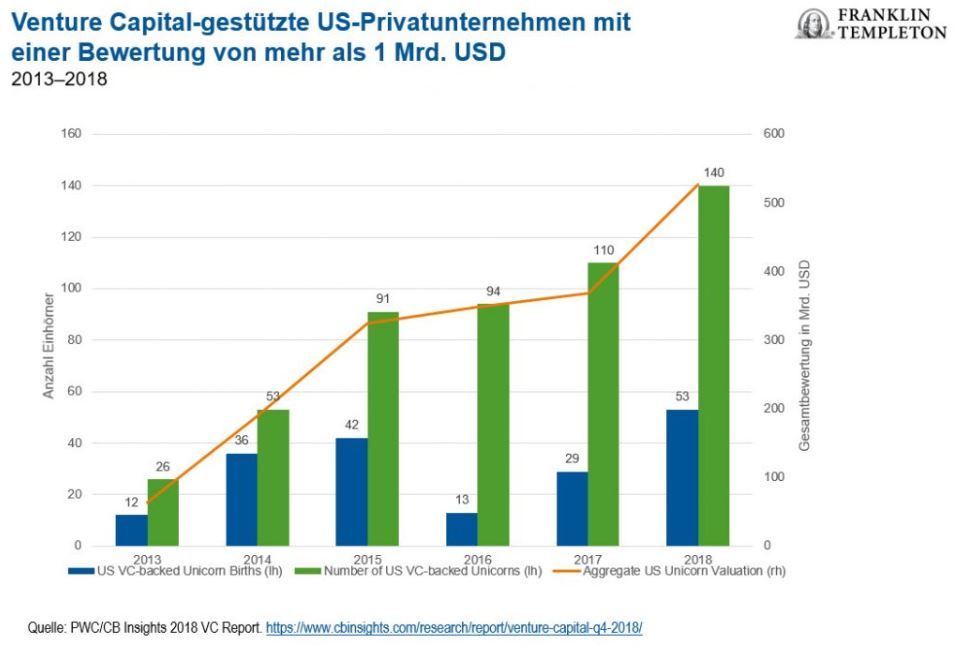

Während des vergangenen Jahrzehnts wurden große Mengen an Kapital in Start-ups investiert. Hierdurch ist es für diese relativ einfach geworden, sich zu finanzieren. Zudem sind private Firmen so in der Lage, in größeren Dimensionen zu denken und schnell zu wachsen. 2018 beliefen sich die Investitionen von Venture Capital-Firmen und anderen nicht-herkömmlichen Anlegern in private Unternehmen auf 131 Mrd. USD. (Pitchbook Private Market Playbook, erstes Quartal 2019)

Infolge dieser Kapitalflut haben wir auch eine steigende Anzahl an „Einhörnern“ beobachten können. Allein in den USA gibt es 145 Einhörner mit einer Gesamtbewertung von 556 Mrd. USD. (Techcrunch, „Unicorns aren’t special anymore“, 16. Nov 2018; Pitchbook, 30. September 2018)

Kann der Markt diese enormen Börsengänge absorbieren?

Es wird damit gerechnet, dass viele Einhörner und sogar ein paar sogenannte „Decacorns“ (Unternehmen mit einem Wert von mehr als 10 Mrd. USD) 2019 an die Börse gehen werden. Der Gesamtbetrag des aufgenommenen Kapitals könnte 2019 auf 80 Mrd. USD ansteigen, was dem Doppelten des jährlichen Durchschnitts seit 1999 entspricht. (Goldman Sachs, November 2019) Unterdessen wurden an den US-Aktienmärkten im ersten Quartal 2019 Abflüsse in Höhe von 38 Mrd. USD verzeichnet. (Bank of America Merrill Lynch; Bloomberg, „Lyft Leads Pack of $50 Billion Planned IPOs as ‚Decacorns‘ Gallop to Market“, 29. März 2019) Es besteht also die Möglichkeit, dass diese großen Börsengänge das Angebot an Aktien auf dem Markt zu sehr in die Höhe treiben, was die Wertentwicklung dieser Titel im Nachgang ihres Börsengangs belasten könnte.

Wenn man allerdings berücksichtigt, dass Börsengänge in den letzten 15 Jahren niemals mehr als 1,5 % des Marktwerts des S&P 500 Index ausgemacht haben, kann es durchaus sein, dass hierdurch kein Angebotsproblem aufkommt, solange die Börsengänge jeweils nicht zu nah aneinander liegen. (Renaissance Capital; Bloomberg, „Unicorns Everywhere Spread Fear of an End to the Bull Market“, 28. März 2019)

Dies wirft zudem die Frage auf: Stellt eine Anlage in Börsengänge eine lukrative Strategie dar? Vielleicht – vielleicht aber auch nicht. Die Renditen US-amerikanischer Börsengänge tendieren abwärts; US-Aktien, die im ersten Quartal 2018 an die Börse geführt wurde, haben in dem Jahr nach dem Börsengang eine durchschnittliche Rendite von 15 % erzielt. Dies entspricht weniger als der Hälfte der 2017 bzw. 2016 verzeichneten Durchschnittsrenditen von 34 % bzw. 39 %. (Bloomberg, 16. April 2019)

Vorteile durch einen aktiven Zugang?

Viele Investmentfonds haben im Laufe der Jahre in private Unternehmen investiert und könnten profitieren, wenn diese privaten Unternehmen weitere Finanzierungsrunden zu höheren Bewertungen abschließen. Investmentfonds haben in der Regel einen besseren Zugang zu Informationen über diese privaten Unternehmen, da sie an Kapitalerhöhungen (durch die sie Zugang zu den Finanzdaten und Managementteams der Unternehmen erhalten) teilnehmen, anstatt Aktien von den Mitarbeitern dieser Firmen zu kaufen.

Darüber hinaus verfügen Betreiber von Investmentfonds auch über robuste Bewertungsverfahren, die diese nicht notierten Anlagen anhand von Formeln bewerten, die Bewertungen bei früheren Finanzierungsrunden, die Bewertungen vergleichbarer Unternehmen sowie Trends und Ausblicke für diese Firmen berücksichtigen. Dies hilft dabei, sicherzustellen, dass Anleger in Investmentfonds selbst im Fall nicht börsennotierter Beteiligungen ein korrekt bewertetes Portfolio erhalten.

Unternehmen, die noch nicht an die Börse gegangen sind, bevorzugen in der Regel langfristige Anleger. Daher bieten sie ihre Aktien häufig Investmentfonds an, die normalerweise langfristig an ihren Positionen festhalten. Dank dieser Praxis eröffnet sich Anlegern in Investmentfonds das Potenzial eines frühzeitigen Zugangs zu Wachstumsunternehmen, noch bevor diese an die Börse gehen, während das private Unternehmen gleichzeitig von einer stabileren Anlegerbasis profitiert.

Alles in allem stellt der Zugang zu Unternehmen noch vor ihrem Börsengang ein zunehmend überzeugendes Argument für eine Anlage über aktiv verwaltete Strategien dar.

Stephen H. Dover, CFA, Executive Vice President, Head of Equities, Franklin Templeton