Im Zuge unserer weltweiten Reisen, bei denen wir uns mit Wirtschaftsvertretern und Anlegern austauschen, hat sich unsere Einschätzung gefestigt, dass Aktien aus Schwellenländern heute eine vollkommen andere Anlageklasse darstellen als noch zu Beginn unserer Karriere vor rund 25 Jahren.

Kaum etwas veranschaulicht diese Entwicklung so deutlich wie die zentrale Rolle, die Innovationen und der Einsatz von Technologie inzwischen in den Schwellenländern spielen. Unsere Recherchen zeigen jedoch eindeutig, dass zahlreiche Anleger bezüglich der potenziellen Chancen in diesen Bereichen nach wie vor im Dunkeln tappen.

Wir beobachten in den Schwellenländern die Entwicklung einer enormen Innovationskraft und gewaltiger Mengen an proprietärem Wissen.

Viele Anleger gehen davon aus, dass die Schwellenländer dem Entwicklungspfad der weiter entwickelten Nationen folgen werden. Tatsächlich aber stehen mehrere Schwellenländer in Bereichen wie E-Commerce, digitaler Zahlungsverkehr, Mobile Banking und Elektrofahrzeuge an der Innovationsspitze und lassen dabei die Industrieländer weit hinter sich. Innovative Unternehmen verwandeln bisherige strukturelle Schwächen in Stärken.

Unbehindert durch unwiederbringliche Investitionen in veraltete Systeme oder Infrastruktur haben sie reichlich Spielraum, um zukunftsorientierte und profitable Lösungen zu finden.

Das prominenteste Beispiel ist China, wo Unternehmen ihren früheren Nachahmungs- und Simulationsansatz inzwischen hinter sich gelassen und sich dank eigener Forschungs- und Entwicklungsaktivitäten zwecks Differenzierung gegenüber westlichen Produkten an die Spitze vorgearbeitet haben.

Angesichts eines Mangels an Einzelhandelsgeschäften und Einkaufszentren begann eine neue Generation wohlhabender und technologisch versierter chinesischer Verbraucher, ihre Waren lieber per Smartphone zu kaufen. Heute entfällt in China ein sehr viel höherer Anteil der Einzelhandelsumsätze auf E-Commerce als in den USA.

Eine ähnliche Entwicklung lässt sich im digitalen Zahlungsverkehr beobachten, wo die langsame Einführung von Kreditkartensystemen Verbraucher dazu veranlasst hat, sich stattdessen Online-Zahlungsplattformen wie Alipay (von Alibaba) oder WeChat Pay (von Tencent) zuzuwenden.

Alipay hielt im Dezember 2018 beispielsweise einen Anteil von 50 % am Markt für Zahlungen über Drittanbieter, weitere 35 % des Marktes entfielen auf WeChat Pay. Letzterer Dienst dürfte seinen Marktanteil bis Ende 2019 voraussichtlich auf 40 % ausbauen. (HSBC, Stand: Dezember 2018) Digitale Zahlungen sind in China inzwischen gang und gäbe, und der Wert des chinesischen Marktes für digitalen Zahlungsverkehr liegt um ein Vielfaches über dem der USA.

Made in China: Veraltete Klischees über Schwellenmarktexporte halten sich hartnäckig

Obwohl sich die Produkte aus Schwellenländern in vielen Bereichen deutlich verbessert haben, deutet eine kürzlich im Namen der Franklin Templeton Emerging Market Equity Group durchgeführte Umfrage darauf hin, dass britische Anleger bezüglich des Werts und der Qualität einiger Schwellenmarktexporte nach wie vor zurückhaltend sind. Veraltete Klischees über Produkte und Dienstleistungen „Made in China“ sind weitläufig vorzufinden.

Mehr als die Hälfte der befragten Anleger hielt chinesische Exporte für „billig“ (53 %), und vielfach wurden diese Waren auch als „schlecht reguliert“ (38 %) und „qualitativ minderwertig“ (29 %) eingeschätzt. (Cicero Group) Im Vergleich dazu beschrieben die meisten Befragten britische Exporte als „gut reguliert“ (62 %) und „verlässlich“ (57 %), während japanische Produkte als sowohl „qualitativ hochwertig“ (58 %) als auch „innovativ“ (52 %) gesehen wurden. (Cicero Group)

Während Schwellenländer erste Erfolge beispielsweise als Hersteller günstiger Haushaltsgeräte oder elektronischer Bauteile feiern konnten, nehmen viele dieser Länder inzwischen die höheren Stufen der Wertschöpfungskette ins Visier.

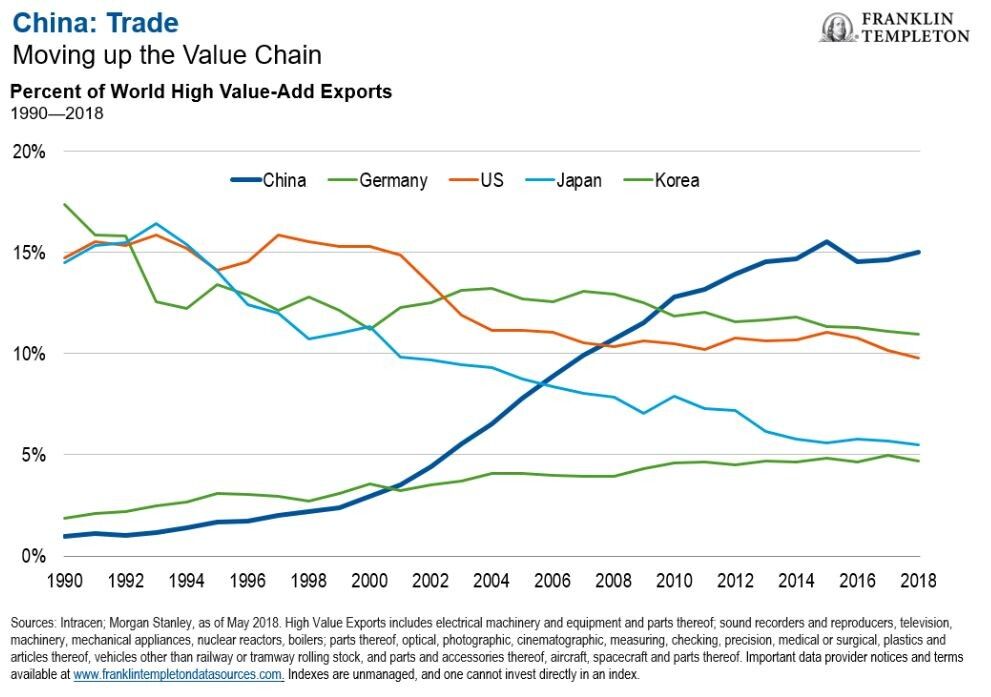

Seit Beginn des 21. Jahrhunderts ist der Anteil der Schwellenländer an den weltweiten Exporten mit hohem Mehrwert dramatisch angestiegen, so dass der Eindruck unter den Befragten überhaupt nicht mehr zur Realität passt, wie sich etwa an den Beispielen China oder Südkorea ganz klar erkennen lässt.

Natürlich gestaltet sich der Fortschritt von einem Schwellenland zum nächsten uneinheitlich, und wir sollten die Herausforderungen, vor denen bestimmte Länder in ihrer Entwicklung noch stehen, beileibe nicht herunterspielen. Genau hier sind unserer Meinung nach Research vor Ort und ein aktiver Investmentansatz von essenzieller Bedeutung.

Aus unserer Sicht sind einige der bahnbrechendsten Innovationen aus Schwellenländern hervorgegangen, und wir rechnen damit, dass sie in immer mehr Bereichen an der Spitze stehen werden. Bestimmte Unternehmen haben bei der Lösung von Verbraucherproblemen extreme Flexibilität bewiesen. Diejenigen, denen dies auch weiterhin gelingt, dürften sich eines nachhaltigen Ertragswachstums erfreuen.

Chetan Sehgal & Andrew Ness, Franklin Emerging Market Equity Group