Wir sind zwar nicht der Ansicht, dass die Länge der konjunkturellen Wachstumsphase selbst Anlegern Sorgen bereiten sollte, eine der wichtigsten Fragen, die wir zuletzt immer wieder gehört haben, lautet jedoch: „Wann wird die nächste Rezession einsetzen?“

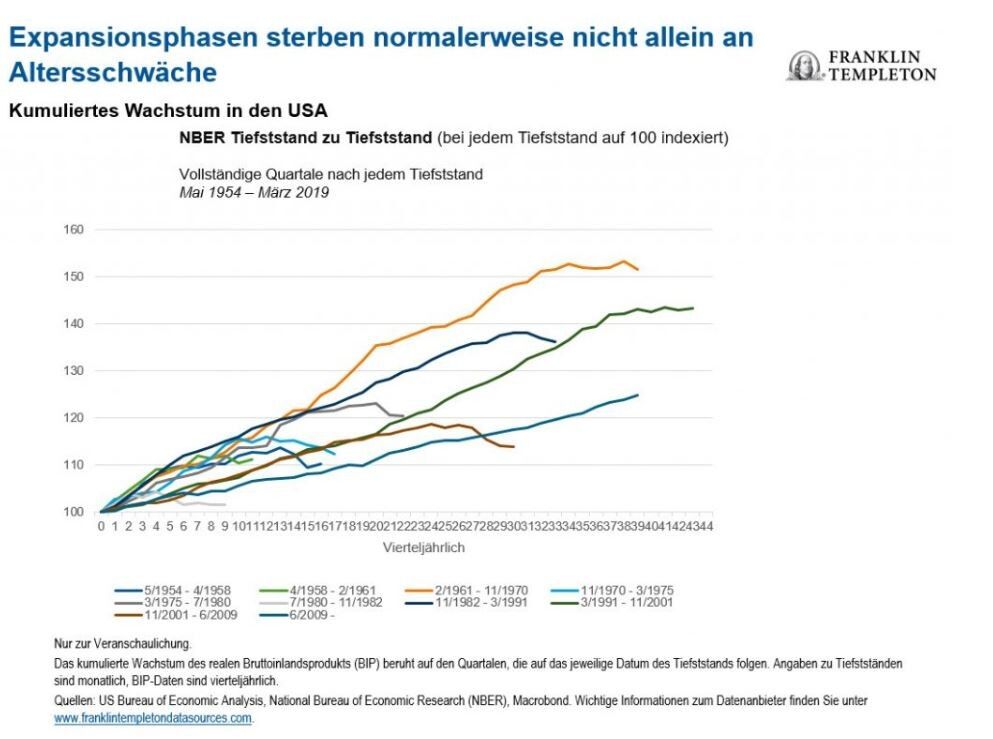

Wir versuchen nicht, einen Abschwung vorherzusagen oder den genauen Zeitpunkt zu bestimmen. Aber in unseren Augen besteht kein Zweifel daran, dass wir uns nah am Ende eines sehr langen Konjunkturzyklus befinden. Ein Konjunkturzyklus schwankt stets zwischen Wachstums- und Kontraktionsphasen, und jede dieser Phasen zeichnet sich durch bestimmte Eigenschaften aus. Die Spitze eines Zyklus stellt sich in einer von maximaler Wirtschaftsleistung geprägten Phase ein, die in der Regel mit Ungleichgewichten einhergeht, die behoben werden müssen. Auf diese Spitze folgt daher eine Kontraktion, bevor schließlich die Talsohle erreicht wird. Dies ist die Rezessionsphase.

In der Vergangenheit, als das verarbeitende Gewerbe das Fundament der US-Wirtschaft bildete, stellten sich Rezessionen immer dann ein, wenn die Vorratsbestände zu umfangreich wurden. Während der letzten 20 Jahre haben sich die USA allerdings zunehmend hin zu einer dienstleistungsorientierten Wirtschaft entwickelt, so dass diese Vorratsdynamik heute nicht mehr zu beobachten ist. Daher glaube ich nicht, dass wir allein aufgrund der Tatsache, dass die aktuelle Wachstumsphase länger andauert als frühere ähnliche Phasen, schlussfolgern können, dass eine Rezession unmittelbar bevorsteht.

Es stimmt schon, dass die Expansionsphase des aktuellen Konjunkturzyklus in den USA die typische Dauer bereits deutlich überschritten hat: Inzwischen sind mehr als zehn Jahre vergangen, seitdem letztmalig im Jahr 2009 die Talsohle erreicht wurde. Allerdings hält Australien den Rekord für die längste Expansionsphase, die inzwischen bereits seit mehr als 20 Jahren andauert.

Soweit wir derzeit sehen können, erscheint eine Rezession innerhalb der nächsten ein bis zwei Jahre unwahrscheinlich. Daher gehen wir davon aus, dass sich das Wachstum in den USA fortsetzen kann. Nichtsdestotrotz sind wir der Ansicht, dass Anleger auf jeden Fall auf eine Wende des Zyklus vorbereitet sein sollten.

Positionierung eines Aktienportfolios für späte Zyklusphasen

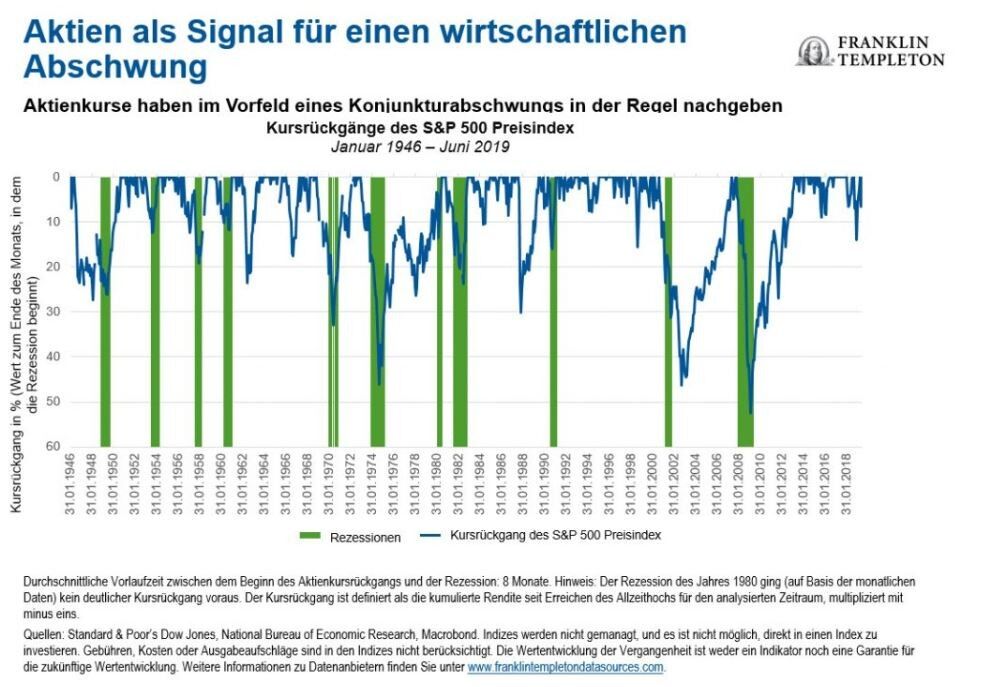

Aktienmärkte dienen häufig als Frühindikatoren für den Beginn einer Rezession. Marktteilnehmer befürchten einen Abschwung des Zyklus und beginnen, ihre Erwartungen zu korrigieren, was sich wiederum in niedrigeren Aktienkursen niederschlägt. Unsere Analyse zeigt, dass die Kursverluste an den Aktienmärkten im Durchschnitt acht Monate vor Beginn einer Rezession einsetzen.

Allerdings kann es auch zu Fehlsignalen kommen. Natürlich zieht nicht jede Kurskorrektur an den Aktienmärkten eine Rezession nach sich. Auf der anderen Seite gingen der Rezession des Jahres 1980 keine bedeutenden Kursverluste an den Aktienmärkten voraus.

Sektoren, die glänzen können

In vielerlei Hinsicht ähnelt unser Ansatz für das Management gegen Ende des Zyklus unserem allgemeinen Anlageansatz. Wir legen den Fokus weiterhin auf den Aufbau von Portfolios, die nach unserem Dafürhalten von mehrjährigen, langfristigen Wachstumsthemen oder Innovation profitieren dürften.

Wir nehmen eine langfristige Perspektive ein und nutzen unser Bottom-up-Research für die Identifizierung von Unternehmen, die über dominante Marken oder Geschäftsmodelle sowie kompetente Managementteams und solide finanzielle Erträge verfügen und in der Vergangenheit ihre Belastbarkeit unter Beweis gestellt haben.

Im aktuellen Umfeld meiden unsere Portfoliomanager allgemein hoch verschuldete Unternehmen und suchen stattdessen nach Unternehmen, bei denen wir hohe positive Cashflows beobachten.

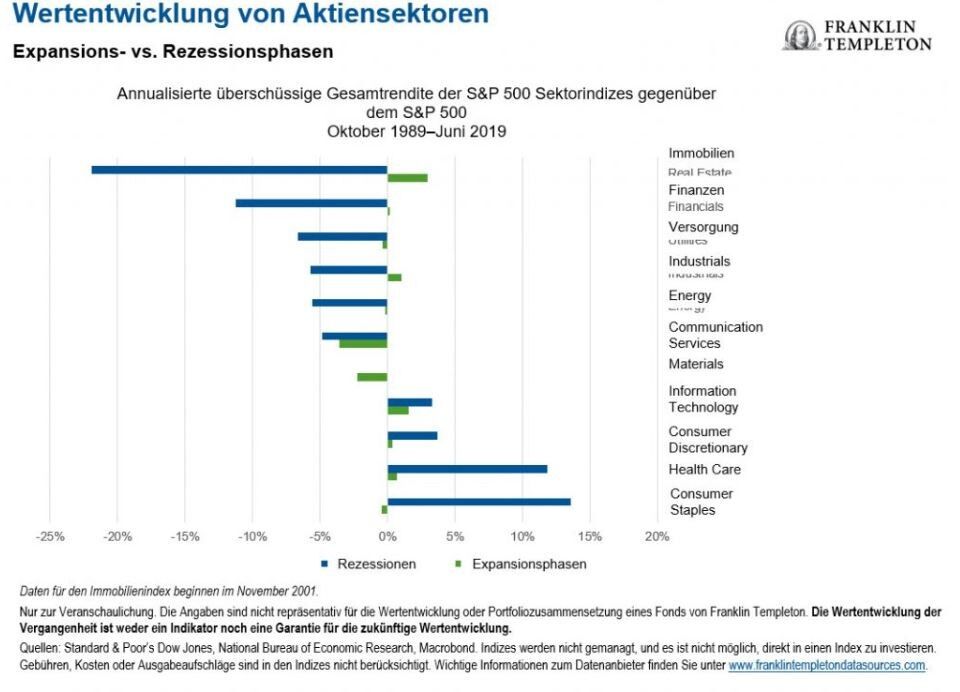

Unterdessen ist es wichtig, zu berücksichtigen, dass in der Vergangenheit verschiedene Sektoren unterschiedlich auf Rezessionen reagiert haben. Die Sektoren nichtzyklische Konsumgüter, Gesundheit, Energie, Materialien und Versorgung haben in früheren Abschwungphasen in der Regel besser abgeschnitten als der Markt, da diese Güter relativ unelastisch sind. So ist es beispielsweise recht wahrscheinlich, dass Verbraucher ihre Ausgaben für Unterhaltung oder Luftreisen in einer Rezession verringern. Strom oder Zahnpasta hingegen werden sie vermutlich unverändert konsumieren.

Globale Diversifizierung

Den meisten Analysen zufolge befinden sich die USA in einer späteren Phase ihres Zyklus als andere Länder. Daher halten wir im Hinblick auf die Diversifizierung unserer Portfolios auch genau nach weltweit aufkommenden Chancen Ausschau.

Aufgrund ihrer starken Präsenz in zins- und inflationssensitiven Sektoren wie Finanzwerten und Rohstoffen entwickeln sich europäische Märkte gegen Ende des Zyklus in der Regel gut. Diese Wirtschaftszweige erzielen in einem von steigenden Preisen und Zinssätzen geprägten Umfeld in der Regel eine Outperformance.

Europäische Firmen haben deutlich weniger als ihre US-Pendants verdient und notieren zu historischen Bewertungsabschlägen. Wenn sich die politischen Rahmenbedingungen normalisieren, bietet dies Spielraum für Ergebnisverbesserungen und höhere Multiplikatoren.

Substanzwerte werden in einer Rezession häufig attraktiver

Die Volatilität an den globalen Märkten befindet sich derzeit in etwa auf einem normalen Niveau, und wir sehen dies als Chance. Value-Anleger halten nach fehlbewerteten Aktien Ausschau, und wenn es kaum Volatilität gibt, kommt es auch nur selten zu Fehlbewertungen. Aber wenn die Anleger ihr Geld aus dem Markt abziehen, tun sie dies meist ziemlich wahllos. Dieses wahllose Verkaufen sorgt häufig für die Fehlbewertung von Aktien im Vergleich zu ihren Fundamentaldaten. Value-Anleger sehen hier Chancen, um einzusteigen und diese Fehlbewertung auszunutzen, während die Volatilität zunimmt.

Allerdings gehen wir davon aus, dass sowohl wachstums- als auch substanzorientierte Anlagestile für die vorsichtig optimistischen Szenarios, mit denen wir rechnen, gut positioniert werden können. Der Ausblick für das Wachstum der Unternehmensgewinne erscheint uns positiv. Gleiches gilt für den Ausblick für das weltweite Wirtschaftswachstum im Jahr 2019.

Der Schwerpunkt sollte wieder auf eine umsichtige Titelauswahl gelegt werden

Meiner Meinung nach haben sich viele Aktienanleger in den letzten Jahren ein bisschen zu sehr mit den falschen Dingen beschäftigt.

Traditionell betrachten Aktienanleger die Gewinnlage eines Unternehmens, um zu beurteilen, ob es eine attraktive Anlagemöglichkeit darstellt. Die lockere Geldpolitik, die während der letzten 10 Jahre von den Zentralbanken verfolgt wurde, hat jedoch dazu geführt, dass viele Anleger eher auf makro- und weniger auf mikroökonomische Faktoren achten. Unserer Meinung nach sollten sich diese Anleger wieder auf die Unterschiede zwischen einzelnen Aktien besinnen und nicht so stark auf die Maßnahmen der Zentralbanken – insbesondere der US-Notenbank – achten.

Wir glauben zwar nicht, dass eine Rezession unmittelbar bevorsteht, dies bedeutet jedoch nicht, dass Aktienkurse unserer Meinung nach immer weiter steigen werden. Für einen gesunden Bullenmarkt braucht es Volatilität und gelegentliche Kursrückgänge oder Korrekturen. Letzten Endes konzentrieren wir uns auf Unternehmen, die hochwertige Ertragsströme aufweisen.

Stephen H. Dover, Executive Vice President & Head of Equities, Franklin Templeton