Trotz der laufenden Handelsgespräche zwischen den USA und China hat der Handel zwischen Schwellenländern in den jüngsten Jahren floriert, wobei China die Nachfolge der USA als größtes Exportziel der Schwellenländer insgesamt angetreten hat.(Quelle: Intracen, Dezember 2018.) Allerdings haben auch in anderen Schwellenländern positive Entwicklungen stattgefunden, die der ein oder andere womöglich noch nicht zur Kenntnis genommen hat.

Vor drei Jahrzehnten waren die Schwellenländer in der Regel auf Rohstoffexporte angewiesen. Diese Exporte dienten als Triebfeder für die wirtschaftliche Entwicklung und das verarbeitende Gewerbe und trugen außerdem zum Aufbau globaler Lieferketten bei.

In der Zwischenzeit haben sich die Schwellenländer dank struktureller Reformen und einer verbesserten Regulierung weiterentwickelt, so dass sich eine erhöhte Belastbarkeit feststellen lässt. Darüber hinaus hat eine gestiegene Inlandsnachfrage vielen dieser Länder geholfen, unabhängig von externen Kräften zu wachsen.

Allerdings gibt es weitere Entwicklungen in den Schwellenländern, die unserer Meinung nach nicht angemessen gewürdigt werden.

Nach wie vor kursieren Fehleinschätzungen

Einige häufig anzutreffende Annahmen über Schwellenländer sind aus unserer Sicht unzutreffend. Ein Missverständnis ist die Vorstellung, dass die Produktionsprozesse für Waren aus diesen Ländern oft unethisch und unzulänglich reguliert sind. Dies kann Sorgen über die Qualität von Waren sowie die Zuverlässigkeit von Dienstleistungen zur Folge haben.

Für bestimmte Märkte mag sich hier zwar ein Kern von Wahrheit finden, auf alle Schwellenländer trifft dies jedoch mit Gewissheit nicht zu. Wichtig ist, die regulatorischen Änderungen zu erkennen, die in bestimmten Schwellenländern mit dem Ziel einer Verbesserung des Marktumfelds vorgenommen wurden.

Als Anleger beachten wir diese und andere makroökonomische Entwicklungen, untersuchen einzelne Aktien jedoch auch im Rahmen einer Bottom-up-Analyse.

Wenn wir Anlagechancen in Schwellenländern prüfen, ist Corporate Governance ein wichtiger Aspekt. Wir berücksichtigen Faktoren wie etwa Qualitätsmanagement, Eigentümerstruktur und das in der Vergangenheit an den Tag gelegte Geschäftsgebaren. Außerdem nehmen wir proaktiv Kontakt zur Geschäftsleitung von Unternehmen und zu anderen Stakeholdern auf, um die Praktiken der Unternehmensführung zu beobachten und bei Bedarf positive Veränderungen zu fördern.

Progressive Unternehmen in Russland konzentrieren sich auf Aktionärsrenditen

So haben uns einige positive aufsichtsrechtliche Veränderungen in Russland beispielsweise dazu bewogen, die dortigen Chancen für Aktienanlagen einer neuerlichen Prüfung zu unterziehen. Die russische Regierung hat einige politisch schwierige Maßnahmen wie etwa Steuererhöhungen und Rentenreformen umgesetzt. Zudem plant sie, das Produktivitätswachstum durch höhere Ausgaben für Infrastruktur, Gesundheit und Bildung zu steigern.

Zuletzt wurden in Russland mehrere progressive Dividendenrichtlinien sowie starke Aktienrückkaufprogramme verzeichnet. Die Medien haben sich jedoch in erster Linie auf die geopolitischen Spannungen zwischen der US-amerikanischen und der russischen Regierung konzentriert. Im Laufe der Jahre haben wir im Hinblick auf Governance-Faktoren immer wieder mit Unternehmen zusammengearbeitet. Infolgedessen haben einige dieser Unternehmen ihre Fokussierung auf Aktionärsrenditen verstärkt.

Innovationen in Indien

Der Wachstumspfad der Schwellenländer war früher recht einfach: produzieren und anschließend im Ausland verkaufen. Einige Länder waren für günstige Arbeitskräfte bekanntund positionierten sich so zu kostengünstigen Fertigungszentren . Dies hatte zur Folge, dass die Entwicklung dieser Länder gegenüber Änderungen in den Industrieländern, an die sie exportierten, anfällig war.

Was die Schlagzeilen von heute verschweigen: Die Schwellenländer haben sich weiterentwickelt. Je weiter sie in ihrer Entwicklung voranschreiten, desto mehr verstärken sie ihre „High Tech“-Exporte, um die wachsende globale Nachfrage zu bedienen.

In Indien etwa ist Innovation zu einem wichtigen Thema geworden. Die nationale Strategie „Jahrzehnt der Innovationen 2010-20“ konzentriert sich darauf, die Kapazitäten in den Bereichen Wissenschaft, Technologie und Innovation zu stärken. Das Ziel besteht darin, die Bruttoausgaben für Forschung und Entwicklung bis zum Jahr 2020 auf 2 % des indischen Bruttoinlandsprodukts zu erhöhen. Das Bekenntnis des Landes zu Innovationen spiegelt sich auch in der indischen „Make in India“-Initiative zur Stärkung des Fertigungssektors wider.

Beachtung von Umweltaspekten in Brasilien

Bei der Erzeugung bzw. Bereitstellung erneuerbarer Energien spielen Schwellenländer ebenfalls eine zentrale Rolle.

So haben im brasilianischen Fertigungssektor beispielsweise bestimmte Unternehmen erhebliche Fortschritte im Hinblick auf Umweltaspekte erzielt, die allmählich Einfluss auf geschäftliche Entscheidungen haben.

Ein brasilianischer Autoteilehersteller hat daran gearbeitet, seinen CO2-Ausstoß durch die Einführung alternativer Biokraftstoffe (Ethanol) in seinen Verbrennungsmotoren deutlich zu verringern. Das Unternehmen hat diesen Ansatz einen Schritt weiter geführt und zudem eine Lösung zur Verbesserung der Ethanolproduktivität in seinen Zuckerrohrwerken entwickelt.

Wir gehen davon aus, dass sich hierdurch der Einsatz erneuerbarer Kraftstoffe in brasilianischen Autos weiter verbessern sollte. Bereits heute kann ein Großteil der Fahrzeuge im Land mehr als eine Art von Kraftstoff verwenden, d.h. Benzin gemischt mit entweder Ethanol oder Methanol.

Lektionen aus der Vergangenheit

Wir konzentrieren uns auch weiterhin in erster Linie auf die Fundamentaldaten einzelner Unternehmen, um ihre langfristigen Aussichten jeweils individuell zu beurteilen.

In der Regel bevorzugen wir hochwertige und nachhaltige Unternehmen, bei denen wir langfristiges Potenzial sehen. Unsere Teams vor Ort identifizieren potenzielle Chancen. Als besonders nützlich erweisen sich unsere lokalen Ressourcen, wenn wir die potenziellen Chancen in vergleichsweise unerschlossenen Segmenten des Marktes berücksichtigen.

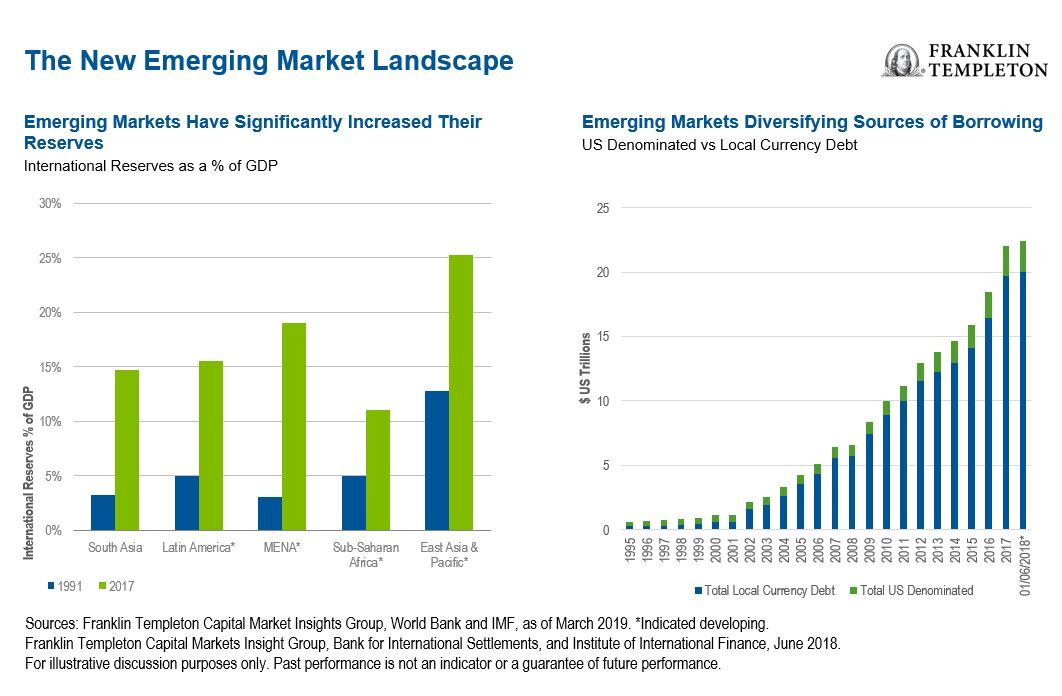

Wir sind davon überzeugt, dass die Schwellenländer heute widerstandsfähiger sind als in früheren Jahrzehnten, da sie aus wirtschaftlich schwierigen Zeiten (beispielsweise aus der asiatischen Finanzkrise des Jahres 1997, die einen Großteil Südostasiens in Mitleidenschaft gezogen hatte) gestärkt hervorgegangen sind.

Viele Schwellenländer haben aus der Vergangenheit gelernt und nicht nur Barreserven aufgebaut, sondern auch eine Diversifizierung ihrer Schulden weg vom US-Dollar vorgenommen.

Fazit

Heutzutage weisen die Schwellenländer kaum noch Ähnlichkeiten zu ihrer Verfassung im Jahr 1989 auf. Seit dieser Zeit sind haben sich die Schwellenländer sehr viel stärker nach außen hin orientiert und gleichzeitig engere Handelsbeziehungen untereinander aufgebaut.

Wir sind der Ansicht, dass es bei einer Anlage in Schwellenländern letztlich um die Unterschiede zwischen Wahrnehmung und Realität geht. Wir würden Anlegern empfehlen, über die Schlagzeilen hinaus zu blicken und zu erkennen, dass sich die Schwellenländer zu widerstandsfähigen, eigenständigen Wirtschaftsräumen entwickelt haben.

Andrew Ness, Franklin Templeton Emerging Markets Equity