Rezession 2020 unwahrscheinlich

Ein wichtiger Grund dafür ist, dass die Weltwirtschaft weiterhin fundamental solide ist. Wir erkennen wenig Anzeichen dafür, dass die Weltwirtschaft auf eine Rezession zusteuert. Zwar befinden wir uns derzeit in einer der längsten jemals verzeichneten Wachstumsphasen, aber nicht die Dauer allein führt zu einem Abschwung. Die Wirtschaftsdaten aus dem Herbst 2019 zeigten, dass das verarbeitende Gewerbe – zum Teil aufgrund der Handelsprobleme – nachgab. Allerdings hat sich die Weltwirtschaft verändert. Sie beruht inzwischen viel stärker auf Dienstleistungen als auf der Produktion, selbst in den Schwellenländern. Dies macht die Wirtschaft stabiler. Daher erweist sich der Konsum (insbesondere in den USA) als wesentlich widerstandsfähiger, obwohl das verarbeitende Gewerbe zweifellos eine schwere Zeit durchmacht. Daraus schließen wir, dass sich die US-Wirtschaft zwar abkühlt, aber wahrscheinlich nicht in die Rezession abgleiten wird. Auch das chinesische Wachstum schwächt sich ab, während es im Euroraum weiter zulegt, wenn auch langsam. Insgesamt verlangsamt sich das Wachstum, aber wir erkennen keinen wirtschaftlichen Abschwung.

Sicherlich erwachsen aus populistischen politischen Strömungen und aus den hohen Schulden in den Unternehmensbilanzen einige Risiken. Doch insgesamt betrachtet sind die Zinsen niedrig, es gibt nur wenig Anzeichen für eine Inflation und mehrere große Zentralbanken haben 2019 Maßnahmen ergriffen, um das Wachstum im nächsten Jahr zu stützen – und sie werden beim kleinsten Hinweis auf eine Rezession wahrscheinlich weitere Schritte einleiten.

Das Niedrigzinsumfeld ist eine entscheidende Stütze für riskante Anlagen wie Aktien. Wir erkennen Potenzial für weiterhin niedrige oder fallende Zinsen, was 2020 eine fruchtbare Umgebung für die Aktienmärkte schaffen dürfte. Noch niedrigere Zinssätze würden die Anleger zwingen, nach Renditen Ausschau zu halten – und unserer Ansicht nach sind Aktien dafür eine der attraktiveren Optionen. Ende 2019 erbrachten die globalen Aktien im MSCI All Country World Index eine Dividendenrendite von 2,5 %1, was angesichts der Tatsache, dass weltweit ein Großteil der Anleihen negativ verzinst ist, attraktiv sein dürfte. Laut Daten aus dem Global Financial Stability Report des Internationalen Währungsfonds (IWF) von Oktober 2019 bringen über 30 % der Anleihen von Industrieländern negative Zinsen. Die Hälfte der Anleihen wird zu 1 bis 2 % verzinst. Angesichts dessen sollte die Rendite von 2,5 % der globalen Aktien noch attraktiver erscheinen. Die langfristige Gewinnrendite (der Kehrwert des Kurs-Gewinn-Verhältnisses, KGV) in Höhe von 5,3 % ist noch einmal überzeugender.2.

Nach unserer Analyse sind die Bewertungen der globalen Aktien angemessen. Ende 2019 bewegten sich die weltweiten Aktienmärkte unter der langfristigen durchschnittlichen KGVPrognose. Einzige Ausnahme waren die Märkte der USA, an denen mit einem leichten Aufschlag gehandelt wurde.

Ein aktiver Ansatz für Innovationen und Mehrwert

Wir suchen bevorzugt nach selektiven Chancen in Unternehmen, die in ihrer jeweiligen Branche innovativ sind, und in unpopulären Substanzwerten. Bei innovativen Unternehmen handelt es sich in der Regel um Ertragsbringer, die die Produktivität erhöhen und den Anlegern längerfristiges Wertsteigerungspotenzial bieten können. Die Innovationen beschleunigen sich nicht nur, was eine größere Auswahl möglicher Anlageoptionen eröffnet, sondern sie weiten sich außerdem über die Sektoren hinweg aus: vom Gesundheitswesen über die Industrie bis hin zum Finanz- und Konsumsektor. Zur wirksamen Nutzung dieser Tendenz ist allerdings eine gründliche Fundamentalanalyse notwendig. Nur so lässt sich entscheiden, ob die fraglichen Innovationen gerade jetzt oder eher in ferner Zukunft oder aber nie eine gute Anlage sein können und welche Unternehmen zu vermeiden sind, weil sie wahrscheinlich scheitern werden.

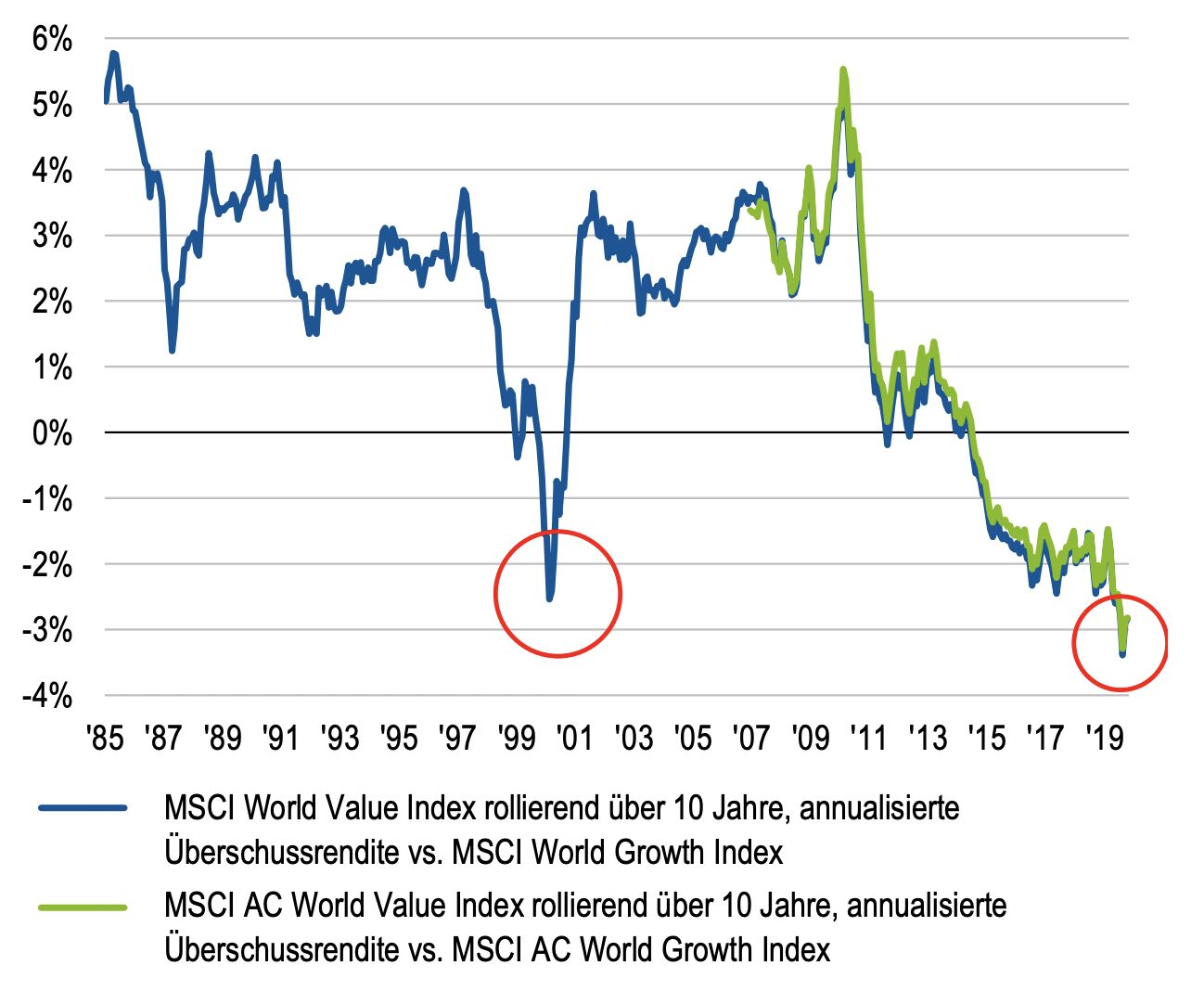

Die jüngste underperformance bei substanzwerten ist mit der TechBlase vergleichbar

Annualisierte Überschussrenditen über 10 Jahre: Substanz vs. Wachstum 31. Januar 1985 bis 31. Oktober 2019

Quelle: FactSet, MSCI. Indizes werden nicht gemanagt. Es ist nicht möglich, in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt. MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für hierin wiedergegebene MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. Dieser Bericht wurde von MSCI weder erstellt noch bestätigt. Nur zur Veranschaulichung.

Das Anlegen in Substanzwerten ist seit zehn Jahren außer Mode, weil die Anleger vor dem Hintergrund langsamen Wirtschaftswachstums, technologischer Innovationen, von Umwälzungen, eines geringen Inflationsdrucks und niedriger Zinsen Wachstumswerte bevorzugen. In der Vergangenheit gab es drei nennenswerte Phasen, in denen sich Substanzwerte schlechter entwickelten als Wachstumswerte: in den 1930er Jahren, im Vorfeld der Dotcom-Krise in den 1990er Jahren und in den vergangenen zehn Jahren. Die Folge: Der Bewertungsabstand zwischen teuren und billigen Aktien ist inzwischen so groß wie seit 2000 nicht mehr. Offensichtlich sind die Anleger gewillt, für wachsende oder auch stabile Erträge (am KGV gemessen) hohe Preise zu zahlen. Wann immer sich die Streuung der Bewertungskennzahlen von Aktien plötzlich verstärkte, war dies in der Vergangenheit ein Anzeichen für eine bessere Wertentwicklung bei Aktien mit niedrigerem KGV im Vergleich zu Titeln mit höherem KGV.

Globale Chancen

Wir erkennen Aufwärtspotenzial bei den Aktien aus Industrie- und Schwellenländern.

In den Schwellenländern bevorzugen wir vier wichtige langfristige Themen:

- strukturelles technologisches Wachstum in allen Teilen der Wirtschaft

- zunehmende Konsumausgaben durch eine größere Mittelschicht

- von lokalem Wachstum profitierende Small Caps aus Schwellenländern

- Unternehmen mit besserer Corporate Governance und guten oder sich verbessernden Umweltkennzahlen

Insgesamt halten wir die Schwellenländer für attraktiver als die Industrieländer, weil sich das Wachstumsgefälle zum Vorteil der Schwellenländer vergrößert. Für 2020 prognostiziert der IWF den Schwellenländern ein Wirtschaftswachstum von 4,6 %, während die Industrieländer mit einem Drittel davon (1,7 %) auskommen müssen. Und in dem Maße, wie die US-Notenbank (Federal Reserve) einen moderateren geldpolitischen Kurs einschlägt, ergreifen die Schwellenländer expansive Maßnahmen zur Stimulierung ihrer Wirtschaft.

Außerdem werden die Schwellenmärkte gemessen an den Bewertungen unter ihrem langfristigen durchschnittlichen Abschlag gegenüber den Industrieländern gehandelt, obwohl sich Cashflow und Dividendenrenditen verbessern und die Unternehmen ihren Verschuldungsgrad senken.

Wir erkennen Chancen in Brasilien, wo die Rentenreform angegangen wird, in Indien, wo die Senkung der Körperschaftsteuer Investitionen begünstigt, und in Südostasien, wo die Konsumausgaben zunehmen und sich Vorteile durch die Verlagerung des Handels weg aus China ergeben. China bleibt für globale Aktien und Aktien aus Schwellenländern ein zunehmend wichtiges Land. Laut unserer Schätzung könnte China, wenn alle chinesischen Aktien in Indizes enthalten wären, etwa 40 % der wichtigen Indizes für Schwellenmärkte ausmachen. Ende 2019 waren es noch rund 30 %3. Darüber hinaus wird die chinesische Wirtschaft nicht nur moderater, sondern auch ausgeglichener: Der Handel macht nur noch 38 % des Bruttoinlandsprodukts aus, während es laut Daten der Weltbank im Jahr 2005 noch 64 % waren.4 Zudem besteht unserer Ansicht nach ein geringeres Risiko für eine Währungsabwertung sowie Potenzial für weitere wirtschaftliche Reformmaßnahmen.

Weitere positive Entwicklungen in China sind zum Beispiel die verbesserten Gewinnaussichten und höheren Dividendenzahlungen. Wir erkennen Chancen in binnenmarktorientierten Unternehmen, die hochwertige Geschäftsfelder besetzen und weniger anfällig für Schwankungen im weltweiten wirtschaftlichen und politischen Umfeld sind. Außerdem wird China wohl vom technologischen Fortschritt und von der Einführung von 5G-Mobilfunknetzwerken profitieren.

Während viele Anleger das gesamte Jahr 2019 über befürchtet haben, dass der Bullenmarkt endet, sind wir der Ansicht, dass die globalen Aktien angesichts des wahrscheinlich weiter anhaltenden Wirtschaftswachstums und der das Wachstum stützenden Geldpolitik 2020 eine attraktive Anlageklasse bleiben können. Wir gehen davon aus, dass man sich mit der sorgfältigen Auswahl von Chancen in innovativen Unternehmen und Substanzwerten mit deutlichen Katalysatoren langfristig positionieren kann.

1 Quelle: MSCI. Stand: 31.10.2019. Indizes werden nicht gemanagt. Es ist nicht möglich, in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in Indizes nicht berücksichtigt. MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für hierin wiedergegebene MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. Dieser Bericht wurde von MSCI weder erstellt noch bestätigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung.

2 Ebd.

3 Ebd.

4 Quellen: Daten zur VGR von der Weltbank und Datendateien zur VGR von der OECD. Stand der Daten: 2018.